23万够养老的吗?

自己储蓄养老极有可能会导致自己日后的贫困。

不建议自己养老储蓄的理由:

第一,老人和小孩其实都一样,不适合管理钱财。虽然说刚退休的老人还好一些,但是年纪越大,问题越多。经常有人埋怨老人是“老糊涂”,虽然不尊重,但是在钱的问题上确实应当注意了。

年纪大了以后,体力和脑力肯定跟不上。对于一些银行理财产品,我们无法去银行网点购买,甚至老人也很难理解网上银行的操作。

有一笔钱为养老金,容易遭贼惦记。这个贼不一定是小偷,而且是可能是网络上的骗子。很多网络诈骗就是提供中奖,高额返利等方式,诱使老年人将积攒多年的养老金转入骗子账户。

第二,养老金要注重细水长流,需要详细的规划。但是,扛不住通胀的风险。

比如有23万元作为本金,如果理财利率能够达到4%左右,按照30年规划,每月可以领取的养老金1100元左右。

30年之后1100元能值现在多少钱呢?可能500元都不到,因为自己存养老金不会有按年增长这样的可能。

而30年之后呢?如果我们能够活过30年之后,那么我们一分钱的养老金就没了,那么靠什么过活的生活水平就会大大下降。

第三,自己攒钱做养老金往往攒不住。

自己攒钱,往往控制不住自己就花了。比如产生大病。年纪大了之后得病的风险会越来越高,手里有一笔钱,首先得是救命钱。一旦花费了,自己未来的收入就会降低。

而且还有儿女结婚,其他支出等各个方面。老人手里边有多少钱,儿女往往惦记着,一方面防止老人上当受骗,另一方面也有可能有私心。儿女往往找各种理由获取老人支持,比如买车、买房。即使儿女不跟老人说,老人在儿女买车买房的时候,自然也得支援几个。

所以,虽然是23万一开始可能觉得很多,时间一长经不住花的。

有关建议最合理的方式是参加社保,如果我们参加了职工养老保险,即使是缴费15年的最低基数,相应的养老金待遇也能有800~900元。而且这一部分待遇会年年增长,我们国家的人均养老金从2005年的700多元一直涨到现在2800多元。尤其是每年的养老金调整中,还对70岁以上的老年人进行额外照顾。所以,老人参加职工养老保险是非常合算的。相应的养老金,会一直供养到老人去世为止,没有比这更安全的理财产品了。即使我们购买商业保险,商业保险的待遇钱数也是定额,不会增长的。

如果我们参加不了职工基本养老保险,那么可以参加城乡居民养老保险。城乡居民养老保险到达60岁可以一次性补齐15年,任何人都可以享受这样的待遇。

城乡居民养老保险的缴费档次非常灵活,从100元到几千元不等。我们在补缴的时候,可以选择较高的档次选择进行补缴。

这一部分钱虽然不能够动用,但实际上不会亏本,万一去世,养老金个人账户还有余额的话会给继承人继承。

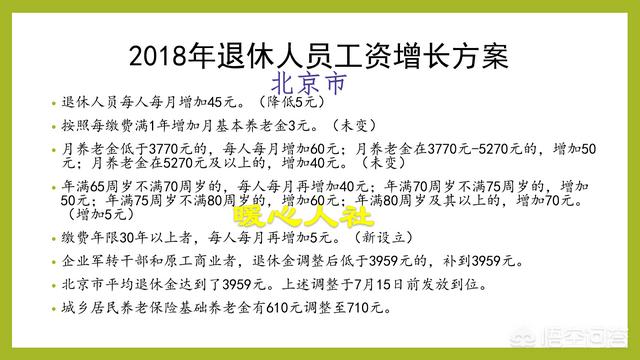

比如我们按照5000元的档次补交15年,这样个人账户余额会有75,000元。退休时,每月可以领取540元左右的个人账户养老金。除了个人账户养老金,国家还会额外补贴基础养老金,目前全国最低标准是88元每月,但是各地方政府还有额外的补贴,普遍标准在100~150元之间。北京市高达710元,上海市高达930元,2019年还会有提升。

这样总体来看,我们退休待遇也能达到650~700元。随着时间的增长,基础养老金也会进行调整,虽然不跟职工养老保险一样增长的快。

这样,我们个人可能还留有15万5000元的储蓄,以此作为补充养老金也可以,或者只动用利息以应对得病或其他风险。

所以,如果不参加社保仅凭23万养老的话,是远远不可以的。一定要在社保的覆盖下,在自己储蓄作为补充养老,这样对自己退休后的生活会有更好的保障。

23万够养老的吗?

谁出,简直够了,提问者,我们感谢你,把钱转过来,

23万够养老的吗?

为什么总是用巨款诱惑企退人怎么养老,这是事业退休人员炫富,岐视企退人,谈一些与这个弱势群体不可能实现的问题,居心何在,他们虽穷但他们的自尊心更强,企退人会把有限的养老金,合理投入到无限的生活中,让平安伴随请贫的幸福,快乐一生。

23万够养老的吗?

感谢邀请,感谢楼主的提问。

楼主您好,23万够养老吗?我觉得这个问题不能片面化的来看待,当然如果单一的作为养老以后的基本生活,那么23万肯定是绰绰有余,因为基本生活费实际上他是花不了多少钱。但是,每个人在日常生活当中,除了基本生活费之外还有很多必备的开销,这些必备的开销是无法回避的。

比如说看病就医,看病就医期间,那么如果你自己有医疗保险是可以省去一部分的费用,但是没有医疗保险的话,你就需要自费来进行全额支付所有的一个医疗费用,对你来说自身的经济压力相对来说还是比较大的。所以23万这样的一个片面性的问题,不能够很好的保障自己今后的养老生活。

那么首先我们要做到自己养老保险还是要有的。也就是说自己在按月领取基本养老金的同时,那么有一定的存款,这样的生活活是没有问题。还有就是办理这个医保的退休待遇,因为只有你参加医疗保险办理医保退休待遇才可以,享受到这个医保的报销,对你看病就医,才会缓解一定的经济压力。

所以说单一的,自己有一定的存款能不能够保证自己的养老,那么我觉得这个问题实在是太片面化了,因为存款这个东西,是越用越少,它并不是可持续的。

感谢阅读,请加我的关注。

23万够养老的吗?

没有什么特殊情况肯定没有什么问题。但生活标准是每个人不一样的,所以各有标准,不能作为生话的定律。如果在六十岁左右是不够的,因此农村老人有二十三万的人是基本没有的。

23万够养老的吗?

23万够养老的吗?

你是不是也会有“社保养老还是存钱养老?”等类似这样的疑惑,那到底是把这笔钱缴养老保险合适?还是存入银行里合适呢?

这关乎到钱的事,小编还是觉得要客观事实,客观对待。虽然是个人意愿选择的事情,但是还是有必要和大家一起分析一下。

首先,我们先从记账利率上来分析。

社会保险:城镇职工基本养老保险,包括机关事业单位和企业职工基本养老保险,个人账户记账利率为8.31%。

存钱:以2017年中国人民银行基准利率为例,三年期个人整存整取的定期存款利率为2.75%左右,活期存款利率只有0.35左右!另外考虑到有的朋友可能会选择银行的理财产品,那么根据调查,小编也了解到,各大银行推出的个人理财类产品,比较稳健的产品年化收益率在3.3%~4.65%之间。

大家肯定也都知道,肯定是利率越高,回报率越高,那么从记账利率上来算,这一局缴纳社会保险略胜一筹。

下面我们再从回报值上来看。

影响养老金的多少有这么几个因素:

职工的缴费时间

历年的缴费基数高低

职工退休时上年度在岗职工平均工资

养老保险的个人账户储存额

那么从以上几个因素来接入,首先养老金与上年在岗平均工资挂钩,但从这一点,就可以看出养老金待遇的发放一定会受通货膨胀的因素,如今物价年年飞速增长,工资年年涨,养老金待遇肯定也妥妥的,没毛病。

一般公司缴纳社保需要3-5年回本,个人缴纳灵活就业社保需要6-13年回本

这里面算上了每年5.5%的利息!

那如果是存钱的话,就是死数增长了!因为银行都是按照利息或年化收益率计算,增值的话应该比不过通货通胀,你觉得呢!

然后我们再从增长的方面来分析一下

大家都很关心的,关于每年养老金的调整机制,今年已经是企业退休职工养老金“十三连涨”,每年都在涨,而且预计会一直涨下去!国富也要民富!

存钱的话,存钱就是银行账户里的存款金额,是算上利息或者理财产品产生的收益,而且谈到理财,肯定就有风险,没什么增长机制。

这一轮,存钱养老的战况依然不太乐观。

养老保险跟存钱的缺点是,养老保险按月发放,不能一次全部提取,存钱是可以一次全部提取的!

另外养老保险还有什么取暖补贴啦,丧葬待遇,医疗待遇什么的,社会保险就更显得尤为重要,该分析的我也分析的差不多了,缴纳社保性价比妥妥的更高,最后就看您怎么选择啦。但总的来说,做人嘛,开心最重要啦!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。