城乡居民养老和职工养老保险交哪个划算?为什么?

随着经济社会的发展,社会保障体系逐渐完善。我们国家现在有城乡居民养老保险和职工养老保险这两种社保。但是很多人并不了解这两种社保的特点,想知道哪一个更划算一些?

实际上他们有很多的不同点,从不同的角度出发,也会得出不同的结论。

首先,从本金保障上。城乡居民养老保险更划算。因为城乡居民养老保险,所有缴纳的钱数都会进入个人账户,同时进入个人账户的还有国家补贴、集体补助。

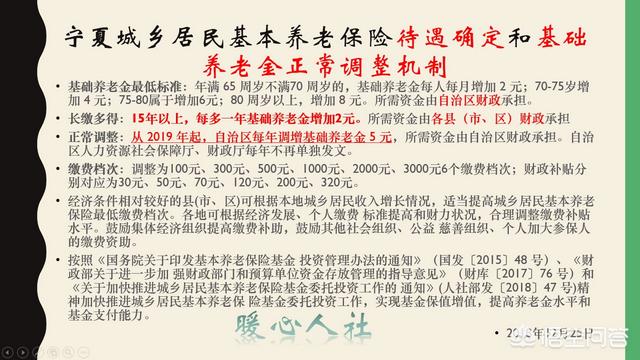

国家设计城乡居民养老保险,考虑到城乡居民获得收入并不规律,尤其是农民的收入特点是一年一收,因此规定的是一年一缴。一般每年9~12月份开始征收下一年度的养老保险费,缴费档次一般从100元到2000元不等,各地会根据实际情况,自行调整当地的缴费档次。

为了鼓励城乡居民多缴费,让他们晚年有更好的退休金,因此国家会在缴费档次上额外给予一定的国家补贴。比如青岛市按照100元和300元档次缴费,国家补贴30元;按1500元档次缴费,国家补贴100元。宁夏自治区按照100元档次缴费,国家补贴30元;3000元档次缴费,国家补贴320元。

由于所有的钱数都进入职工个人账户,万一职工去世的话,这一部分钱会全部给继承人,同时还有个人缴纳费用的利息计算部分。可以说是本金完全保障不亏本。

另外,如果我们的收入缴纳的养老保险,万一我们生活困难,我们可以申请最低生活保障。养老金个人账户的钱不算作个人财产,而如果是我们自己存几万元作为养老储蓄的话,那么会影响低保的审核。

职工养老保险缴纳的费用又分为两种情况。如果是企业职工,扣缴的个人工资部分会全部进入个人账户,也不存在亏本的可能。

灵活就业人员交费基数的8%进入个人账户,如果按照20%缴纳灵活就业人员保险,那么进入个人账户部分只有个人缴费的40%。这种情况下,万一没有领取养老金就去世,或者领取了没几年就去世,可能会造成灵活就业人员缴纳本金的损失。

第二,从养老计算上职工养老保险更划算。

城乡居民养老保险和职工养老保险的待遇计算,实际上都包括基础养老金和个人账户养老金两部分。而且两种保险的个人账户养老金计算方式也是相同的。这种计算方式是全国统一,等于退休时个人账户的余额除以退休年龄确定的计发月数。

但是,基础养老金的差距可很大。职工养老保险要求最低缴费15年,而且最低按照60%的社平缴费基数。通过养老金计算,最低退休待遇也要达到12%的退休上年度社会平均工资,有的人甚至能够达到40%以上。社会平均工资普遍5000~7000元的情况下,这一部分待遇最低也能够领取600~840元,高的能达两三千元。

城乡居民养老保险的养老金,全国目前平均水平多数在100元到150元之间。因此,养老待遇会差距很大。

第三,从养老金增长上。职工养老保险已经实现了14年连涨。城乡居民养老保险中的农村养老保险,最初设计的基础养老金是55元,后来2015年上涨至70元,2018年再次上涨至88元。虽然国家要求建立城乡居民养老保险的待遇正常增长机制,但是也是近年来刚刚开始建立,增长的钱数也不多,一般在5~10元每年之间。而职工养老保险每年最低都涨80~100元以上,这三年的增长幅度是6.5%,5.5%,5%。

第四,去世后的其他保障虽然,两种保险退休后都可以将没有领完的个人账户余额领取掉,但是城乡居民养老保险的各项待遇要低得多。

城乡居民养老保险,虽然去世后有丧葬费,但是丧葬费的标准一般都很低,远低于职工养老保险。城乡居民养老保险没有抚恤金和供养亲属困难补助等待遇。

所以,对于中高收入群体缴纳职工养老保险更有保障,对于低收入群体缴纳城乡居民养老保险更灵活、更简单。

城乡居民养老和职工养老保险交哪个划算?为什么?

城乡养老和职工养老随然以并轨,但计算方式不同,针对群体受众不同,城.乡养老是针对没有工作和职业的城乡居民,他是一年一交,而且交费很低,养老保费也非常低。职工养老是国家针对单位对职工所交的強制性保险,有单位承担80%职工个人承担20%,而且大多包括五险一金,职工年满60岁后退休可享受退休金养老,而且看病住院用药国家都给报销一大部分。如果你沒有职业和稳定收入,建议你就交一份城乡养老,如果有稳定工作还是交职工养老为好。

城乡居民养老和职工养老保险交哪个划算?为什么?

居民社保和职工社保哪个划算要看三个指标:支出压力,回报效益,健康状况,否则你绝对搞不清哪个划算。

考虑个人支出经济压力不论是居民养老保险还是职工养老保险,都是我们以养老为目的的保障性社保,询问缴纳城乡居民养老保险和职工养老保险哪个划算,应该是一名自由职业者,如果上班人士当然首选职工社保,差一分可以都觉得单位是不是坑自己,一定不乐意了;所以自由职业者缴纳的话,量力而行,不必过于强求,因为缴纳职工社保时个人经济压力稍微大一些,按照最低的档次缴费每月也需要1622(北京),而且逐年上涨,每年增加100多;而缴纳城乡居民养老保险费每月只需要缴纳二三百元,每年缴纳的钱也不过数千,所以单从支出来说,职工社保每年的支出会是居民社保的7-8倍,职工社保每年的费用最少须缴纳近2万元,所以对于经济富裕的人来说,职工社保划算,经济紧张的人来说,尽量选择居民社保不会让生活压力太大。

考虑个人回报收益社保都是“ 多缴多得 ”的原则,职工社保交的多,退休后自然领的养老金也多,居民社保反之,在领取养老金的时候会远远的置于职工社保所得养老金之后,具体领的多少也要根据自己的缴费年限来衡量,单从回报来说,职工退休后领取的养老金多,自然比较划算了,居民社保的劣势就比较明显了。

考虑个人健康状况之所以要说的个人健康状况,因为有个实际的普遍存在的情况,大家都曾担心过得一个问题,我按时按点的交了几十年养老保险,如果我没活到退休年龄那我多亏啊?如果我身体欠佳,退休后领取了一两年养老金就挂了,那我不是更亏?

这是非常现实的问题,因为个人自费缴纳几十年是一笔不小的数字,如果按照最低档次1622缴纳,缴纳15年大约总共缴纳的费用为35万左右,如果只领取一两年,自己所交的钱确实就打水漂了,根本连本都领不回来,亏不亏?当然亏,谁觉得不亏谁傻子了,但是生老病死谁也不能做主,所以健康状况较差的可以象征性的保障一下,以商保为主,缴纳居民养老保险即可,即便发生不幸,也不至于亏得太惨;有人会说身体状况不好更应该选择缴纳职工社保,看病报销才对,我觉得过于天真,保障没问题,救命不可能。

所以单从个人健康状况来讲,我认为大额的缴纳职工社保损失可能会过于惨重,不太划算。

但综合的来说职工社保所享受的福利待遇都和居民社保不在一个档次,如果综合以上情况都比较乐观的,当然是职工社保较为划算了,如果是有工作单位,职工社保自然不在话下了。

个人拙见,感谢阅读,欢迎添加我的关注!城乡居民养老和职工养老保险交哪个划算?为什么?

城镇职工养老保险与城乡居民养老保险,都是由国家强力实施,适应不同保险范围与保险对象的社会养老保险形式。这两种具有不同特色与属性的社会养老保险形式,近年来得到了更加茁壮的成长与发展,取得了巨大的养老保障效益,发挥了互助共济功能。

必须看到,城镇职工养老保险,由国家强力举办,采用强制手段,统筹集中一部分社会资金,用于参保人员退休后的生治保障。社会养老保险在政策法规、缴费费率、计发办法上,都较城乡居民养老保险和商业养老保险,在保障力度、稳定性与财政兜底的作用上,都是它们所无法比拟的,这是客观存在的一个基本事实!

很显然,参加城镇职工养老保险和城乡居民养老保险,那个优势更大、更划算的问题,答案应该不难得出的!究竟应该如何具体选择呢?这个问题还是要从本人的现实情况出发才对头。何去何从,如何取舍,就交由参保主体,也就是交由参保对象个人进行抉择吧!

感谢阅读,请点关注!欢迎广大读者和网友朋友们批评指正。

城乡居民养老和职工养老保险交哪个划算?为什么?

城乡居民养老和职工养老保险交哪个划算?为什么?

很多叔叔阿姨都在问,为什么我的养老保险这么少?其实社保里面的养老保险有2种,一种是职工养老保险,还有一种是城乡居民养老保险。

您缴纳的是职工养老保险还是城乡居民养老保险?

这两者有什么不同呢?

说白了职工养老保险属于职工社保比较贵,每年缴费1-10万不等

城乡居民养老保险属于居民社保,一年缴费几百到几千!

这两种制度主要以有没有工作和钱为标准,不论有没有户口,凡是有工作单位的,都算职工,参加职工养老保险;但是很多没有上班的个体户,也可以缴纳职工社保,叫做灵活就业社保!

而城乡居民养老保险缴纳人群主要是农民,低收入非农户,没有在单位工作的人,不管是农户还是非农户,全都可以参加城乡居民养老保险。

两种养老保险的缴费方式也有极大不同:

一般的职工养老保险由单位缴费和个人缴费两部分组成:职工个人的缴费每月会自动在工资中扣除,所以个人无需办理和操心。

职工社保也可以个人缴纳,叫做灵活就业职工保险,每个月缴纳几百到几千,总体比单位缴纳的便宜20-30%

而居民养老保险就不同了,因为他们没有工资可扣,所以就要自己到经办机构缴费了。不是按月缴费,而是按年缴费。缴费不是随时可办理的。

从待遇领取上来看,目前职工养老保险的水平要远远高于居民养老保险。

2017年北京市职工养老保险的平均水平是3770元/月,居民养老保险则要少得多,今年两次上涨后的基础养老金为610元/月,福利养老金为525元/月。

城乡居民养老金一直都被认为偏低,一个企业退休人员顶上10位城乡居民的养老金。

目前我国的养老保险在世界上覆盖人数最多,统一的城乡居民基本养老保障制度,无疑时一个制度性的进步,但是要实现真正的城乡养老待遇公平,养老保险制度仍有很长的路要走。

城乡居民养老和职工养老保险交哪个划算?为什么?

感谢邀请,感谢楼主的提问。

楼主您好,城乡居民养老保险和城镇职工养老保险交哪个划算?为什么实际上这个问题首先城乡居民养老保险和城镇职工养老保险二者是独立运行的,他们之间并不能够相互转移,所以说在选择交哪一种养老保险之前一定要想好自己交哪一种保险,因为中途是不能改变的,也是不能够相互转移的,所以说这一点一定要首先想好自己缴什么比较合适。

那么这个城乡居民养老保险,最大的特点就是它的缴费相对来说是比较低的。对于个人经济条件一般,并且没有稳定收入的个人来讲,实际上选择这个城乡居民养老保险也是完全可以的,因为毕竟它有着一个较低的缴费标准,实际上就不会给自己增长经济压力了。但是这个城乡居民养老保险,虽然他的交费是比较低廉的,实际上他最终退休之后获得的养老金待遇也是比较低的。

那么如果今后想让自己获得一个较高的养老金水平的话,参保的城乡居民是不太恰当的,因为城乡居民就算你按照每年2000元来交费,那么最终退休以后获得的这个退休金待遇也就是300多块钱。

所以说自己想要获得一个更高的养老金待遇的话,那么就选择城镇职工养老保险进行交费就可以了。城镇职工养老保险交费,每年如果你按照个人自己全额交费的话,实际上几乎一年的交费要达到近万元左右,所以说它的这个缴费比例要远远超出了城乡居民的一个缴费比例。

因为本身城镇职工养老保险主要的面对群体是企业的在职职工,所以说对于企业在职职工来讲,实际上他是没有什么交费压力的,因为企业在职职工是员工个人和企业共同来承担这个社保交费的,所以说是不存在缴费压力的。那么对于我们的,没有工作单位的个人实际上也是可以去参保这个城镇职工养老保险的,他可以以灵活就业的形式来参保这个职工养老保险只不过就是需要你自主全额来承担这个社保的交费。

所以参保这二者社保没有哪个更划算,只有哪个更适合自己的。因为居民养老保险交费较低,但是最终获得的回报相对来说也是比较低的,那么职工养老保险交费较高,最终获得的回报相对来说也是比较高的,所以说选择一个适合自己的养老保险开始交费,并且要累计交纳超过15年以上,这样的话就可以按照正常的法定退休年龄享受这个基本养老金的待遇了。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。