如果今年过年存200万,每年5%,10年以后实际购买力会是多少?

评判购买力一定要用综合的角度来看,不要极端。实际购买力有很多角度来评判,个人消费方向不同会对购买力的影响不一样。

比如2000年前后,小麦的价格是7~8毛钱,现在价格仅不过1.2元左右。如果我们拿房价来比较,很多一二线城市的房价上涨了20倍左右。

我们的银行存款利息一般都是在5%上下浮动,2015年放开利率市场化以后,央行基准利率是2.75%,现在多数银行是4%左右的利息。

我们如果按照5%的收益率,利滚利存10年,实际上10年后我们收益率高达63%。

如果10年的社会通胀情况达到63%,我们就跑赢了。

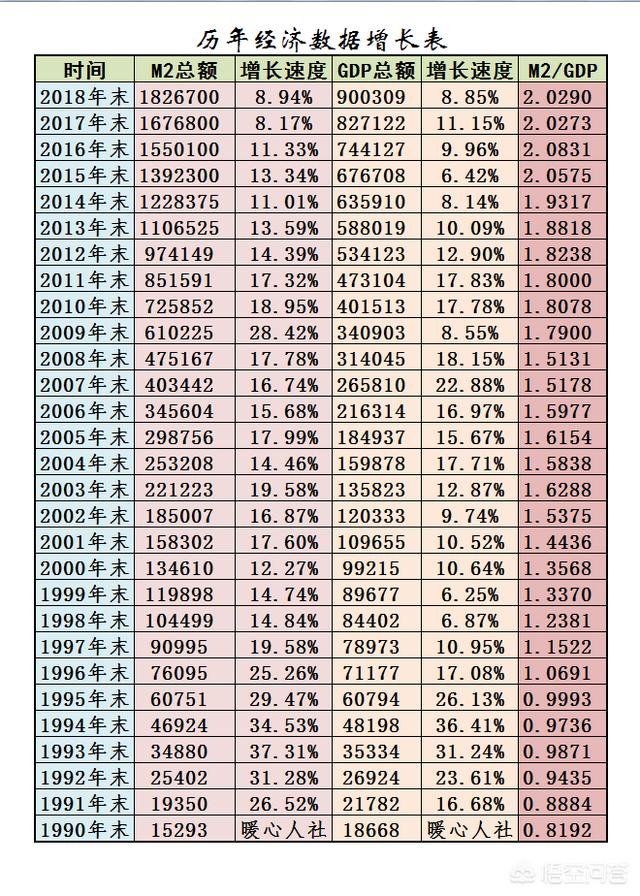

可是我们有不同的角度,比如我们看广义货币M2的话,从08年到18年,货币总量增长了2.84倍。

如果我们从我们的钱占社会钱的比例角度上来讲,我们的钱会贬值74%。但实际上是这么一个意思,现在的100万元与现在货币总量的比值,和10年前100万元与10年前货币总量的比值,数值上减少了74%。

但实际上购买力不会发生太大变化,只下降了25%左右。因为,我们的GDP产出增加了。

事实上就是这样,钱增多的情况下GDP产出也增加,只要保持相同的比例,这样就不会产生货币购买力贬值。

原先我们大家总共拥有100万元,社会全部产出是100万元的粮食,这种情况下形成的货币购买力是一元货币买一元粮食。

如果社会上变成了拥有500万元的货币,社会产出的粮食变成了500万元,如果能够让他全部消费的话,这种情况下仍然是一元货币购买一元粮食。

购买力没有贬值。

实际上我们国家最近几年控制的消费者价格指数CPI每年的涨幅是2%左右。这种情况下,我们的购买力贬值也就是每年2%,10年总共贬值22%。

实际上我们产生的利息是63%,这样计算的话,我们货币购买力实际上增长了33.6%。所以,大家不用太紧张货币购买力的变化。

如果我们只看到房价这样的极端物价,那么就会失衡了。

如果今年过年存200万,每年5%,10年以后实际购买力会是多少?

这个问题非常具有现实意义。

银行存款有利息,通货膨胀又导致货币购买力下降,200万元存银行10年后,到底购买力会有多少呢?

一,银行存款产生利息。

目前,我们可以在新兴民营银行和城市商业银行中,找到利率大于5%的五年定期存款产品,比如亿联银行、蓝海银行、长江商业银行、振兴银行等。

假如按照题目中的假设,我们选择五年定期存款,10年之内转存一次,年利率为5%,那么200万元到期本息合计为312.5万元。

二,通货膨胀因素对货币购买力的影响。

货币购买力下降,主要原因是货币增发的速度超过了物质财富增长的速度,可以近似使用广义货币M2增速减去人均GDP增速之差进行衡量。

根据过去10年(2009~2018)的历史数据,计算M2增速减去GDP增速的结果,即通货膨胀率约为2.4%。

如果我们只看2017g和2018这两年的数据,M2增速分别为9.0%、8.1%,而GDP增速为6.8%、6.6%,二者之差为2.2%和1.5%,呈现逐渐缩小的趋势。

基于经验主义的做法,我们不妨预测:未来10年通货膨胀率取值区间为1.5~2.4%。

按照这个预测数据,今天200万元存银行10年后到期本息和为312.5万元,其实际购买力最小可能为3125÷(1+2.4%)^10=246万元;最大可能为312.5÷(1+1.5%)^10=269万元。

也就是说,货币不仅没有贬值,反而购买力还增加了百分之二三十。

当然,以上结论是基于银行存款利率5%大于通货膨胀率这个基础的。如果再次发生十多年前那种——货币增发速度20%以上,减去经济增速,实际通货膨胀率大于10%——的情况,结论就会完全相反。

现在,中国已经是全球第二大经济大国,在经济总量基数日益增大的情况下,经济可能会以比较合理的速度增长(比如6%多一点),由此货币增发速度也要适当(比如8%多一点),以便继续保持温和的通货膨胀。说得明白一点,预估未来10年,不会像以往40年一样,而更像是2017~2018年的延续。

与此同时,要想让自己的财富保值增值,选择合适的投资渠道和理财产品,获得一定收益,也显得尤为重要。

如果今年过年存200万,每年5%,10年以后实际购买力会是多少?

如果以200万的存款,每年利息是5%的哈,你一年的定存收益为10万,10年的总收益就是100万!看似不错的回报率,但是要知道目前中国每年的通货膨胀率高达7.5%以上,并且未来大概率会继续上扬,所以紧靠存款可能并不能跑赢通胀,只可能相对减少贬值的幅度,仅此而已!!

根据数据显示,2014年的通货膨胀率为7.5%;2015年的通货膨胀率为12.8%;2016年的通货膨胀率为8.5%;2017年的通货膨胀率为7.5%!

那么根据一个平均值8.5%左右的通胀率来计算的话,扣除每年的理财年收益5%,最终你的存款也会受到3.5%的速度贬值。也就是说对于一个普通家庭来看,假设拥有的是200万资金,那么在只是存款的前提下你每年贬值的比例为3.5%,这也就意味着

- 5年下来,200万本金和利息总和相当于现在的168万元的购买力!

10年下来,相当于现在140万元的购买力。

20年下来,相当于现在98万元的购买力。

30年下来,相当于现在68万元的购买力。

40年下来,相当于现在48万元的购买力。

50年下来,相当于现在34万元的购买力。

所以说想要靠着存款跑赢通胀是不太现实的问题!并且未来的趋势来看,存款利率会有所下降,而通胀数字却会有所上升!也就是说时间越长你的购买力可能下降更多!!

如果您认同我的观点,请加我的关注并点赞。谢谢您们的支持。如果今年过年存200万,每年5%,10年以后实际购买力会是多少?

作为一个财经工作者,我告诉题主这得要看物价上涨指数或通货膨胀率了;尤其要看实质的通货膨胀率。

假如物价基本稳定,物价上涨指数低于5%,比如只有3%至4%;那么200万元,10年后本息可达300万元,剔除物价上涨指数导致的货币贬值幅度60万元至80万元,那么200万元有可能相当现在的240万元或220万元购买力。

通常这种情况是不可能存在的,一般随着货币发行速度增长,实质通货膨胀率会远过多大于名义通货膨胀率的。如果通货膨胀率为8%或10%,那么200万元存款10年后贬值的幅度为160万元或200万元,那么10年后200万元有可能只相当现在的140万元或100万元。

在当前纸币充当一般等价物的现状情况下,货币贬值是一定的。这是没有办法的事情。

如果今年过年存200万,每年5%,10年以后实际购买力会是多少?

通过计算可知,200万按照5%的复利,十年后本利和共3293337元。

从上表格中可以看出2008年-2018年的这10年间,我国的通货膨胀率下降的趋势很大,通过计算我们可以得出最近10年的平均通货膨胀率为6%左右。

2018年的通货膨胀率在1.5%-3%,现在我国对通货膨胀率控制的较好,比如2017年的实际通货膨胀率只有1.27%,远远低于最近十年6%,假如后面还能保持2%年的低通货膨胀率。

那么3293337元10年后的购买力是:3293337/(1+2%)*10=2690896元。实际购买力提升了69万多。

所以我们存款利率跑不过通胀,通胀几乎一直存在的前提下,能够找一个合适的稳定的理财方式是十分重要的。

如果今年过年存200万,每年5%,10年以后实际购买力会是多少?

以这几年(2014-2017)的通货膨胀率来看,平均值在8.5%,200万存款,年利率5%,对冲后还有-3.5%,也就是说,你的存款以每年3.5%的比例减少,这还不算10年时间通货膨胀率继续上涨。10年后你的200万还有大约130万的购买力就不错了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。