民办幼儿园禁止上市,上市公司禁购营利性幼儿园资产,你怎么看?

10月7日,国家颁布了《关于学前教育深化改革 规范发展的若干意见》。提出了我国学前教育的发展目标和发展方向。

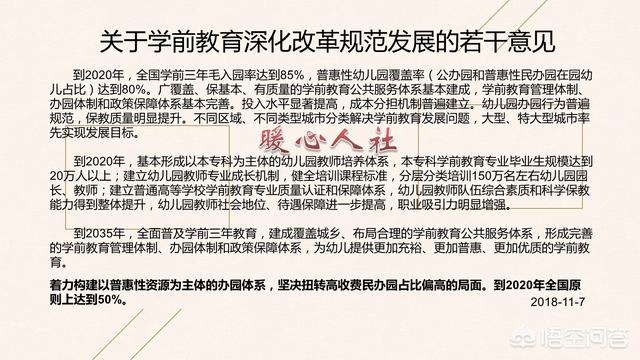

提出到2020年学前三年毛入园率达到85%,普惠性幼儿园覆盖率达到80%。到2035年全面普及学前三年教育。

而且要彻底扭转幼儿园的办园结构,坚决扭转高收费民办园所占比例过高的局面,2020年全国原则上公办园数量达到50%。

这对于生不起孩子、养不起孩子的年轻人来说,是一件减轻负担的好事情了。

文件提出,民办园一律不准单独或者作为一部分资产打包上市,上市公司不得通过股票市场工资投资营利性幼儿园,不得通过发行股份或者支付现金等方式购买营利性幼儿园资产。

上市公司由于资本的原罪性,逐利性原则必然会使其野蛮生长。

红黄蓝幼儿园就是明显的例子,2017年11月发生了虐童事件,2018年中秋前后接着又发生了兑奶水事件,各地丑闻一件接一件。其实即使发生这样的事件,它的股价也没有发生太大的变化。但是国务院的文件发布后,美股直接下跌52%。

按照文件要求,未来退市已经基本成了定局。或许经过几次腰斩之后,是否有非上市公司能够购买这一资产了。

学前教育,注定是公益性的。上市公司和资本市场一旦掺合进去,必然会导致其野蛮增长,影响整个社会学前教育行业的平稳发展。

国家文件的出台是非常正确,非常及时的,希望能够早日实现并达成目标。未来12年的免费教育,可能会从幼儿园开始。

民办幼儿园禁止上市,上市公司禁购营利性幼儿园资产,你怎么看?

这是为了遏制营利性民办幼儿园过度逐利。但是,要真正解决入园难、入园贵问题,还必须扩大学前教育资源,增加普惠园供给。为此,除了要求各地实施学前教育行动计划之外,还有必要制订学前教育法,明确各级政府投入学前教育的责任。

我国各地都存在天价幼儿园,这与资本逐利有关,但更主要的原因是,公办园比例低,民办普惠园质量参差不齐,于是一些高端民办园受到家长追捧。如果不改变这种供需局面,天价园还会继续存在。毕竟,就是允许上市,能上市的幼儿园也只是少数,选择营利性的幼儿园,按照市场需求定价,还是会收很高的保教费。

到2017年,我国学前教育毛入园率为79.6%,而在民办园的幼儿达到56%,另外还有相当比例的不合格园。在市场供给不足的情况下,有的天价幼儿园也不重视质量,在追求快速回报的经营诉求下,教师待遇很低,甚至也出现虐童问题。因此,只有通过加大对学前教育的投入,增加市场供给,才能平抑幼儿园保教费。

民办幼儿园禁止上市,上市公司禁购营利性幼儿园资产,你怎么看?

为什么要作出如此规定,从根本上讲,是对学前教育的重视。从目标来看,《意见》明确规定,到2020年,全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率(公办园和普惠性民办园在园幼儿占比)达到80%。也就是说,要想实现普惠性幼儿园覆盖率达到80%的目标,就必须控制营利性幼儿园的规模和比重。因此,规定也明确,到2020年,全国公办幼儿园的比重原则上要达到50%。而按照有关方面提供的数据,截至2017年,全国共有幼儿园25.5万所,其中,民办幼儿园16.04万所,占比为62.9%。要在短短的两年时间内,将公办幼儿园的比重提高近13个百分点,难度非常大。

很显然,要提高公办幼儿园的比重,除了加大对公办幼儿园的投入力度之外,就是要控制民办幼儿园的盈利能力,弱化民办幼儿园的资本思维,禁止将民办幼儿园资本化、证券化。一旦民办幼儿园的资金来得太过容易,民办幼儿园的硬件高出公办幼儿园太多,要想提高公办幼儿园的比重,难度会更大。

但是,需要注意的是,强调学前教育的重要性,首先要保证学前教育的公平性。没有公平性,就无法体现重要性。让幼儿园与上市“脱钩”,决不是否定社会投资办幼儿园的作用,也决不是不允许社会资本办幼儿园。“脱钩”的目的,是不想让幼儿园被资本绑架、被投机伤害。一些资本对幼儿园的投资,出发点并不是办学,而是投机,是想借助幼儿园这个平台,为自己谋取不当利益。如一些民办幼儿园发生的老师伤害学生事件,就是只注重用硬件吸引家长而不注重软件提供服务的结果,也是投机而不是投资的表现。

民办幼儿园禁止上市,上市公司禁购营利性幼儿园资产,你怎么看?

昨天发布了《中共中央 国务院关于学前教育深化改革规范发展的若干意见》,总共有35条,消息一发布,学前教育上市公司股价暴跌,截至收盘,红黄蓝跌52%,博实乐教育跌16.7%。A股市场,教育类股票开盘也出现下跌,其中威创股份(002308)跌停,三垒股份跌7%,昂立教育,科斯伍德,和晶科技跌幅均在4%以上。我看了下35条中,对教育行业影响较大的有这么几条:坚持政府主导。到2020年,全国学前三年毛入园率达到85%,普惠性幼儿园覆盖率(公办园和普惠性民办园在园幼儿占比)达到80%。到2035年,全面普及学前三年教育,建成覆盖城乡、布局合理的学前教育公共服务体系。民办园一律不准单独或作为一部分资产打包上市。上市公司不得通过股票市场融资投资营利性幼儿园,不得通过发行股份或支付现金等方式购买营利性幼儿园资产。昨天很多媒体把民办园不得上市作为股价下跌的主因,其实没道理。因为已经上市的,其实没什么影响。最大的影响,我觉得还是普惠甚至学前教育义务化的政策,如果学前教育也成了义务教育,且占比达到80%,那民营学前教育将遭受巨大利空考验。这意味着大部分都要被迫转型,要么转型非盈利园,要么就退出市场。之所以要对学前教育出台这么多意见,当然是因为这已经成为目前社会的痛点。之前红黄蓝虐童事件引发全社会大讨论,跟疫苗事件有一拼。之前国家就已经出手整治了辅导班,如今又对学前教育动刀,这意味着教育行业大趋势是非营利性。所以,学前教育的民营机构,如果不愿意做非盈利园,未来恐怕只能向兴趣园发展了。这将成为幼儿园的辅助机构,意味着生存空间变小。这就是教育股票下跌的原因。

民办幼儿园禁止上市,上市公司禁购营利性幼儿园资产,你怎么看?

虽然我的孩子不需要再读幼儿园了,但是我还是极力支持这个举创,这个才是正理。

如果按照大家私下的想法,最好幼儿园公办就好了:资本是一定要获利的,不容置疑。而孩子们是祖国的未来,不能拿他们当赚钱的工具,我想也应该是大部分人的看法。

有人在喊“高房价就是避孕药”,而我的看法如果高房价以后没有养孩子的巨额开支,或许也是避孕药的解药。如果一对夫妇本来承担了巨大的月供压力,真的不敢想象生孩子出来怎么养活。现在的天价幼儿园比比皆是,打着培养素质的旗号,乐呵呵的点着从孩子父母从牙缝里省出来的钞票,想想都不对。

按照可持续性发展的看法,幼儿园资本化也是涸泽而渔的做法:就算幼儿园是一单生意,也不能把活水源头给弄干涸了。毕竟大富大贵的人少,工薪阶层的人多。如何把生意做大,就得在顾客角度去考虑问题。

生意的最高理念是创造需求,而天价幼儿园却是扼杀需求,吓得人家都不敢生孩子了。生意的次高理念是顾客的承受力,而现在天价幼儿园一拥而上,用高收入高分红挤占了以前幼儿园的生存空间,逼迫无数家长只能把孩子送到天价幼儿园,只能会让社会产生“黑幼儿园”(没执照的那种)。

老龚说势,不违心说假话:现在还有一个事情也挺好玩的,小学一年级之前必须上过幼儿园。这个或许跟“档案”之类的东西有一些关系,但是间接的导致了那些天价幼儿园有恃无恐,没有他们的红章,连书都不能读。

不许单独或许打包上市,是一个爱护国家未来的起点,我想还不够:听说我国二十岁以下的年轻人才不到三亿,二十年以后,我国十四五亿人都得靠这些主心骨劳动养活,想想都怕。而且再深想一下,现在的老年人动不动就是百岁,将来可能更多……

要想解决这些问题,高昂的房价,高昂的养孩子的成本,高昂的医疗费用,高昂的养老费用都是阻力。而要减轻阻力唯一的途径就是不能让它们变成获利工具,如果资本一定要进入才算市场经济标准的话,我想只能在高一个层次的需求上赚钱,基本的保障不能用获利心来做。

民办幼儿园禁止上市,上市公司禁购营利性幼儿园资产,你怎么看?

学前教育新规,不允许民办幼儿园单独或作为一部分资产打包上市,绝对正确,这就是为了遏制资本大鳄来绑架学前教育的定价权和市场垄断。近些年,我们能看到很多规模型的学前教育机构膨胀式发展态势,大有攻城掠地之势,一是靠规模,二是靠师资,三是靠收费挤占中小规模的民办幼儿园生存空间。

当下的学前教育市场,高收费民办园四处可见,公立园“学位难求”是目前各地普遍存在的情况。《中共中央国务院关于学前教育深化改革规范发展的若干意见意见》提出,着力构建以普惠性资源为主体的办园体系,坚决扭转高收费民办园占比偏高的局面。按照实现普惠目标的要求,公办园在园幼儿占比偏低的省份,逐步提高公办园在园幼儿占比,到2020年全国原则上达到50%。

从《意见》中我们可以看出,那些规模型的民办幼儿园大行其道的好日子将会江河日下,因为在国家的统调下,公办幼儿园比例将不断提升,这必将会使普通老百姓首选公办园。而公办园的收费价格也将会成为政府关注的重点,只有这样才能使普通收入家庭在对孩子学前教育的投入方面减少开支,也就相应减少了家庭生活的压力。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。