养老保险20岁开始交满15年和五十岁开始交满15年,同一个档退休以后开的一样多吗?

要求是到达退休年龄时,养老保险最低缴费年限要满15年,才可以享受退休金待遇。可是是不是交费满15年退休待遇就完全相等呢?

养老保险的待遇是多缴多得,长缴多得。一般来讲,我们的养老金待遇跟缴费年限和缴费基数有关系。

可实际上,养老金计算是很复杂的,如果我们交的年代不一样,退休的时间不一样,养老金也是不一样的。

现行的养老金计算公式是这样的:

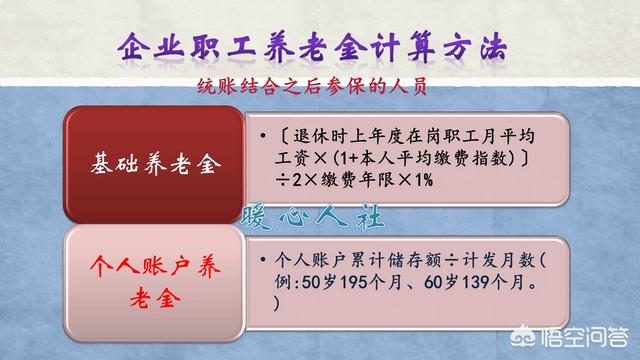

主要包括基础养老金和个人账户养老金两部分。

基础养老金等于退休时上年度社会平均工资x(1+本来历年平均缴费指数)/2x1%x缴费年限。

简单点说,按照60%基数交费,一年可以领取0.8%的退休上年度社会平均工资。也就是说我们15年始终按照60%基数交费,最终基础养老金待遇会相等。

可是这15年如果时间不同,我们交的钱数也不一样。比如青岛市2017年的60%缴费基数是2946元,灵活就业人员单交养老每个月只需要交纳589.2元;而2018年的60%缴费基数是3185元,灵活就业人员单交养老需要每月交纳637元,上涨了48.2元。

除了基础养老金之外,个人账户养老金也不一样。

个人账户养老金等于退休时个人账户的余额除以退休年龄确定的计发月数。退休年龄相同计发月数相同,但是计发月数以后也有可能修正。

个人账户的余额,实际上不仅跟每年的交费基数有关系,还跟缴费政策以及个人账户记账利息等因素有关。

每月我们按照缴费基数的8%划入个人账户,如果我们交费基数不同,肯定钱数也不一样。而且每年个人账户都有余额,按照国家规定的个人账户记账利率计算利息。相应的记账利率并不相同,一般都赶不上社会平均工资的增长速度。所以,如果我们都按照60%基数交费,个人账户养老金即使算上利息,也是不断相对贬值的。

一般来讲,缴费15年最低基数可以领取12%的退休上年度社会平均工资的基础养老金,再加上个人账户养老金部分。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。