刚在某保险公司办业务,一大厅都是退保的,为什么?

呃,这个问题一般很难出现。实际上各个保险公司的大厅都是门可罗雀的,很少见一大厅的人都是退保的,除非遇到群体性事件了。

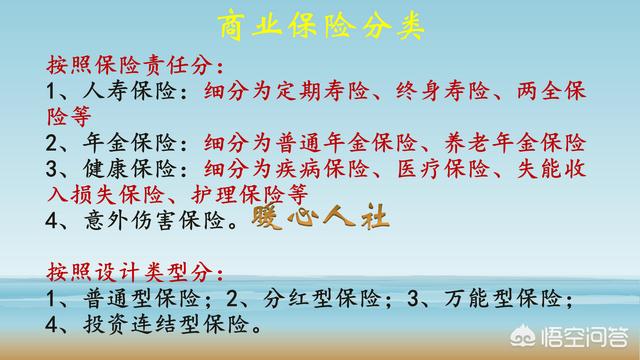

正常来讲,保险公司有财产保险、养老保险、健康保险、医疗保险、意外保险等很多种保险。

对于我们大家应用比较广泛的就是意外保险,保费低、保额高,一般没有退的。像我们交强险都是属于意外险,想退都不能退呢。

人寿保险保障功能也不错,活不到一定岁数或者失去劳动能力,给家庭一个相当数额的补偿。

健康保险也是相当好的,不过报销的时候比较麻烦,会容易被挑刺儿。还有相应的免费额度,并不是想象的那么简单。毕竟保险公司是为了挣钱的。

唯一让大家有争议的就是年金保险,年金保险有点是分红性质或者理财性质,具有保单的现金价值。这种保险是用复利计算,因此看起来是蛮合算的,存个十万二十万,以后能领三十万五十万。

但是这种保险有初始费用,第一年接着退保,可能只能退一半。如果不了解的人参保后接着退,是非常吃亏的。但是这种是往往退保最多的。

现在保险公司走的是保险代理人制度,一般都是通过保险推销员推销有关保险。很少有在保险大厅购买保险的。保险代理人在介绍保险用途时候,往往为了促进保险成交,一些事情进行了一带而过。参保人了解后才会选择退保。

不过只要正常履约,保险约定的收益事项一般都能够完成。而且有的混合性保险还包含了人寿保险和意外保险,医疗保险等作用。

所以,其实退保主要还是大家参保时对保险了解不透彻导致,而且退保大家也往往偏听偏信,并没有真正理解保险的作用。

还是建议大家买了之后就坚持缴纳下去,这样才是亏本最少的选择。

刚在某保险公司办业务,一大厅都是退保的,为什么?

分享我个人买保退保经历:(比较偏激的保险业务员给我远点,省的嘴巴不干净,拉黑我都嫌累)

先声明,我不排斥保险,我只排斥为了赚钱满嘴跑火车让客户受损的垃圾业务员!

2015年我工作的第二年,做销售赚了点钱,想着我父母没有社保之类的,买个保险防老生病,加上我妈那边有心脑血管家族病还有胃癌什么的,虽然说胃癌是不遗传的但她胃一直不大好,我姥姥太姥姥都是这个毛病没嗯,所以先给她买了一份新华的重疾保险,她49岁了,保费高一些。当时我找的公司领导媳妇买的,我不大懂这个所以人家说什么是什么,还给配置了其他住院保险什么的,重疾加另外的一共是五千每年,重疾占三千多另外的一千多,交20年,保费是七万加什么的反正不过十万。而且有的钱貌似是人死了才能领……

说来也不怪人家,自己稀里糊涂的虚荣心作祟就买了,我妈很高兴,但是后来吧越算越觉得不合适,因为人一旦得重大疾病,几万块都是没啥作用的,我个人感觉保费不高,这几万块我自己一年就能给赚出来。何必等到几年或者十几年后,而且货币贬值也是存在的。

就是年纪小不懂太冲动了吧,交了两年我决定退了,就退了2000多块钱,折了7000多。反正是自己没想好认了。

以后我每年拿出一两千给父母做体检,其实就头一次花的多,后来每年俩人也就一千多体检费,买个放心。另外后来老家有新农合什么的,农社保也比以前好一些了,我就更不考虑买商业险了。

可能商业险有好处,但是对于我来说,真的没那脑子去理解,而且买的不如卖的精,商业险中有很多术语是双面性的,可解释性很高。说白了你理解的都是最大化对自己好的,他们给的真正意义肯定是对他们最大化利益的。但是不出现问题他们是不会说破的,任凭消费者按照自己的意思理解,模棱两可。

商业险好不好我真不确定,没在这行干过不好下论断,只不过我考虑自己情况,决定不参与了。

不光保险行业这么干,好多销售行业都这样,所以好不好的我不参与了,我自己交社保家里有农合就够了,剩下的自己多注意保养每年体检,防止生病比防止没钱要简单的多。

刚在某保险公司办业务,一大厅都是退保的,为什么?

说说我的退保经历吧,当时一次性退了十份左右。

在2016年的时候,我进入了某保险公司,大家都知道保险公司的业务员每个人都会为自己配置多份保单,整天接触的都是自己家的产品最好,从来不了解其他保险公司的产品,为了保号、完成所谓的活动率,所以买了一份一份的保单,身为一个做保险的都不知道自己为什么买这么多的保险,更何况客户呢?所以后来我就从保险公司辞职了,换了一个第三方保险平台。

我为什么退保,因为我来的了第三方保险平台,通过行业的角度了解保险,我发现我买的保险超级不划算,比如:我买的某福保险,年交保费7000左右,缴费30年,保额20万,保费21万左右,严重倒挂;而另外一家保险公司保障责任还宽,也是年交保费7000左右,但只需要缴费20年,保额也是20万,保费下来14万左右,这样算下来一张保单就多缴保费7万,而我是给我一家买的保险啊,这样算下来,保费多缴30多万,都够一个房子的首付了,我依然决定了把家里所有的保单全部退掉,在重新选择合适的保险。

此时,我才知道保险真不能瞎买,要根据自己的需求进行合理的选择,结合自己的经济情况,先做好方案,通过货比三家,进行优中选优,这才是我们想要的结果啊。

刚在某保险公司办业务,一大厅都是退保的,为什么?

我是做保险的,已经做了十年。谈一下我自己看法。

1.退保是保险公司的一项正常业务,就像我们去银行注销银行卡一样,客户有需求,保险公司有这项服务。没什么大惊小怪的。

我自己有很多客户当时。有的是身边有亲朋好友出事了,觉得保险很重要,主动投保的。也有的就是觉得身边的都有保险,自己没有,自己也应该买一份儿。也有的在网上开了保险宣传,主动咨询购买。反正理由各种各样。但随着时间的推移,有些人一直交保险,但很幸运一直没有出险,保险公司没有理赔可能觉得保险不是特别重要了。所以就想退保。

有些客户是因为资金遇到问题,用退保来改善一下自己的资金紧张问题。比如我自己,上周刚退了两份理财险。交费35,000,退保26,000多。其实这两份保险。早已经交满期。现在每年大概会有5%的收益。但这个钱在我手里做其他的话,一年大概会有20%的收益。所以算来算去最后还是退了比较划算。

2.退保的是正常业务,但是大面积退保确实反常。

其实我们公司还好些。有退保,但是没有同业公司那么严重。之所以大面积退保,我们自己分析,主要有几个方面原因。一是业务员的业务品质问题,保险公司每年有很多的业务方案。尤其是新人入司的第1年,很多新人自己交保险,方案算下来,基本上相当于第1年保费保险公司出了。所以就算今年不想交,退了也没什么损失。二是这两年自媒体的夸大宣传。保险以前大部分都是业务员介绍的。当然做销售介绍肯定是积极正面。但任何东西都有两面性,有好的地方肯定有不好的地方。这两年随着自媒体的快速发展,很多人借助自媒体,把不好的方面给过于夸大了。结果很多客户对保险负面情绪积累,造成对保险公司对业务员的不信任。三是个别业务员,尤其是入离司时间比较短的。本身就不是为了来做保险,就是为了挣把钱就走。为了业绩,为了收入让不符合承保条件的客户承保,也给本公司增加了大量的风险也给保险公司增加了大量经营的风险。这部分业务员离职以后,后期很多客户续交率会非常差,大部分都会选择来退保。

最后给大家分享我身边最近发生的一件事。

我一个同学,去年给我增员到公司来做保险,他自己和家人以前只交过交强险,其他什么保险都没交过,然后后来学习培训以后,意识到保险重要性,就给自己家人都交了份保险。去年开门红时给他姐家除了他姐夫(高血压,交不了)其他都交了重疾险,一年保费1.2万。然后今年四月份疫情刚结束,他姐夫因为脑血管瘤住院做手术,花了10几万,当时钱不够,到处借钱,不知听谁说保险能退,就想把几份保险都退了。当时劝说了半天,可能因为都是熟人,不好意思强退,就说回去再商量商量。后来就没再来退保。十二月初,快交保费时打电话说今年不交了,还是准备退!

然后过了两天,大女儿早上起床上学,头晕摔倒在地,口吐白沫,吓的赶紧送医院,诊断为脑血管瘤。父女两得了一样的病。然后做手术治疗,花了8,9万。元旦还是在医院住的。前天病历出来申请理赔,本来我们算的是轻症,结果公司直接按重疾理赔,赔付19万。

昨天朋友姐来公司还说幸好当时没有退,退了的话就该自己扇自己脸。还后悔当时听别人说医疗险当年没用上都做废了,是消费的,交着没用,浪费钱。没有交,要不医疗费差不多全报了。

所以说退保要理性,有自己的判断。要真觉得不适合自己可以退,但退了就千万不要后悔!

再加一句,风险无处不再,谁也不知疾病和意外什么时候会来。面对风险时,问自己一句,你准备好了吗?

刚在某保险公司办业务,一大厅都是退保的,为什么?

不知道题主想表达什么?其实这个很正常,这是保险公司的特点决定的,有以下几点原因:

1. 保险公司的业务模式和同为金融机构的银行不同,和商场更不同。保险公司的业务大厅不负责销售,只办理已经购买保险客户的业务,和一般企业的售后服务中心类似,所以来这里的都是“问题顾客”。

2. 保险公司的业务特点决定了它不像银行一样营业网点遍布大街小巷,保险公司的营业厅在很大区域只有一个,所以需要办理业务的客户会集中在一起,所以你才有了满大厅全是办退保的感觉。这和你进了汽修厂全是出毛病的汽车,进了医院妇产科全是孕妇一样。

3. 现在保险公司的电子化业务很发达,绝大部分业务都不需要再去门店办理,但是诸如退保、生存金领取等涉及到客户切身利益的少数几项业务还需人工核实,按照监管要求也需要客户本人的证件、影像和亲笔签名,所以必须去柜台办理。这样你在门店看到办业务的人自然就集中在这几项业务。

4. 保险的缴费期大部分都比较长,中间会有一些人因种种原因无力继续缴费,或急需用钱,就选择了退保。当然也有其他原因感觉不合适而选择退保的。

刚在某保险公司办业务,一大厅都是退保的,为什么?

我是人寿保险公司的一名业务员,从事保险多年。这个问题我跟大家探讨一下,第一你说保险公司业务大厅都是退保的?这肯定夸大了。如果业务大厅没有退保的打死我都不信,为什么呢?如今保险公司的发展就决定了一定有大量的退保发生。现在的保险公司日常工作就两件事:1,业务,就是推销保险。2增员,意思就是招收新的业务员。增员在保险公司的日常工作中都被放在第一,那为什么一个保险公司不好好的卖保险却要拼命的招人呢?答案就是保险不好卖,一个老的业务员把身边的亲朋好友都发展后就会遇到业务上的瓶颈,那怎么办?招人招人再招人,招人容易吗?当然不是!不好招就放宽条件,只要你是个人就可以来保险公司卖保险,问题来了,保险公司招的人是鱼龙混杂良莠不齐啊!刚进社会的学生,无所事事的闲人,在家带孩子小媳妇老妈子,有文化没文化的等等……。一份保险自己都看不明白怎么讲给顾客?没关系,保险公司每人发个话术表(就是这个保险怎么给客户讲,当然都是捡好的说,一些关键条款就省略了),把保险讲的要多好有多好,那顾客一听买吧,过了一年半载顾客明白过来不退保才怪!。

第二关于保险公司业务员提成有多高为什么高?有想知道的欢迎评论留言。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。