有医保的人有必要再买保险吗?

有医保的人当然有必要买保险。但前提是本人的经济收入能够负担得起。

正常来讲,我们的医保包含职工医保和居民医保两类。

职工医保每月有医保个人账户买药钱,而且医疗报销比例高,多数情况报销比例会高于85%,退休后会高于90%。

居民医保报销比例会低一些,没有个人账户。

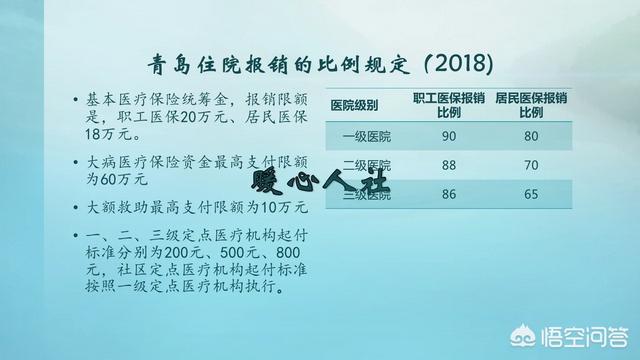

医疗报销一般分为三部分。

第一部分是基本医疗保险统筹报销额度,各地一般在20万元左右,经济比较好的地区能到40多万。

第二部分就是大病医疗保险。青岛市大病医保中心报销额度是60万元。支付比例比住院还要高些。

第三部分是医保救助。救助的比例就比较低了,一些地区没有限额,比如廊坊。青岛市只有10万的限额,各地差异比较大。

相对来讲,我们很少有人能够得病花费上百万元,在一个医疗年度内。

不过自己最高还是需要支付十多万的医疗费用。如果个人不愿意承担风险,可以购买商业保险。

如果是再购买商业保险的话,可以对自己承担费用进行二次报销。

不过商业保险分为有起付线和无起伏线两类。有起付线报销,一般是1万以内不予报销,1万以上百分之百。费用一般从几百元到几千元不等,跟年龄有关系。

没有起付线的支付费用更高,一般每年都会六七千元。

而且一些商业医保保险所使用的药品尤其是抗癌药品,可能会给医疗保险基金要宽一些,作为优点。

商业保险的报销额度一般会非常高,有时候能达到五六百万。

商业保险医疗报销时会比较苛刻,经常会跳出一些药品或者服务需要自己承担,所以自己也要做好心理准备。

商业保险是为了赚钱的,个人购买是为了防止风险,这属于各取所需。

所以说,有没有必要买,主要还是看我们的风险意识以及个人能否负担了。毕竟每年几千甚至上万元的商业保险,不是所有家庭都能承担的。

有医保的人有必要再买保险吗?

问题:有医保,再买保险有必要吗?

我认为很有必要,但也要量力而行。之所以说有必要,看看身边和媒体上有医保的人得了重大疾病,却还是治不起,倾家荡产,负债累累,不得已发起的水滴筹什么这筹那筹的就知道。毕竟医保只是报销最基本的医疗费用,不是包办医疗费用,保而不包。医保只能报销符合医保目录的,不超过上限的部分。大部分都是国产药,很少有靶向药。小病可以,遇到重大疾病,医保目录和报销上限就不灵了,医保的大病统筹也是有上限的,很多时候都解决不了大额重疾医疗费用,个人还是有很大的,甚至是难以承受的医疗负担。之所以说要量力而行,道理很简单,买保险是需要真金白银的,没钱想买也买不成。

所以我的建议是,要树立有备无患的保险理念,在有医保的前提下,如果条件允许,根据个人的情况,再买些补充医疗保险和其他商业保险当然更好,可以获得更全面的保障,最大程度去除后顾之忧。个人认为首选重大疾病险和人身意外险。用“医保+重大疾病险+人身意外险”的组合模式做为自己一生的基本医疗保障。商业医疗保险是买消费型还是返还型,要看个人的投资倾向和经济条件。保额要量力而行。至于选择哪家保险公司,具体选择什么产品,我认为要选大公司,产品要货比三家。

消费型的优点是投入少,保额相对高。小杠杆,大保障,保的是意外和不幸。缺点是,万一用不上,就做贡献或慈善了,没有回头钱。返还型的优点是不管用没用上,本息都有保障。保的是平安和意外的两全,所以不会肉包子打狗一去不回。缺点是,更具储蓄特色,一般投入大,保额相对低。个人建议经济条件不好的人,就选消费型,这样更现实。经济条件好的,无所谓,看自己的投资习惯或喜好。

我个人就是选择了“医保+重大疾病险+人身意外险”组合模式做为自己的基本医疗保障的。现在年龄越来越大,身体也在走下坡路,但想到未来老了生病,或发生意外的事,有了这几份终身的基本医疗保障在手,不至于太拖累儿女和社会,心里还是比较踏实。如果最终保额还是不够用,那就没有治疗的必要了,不用这筹那筹,给社会增加负担,我和自己的孩子就是这样交代的。我自己的参保情况,可以供适合自己情况的朋友们参考,也请有更好安排或设想的朋友分享指点。另外,个人非常期待国家能够尽快推出重大疾病全民免费医疗的政策,你赞成吗?

我是“水流云在草青青”,认真诚恳的退休顾问,欢迎大家关注我,查看更多关于社保及退休的文章。愿天下人都能老有所养,老有所依。

有医保的人有必要再买保险吗?

虽然有医保,有起付线,封顶线,限额,限病种,限医院级别,限药品,门槛费等等,先垫付后报销,先交压金后住院。成千上万的家庭倾家荡产,不能自救,跪筹资金杯水车薪,所以,商业重疾健康险首选,而必须买。

有医保的人有必要再买保险吗?

感谢邀请,感谢楼主的提问。

楼主你好,如果你单单只有一份医疗保险,那么这种情况还有必要购买保险吗?实际上你首先拥有医保的一个前提条件就是自己曾经购买了我们的这个社保,那么社保呢,首先它是包括养老保险和医疗保险的,也就是说你的养老保险和医疗保险都同时拥有了,并且都在正常参保的过程中。

这种情况想要给自己再购买就是这个商业性的养老保险或者是医疗保险,那么是完全没有问题的,因为一个人终身只能够拥有一份社保的待遇,所以说是没有办法购买两份以上社保的,那么在这样的一个前提下,想要给自己多购买一份退休以后的基本待遇,那么就要去选择这种商业性的养老保险或者是医疗保险去给自己购买了。

购买商业性的养老保险和医疗保险,它因为不是说这个保险和我们的社保是一样的,它更多的是一种商业保险的一种商品,实际上这种商品虽然是能够保障你今后退休养老生活,但更多的性质是一种投资现象,因为你现在投资了,等你到退休以后的时间是可以得到一定的投资回报的,所以说购买这样的一份保险的话,就要根据自己的一个经济能力,根据自己的一个实际情况去选择合适自己的一份产品。

感谢阅读,请加我的关注。

有医保的人有必要再买保险吗?

有医保的人有必要买商业保险。

医疗保险是国家给予大家的福利政策,大家一定要参与。但是医保存在一些缺陷,需要商业保险做补充,使得自己的保障更加全面。

医保有报销额度和范围限制用医保报销过的人,一定会知道,治病的花费,不能用医保百分之百的报销。

不能报销的包括:1、起付线以下的不报销;2、自费部门不报销,3、有些自付部分也不能报销;4、封顶线以上的不能报销,剩下的才是医保报销范围内的费用。这部分费用,再乘以报销比例,才是实际被报销的。

计算公式:

医保报销费用=(医疗总费用-自费部分-个人先行自付部分-起付线)*报销比例

异地医保报销的比例,会进一步降低。从这些可以看出医保,对于我们是一个非常基础的保障,不能真正解决我们的问题。

对于以上不能报销的费用,我们就可以通过配置商业报销解决。

1、 配置门诊报销的医疗险,就能解决起付线下不能报销的费用;

2、 配置百万医疗险,可以报销自费和自付部分;

3、 配置重疾险,可以解决封顶线以上不能报销的问题。有不少人以为生病就只有治疗,对自己的财务造成了损失,其实治疗期间不能工作,没有了工作收入,这也是财务损失。所以我们配置重疾险,就是对我们的工作损失进行弥补。

综上所述,医保是标配,商业保险是补充,这样我们才会有全面的保障。有医保的人有必要再买保险吗?

楼主你好!

你所指的保险应该是指购买商业保险,我的建议是量力而行。

现行的医保制度还是较为完善的,国家也有考虑到这点。经常有提到补充医疗保险这个词,可能大部分人不理解是什么意思,我就简单的解释一下。大家都知道不管是居民医保还是职工医保,只要个人缴纳参保了就可以享受。但是大家可能不知道的是国家为每位参保人都补贴了一部分资金在医保基金的大盘子里,通过专门的基金管理部门进行政府公开招标,为每位参保人都购买了大病保险。如果谁得了大病,基本医疗报销一部分后,超出部分可由保险公司进行补偿。

希望我的回答能帮到你。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。