过渡性养老金的缴费指数是怎样确定?

过渡性养老金,确实是一个过渡性阶段才出现的养老金,未来这部分养老金会逐步取消掉。

过渡性养老金主要是指养老保险制度改革实施以前,没有建立个人账户养老金的那段时间,因缺少个人账户养老金的一种补偿。

因此,参加工作之后就立即有个人账户养老金的人员是不存在,过渡性养老金一说的。

不过我们实施个人账户的时间并不相同。各个省市一般是在九三到九八年之间逐步建立并完善企业养老保险制度和个人账户养老金制度的。而机关事业单位是全国一刀切从2014年10月开始实施养老保险制度,缴纳保险,同时建立个人账户养老金的。

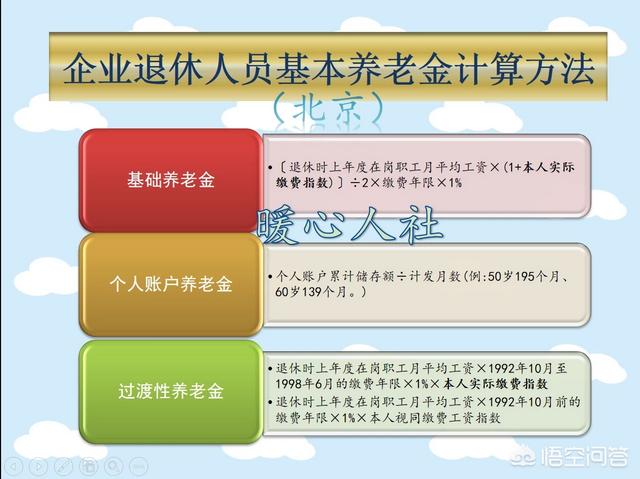

其实过渡性养老金的计算方式,全国并不相同。北京市过渡性养老金计算分为两个阶段,1992年10月到1998年6月期间,按照本人实际缴费指数,乘以1%,乘以社会是平均工资。

这个缴费指数实际上就是指缴费当年的缴费基数与当年的社会平均缴费基数比值。比如我们2017年缴费基数是3000元;而我们2017年的社会平均缴费基数,也就是2016年的社会平均工资,是5000元,这样2016年的缴费指数是,3000除5000等于0.6。

历年平均缴费指数实际上就是将所有年份的缴费指数求一个算术平均数。

我们前十年缴费指数是0.6,后十年缴费指数是一,缴费年限只有20年,历年平均缴费指数就是(0.6×10+1×10)÷20=0.8

建立养老保险制度之前,参加工作的人员,都有一部分视同交费年限。这一部分年限要根据当地的规定确定视同缴费指数。然后将视同缴费指数平均到历年平均缴费指数中去。

企业退休时确定视同缴费指数的方式,也是有各个省级政府确定的,多数是直接按照1计算,或者档案记载工资来计算。

而机关事业单位人员的不一样,计算方法要根据退休时的职务级别和工资标准,确定岗位指数、薪级指数以及调节指数。三项合并就是视同缴费指数。

缴费指数计算,是退休待遇计算过程中最麻烦的一项。一般不是人工计算,都是有电脑计算的。

所以,我们的缴费指数并不简单,是用于过渡性养老金一项,而且包括基础养老金也是适用的,是将所有交费年限的一系列指数用来运算,非常麻烦,各地并不相同。

过渡性养老金的缴费指数是怎样确定?

感谢邀请,更感谢楼主的提问。

楼主你好,过渡性养老金的缴费指数,是国家明确规定死的,基本上是在130到150%间,大多数地方执行的是140%的费率。

因为过渡性养老金,主要是针对在1992年之前。参加工作的人群,他们这一部分人群就会被计算成为视同缴费年限。而计算视同缴费年限的时候,就会计算成为过渡性养老金!

所以说这部分年限,实际上他没有真实的交费,但是为了给这部分中人退休金有一定的补偿,都是按着140%左右进行执行的。

通过养老金的固定计算公式,我们也明确的可以看出来,视同缴费年限的过渡性养老金,都是按照140%执行的,不过部分地区按着130%和150%的都有,但基本上区间都是在这个140左右。

感谢阅读。请加我的关注。

过渡性养老金的缴费指数是怎样确定?

我认为,过渡性养老金与缴费指数,尽管它们密切关联,但它们毕竟是两个完全不同的概念,不能混为一谈。

根据规定,过渡性养老金有明确的计算系数,而没有缴费指数之说。这个计算系数,是新、老制度转换过渡的产物,是养老金总体目标替代率的预期设计与具体化。

很显然,过渡性养老金的计算系数,与视同年限的缴费指数,是不可混淆的,应区别对待,它们是具有不同功能与价值的重要参数。因此,应该加以严格区分。

现在,视同缴费年限的缴费指数,由过往的隐形走上了台面。而且,这个指数值的权重占比,也已大大拓宽了。这个缴费指数,也己被分解细化为职务指数、级别指数和调节指数,由这样三大块所组成。这样做,与机关事业在职与退休人员平均缴费水平较高密切关联,这必然成为提升过渡性养老金水平的不二选项。

总之,过渡性养老金计算,是一项复杂的计算过程,涉及的因素与参数很多,是退休中人基本养老金重新核定的关健环节与核心步骤,必须慎之又慎,稳妥推进。这就是机关事业退休中人预发养老金,改办为全额养老金,所以遇阻难产,久拖不决的根本原因之所在。

感谢阅读、关注并点赞!欢迎广大读者和网友朋友们批评指正。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。