如果取消养老险和公积金改为重大疾病险和教育险会怎么样?

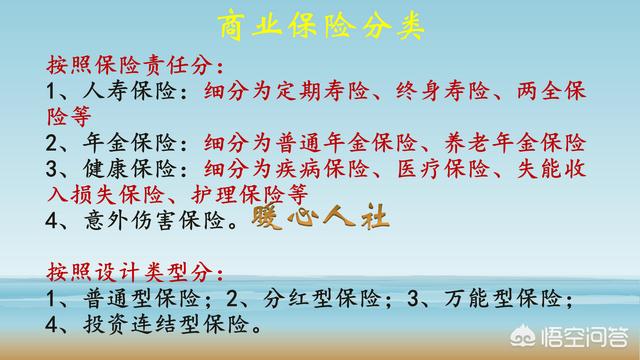

想法很好,但不现实。而且,重大疾病保险和教育保险属于商业保险,这样钱都会被保险公司赚去了。

而我们的养老保险属于基本社会保险。是社会福利,不仅是我们个人缴费筹集,还有企业缴纳,还有国家补贴。2017年国家补贴养老保险基金8004亿元。如果牵扯到商业保险,国家是不可能补贴的。

公积金不是属于社保的一种,属于社会互助基金,我赞同取消它。住房公积金只是让穷人买不起房,还不能用它消费而已。存在公积金的钱利率很低,都是被用来用于帮助买得起房的人。所以,取消后对于穷人还是帮助的,未来真的有可能对它进行取消,或者合并到企业年金中去。

重大疾病保险拥有一系列的免责条款,说实话即使真正遇到了,也不一定能够赔偿偿。比如生存期90天,如果在90天内,不生存了就不给赔偿,除非拥有病故赔偿金额。

教育险收益也是非常低的,而且是给大家复利计算,所以看起来时间比较长,收益比较高。其实不如大家自己理财。

社保是通过国家权力来给大家保障基本生活的,不要相信社会上的各种传言,实际上是非常合算的。

举个例子,现在交灵活就业人员保险15年,每年交纳7000元,退休领取9百元左右。有人抱怨非常不合算。

首先,我们退休最后一年交费是7000元,如果我们向前推算,退休前一年交费可能只有6400元,在前一年只有5800元,不断往前不断减少。因为这些年来,我们的社会平均工资都在以10%左右的速度增长,所以交费金额也在增长。一年交灵活就业人员保险时,可能只需要两三千元。

第二,我们退休当年是领900元,以后每年都会增长八九十元,10年之后,我们的退休待遇能达到一千八九百元。

第三,退休每月领900元,一年是10800元,而我们前一年交费是一年7000元,每年领取的钱数就比交的保费要多的多。国家要保障我们生存期限内,月月有养老金可领,养老金年年增长。

所以,90%的人是稳赚不赔的。而商业公司每年能领取,交纳保费的一半就不错了,而且还是永远定额,绝对不会增长。

社保是属于公益行为跟商业保险完全是两码事。如果大家想赚商业保险公司的钱,还是洗洗睡吧。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。