个人以灵活就业人员身份缴纳养老保险是否全部进入个人账户,如果不是,比例是多少?

个人以灵活就业人员参保方式缴纳养老保险,本身是个人通过承担养老保险个人部分和企业部分的方式,与企业职工参加一种保险,退休时一种待遇。

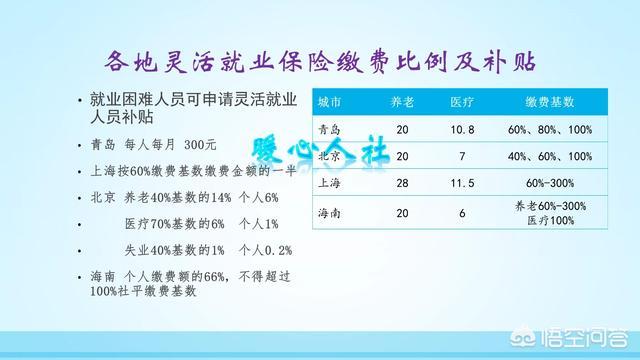

多数地区是对灵活就业人员参保费率,有照顾的。比如青岛市在企业承担养老保险费用是个人8%,企业18%;北京市是个人8%,企业19%。而灵活就业人员参保只需要一次性承担20%就可以了。

另外像北京,成都等地方,还对灵活就业参保人员允许按照40%的交费基数交纳养老保险,超过了国家规定的企业最低交费基数60%。

除此之外,国家还对灵活就业人员设有灵活就业人员补贴,在3到5年内可以补贴50%到66%的灵活就业个人缴费。

通过这些方式降低灵活就业人员负担。

而进入养老保险个人账户的钱是不是个人交得所有钱呢?

不是,因为这样做会导致很多问题。

我们国家的养老金计算公式是有统一规定的。主要包括基础养老金和个人账户养老金两部分。

个人账户养老金等于个人账户的累计储存额,除以退休年龄确定的计发月数。

个人账户的累计储存额一般是法律规定的,按照国家要求划入个人账户的比例,一般是交费基数的8%,全国统一。每年还计发相应的利息,2016年是8.31%,2017年是7.12%。

而如果灵活就业人员交纳的20%都进入个人账户的话,这样他们的退休金就要比企业参保人员高出很大一部分。这样很多人就不在企业参保,直接自己交纳保险更合算了。

另外,这种做法也会造成灵活就业人员的基础养老金无钱支付的情况。

基础养老金负担来源主要是企业和个人交纳的划入社会统筹账户的部分。如果大家不交纳统筹账户部分,自然也就没有这份待遇。

而相对来说,统筹账户更为重要,它用于支付每年增长的养老金费用,退休人员的待遇能够跟经济社会发展相一致还是主要靠他的。

所以,灵活就业人员交纳的保险并不是全部划入个人账户,一般只有缴费基数的8%,养老保险实际缴费的40%。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。