医保规定缴费年限是25年,为何视同缴费加个人缴费已经达到25年还必须继续交呢?

关于医保规定的交费年限是25年这个问题,这个全国并不是统一的。一些地方女同志是20年,男同志是25年,比如北京市和青岛市。一些地方女同志是25名,男同志30年,比如烟台,日照,廊坊等多数地区。

另外像杭州市男女都是20年,深圳市是男女都是19年,未来会逐步延长到25年。上海医保缴费年限是全国最低,医保和养老保险都是15年。

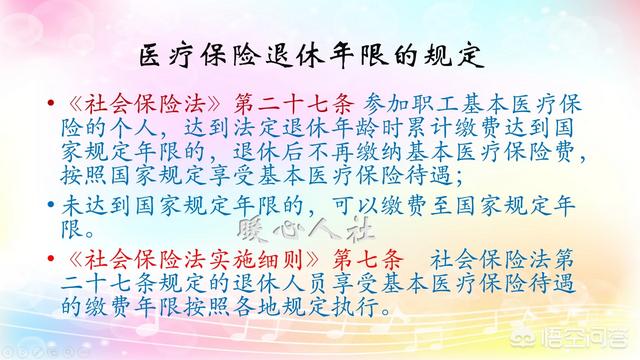

而且医保规定的交费年限,是最低缴费年限。根据社会保险法的明文规定,到达法定退休年龄后,医疗保险交费满足最低年限,才可以退休后不用交费,继续享受医疗保险待遇。

其实养老保险也是这样,我们累计缴费满15年,并不能享受退休待遇。而是必须达到法定退休年龄后,才能够按月享受养老待遇。养老保险的好处在于多缴多得,长缴多得。

医疗缴费年限并不是指交了养老就视同交医疗。一般是指,当地建立医疗保险制度之前只交养老的年限,当然也包含养老保险的视同缴费年限,才视同医疗保险的缴费年限。

医疗保险交费时间长,并没有额外的比例照顾。所以,一些人觉得很吃亏。其实吃亏的群体仅仅是灵活就业人员群体而已。因为,他们需要承担个人和企业部分。而我们在企业缴费时,个人承担的部分会全额划入医疗保险个人账户(一般是2%),甚至随着年龄增加还有额外的金额照顾,所以就不会吃亏了。

职工为企业工作企业给职工缴纳社保五险,是法律规定的企业应尽的社保义务。所以,就不要太在意这一点了。

如果是灵活就业人员,像青岛市允许单交养老保险了。医疗保险可以暂时中断,通过购买居民医疗保险的方式一样享受医疗保障待遇,不过报销比例低一些,没有个人账户等待遇。

到达退休年龄时,我们即使办理了退休,也需要相应6到12个月的医保等待期,才能够享受住院报销待遇的。

另外,还有一些特殊规定。比如杭州和深圳,要求参保人在当地办理医疗保险退休,必须要在当地缴纳医疗保险十年以上,如果不足十年,仍然要在退休后继续交费的。

比如,我们退休时将养老保险关系转移到杭州办理退休,虽然医疗保险缴费年限在外地交了25年,由于在当地交纳医疗保险不足十年,所以必须在退休后继续交十年才可以不用交费了。

由此来说,情况还是很复杂的,并不是一定医疗保险缴费够年限之后就可以享受待遇。

医保规定缴费年限是25年,为何视同缴费加个人缴费已经达到25年还必须继续交呢?

医保规定缴费年限是25年,为何视同缴费加个人缴费已经达到25年还必须交呢?根据你描述的情况,可能你对医疗保险知识的认识有误解,因为医疗保险具有时效性,是先交费后享受医疗报销待遇,虽然你交了25年,但是如果还没有办理退休,停缴超过3个月,如果没有及时补缴的,生病住院就不会享受医疗报销待遇。

第一,医疗保险缴费25年为什么还必须继续交?医疗保险缴费25年,主要是针对退休人员的规定,也是享受医保退休的规定,也就是要想在退休后不再缴纳医疗保险而终身享受医保待遇,缴费年限必须要达到25年以上。但是作为在职职工只要在岗一天还是必须要缴纳医疗保险,因为医疗保险属于时效性比较强的险种,即使缴费年限达到了25年,但是那只是计算退休后享受医保退休的一个累计年限,而在职时即使缴满了25年,但是如果停缴后,就会影响生病住院时的正常报销,这就是达到了25年还需要继续缴费的原因。

第二,缴费年限加视同缴费年限达到25年,是享受医保退休的条件。平常我们所说的医保缴费年限男性达到25年或是30年,女性缴费年限达到20年或是25年,退休后不再缴纳医疗保险而终身享受医疗报销待遇,这是医保退休的必要条件,但是有的地方规定,医疗保险具有视同缴费年限的,实际缴费年限必须达到10年,如果实际缴费年限加视同缴费年限累计达到25年的,但实际缴费年限没有达到当地医保部门的缴费年限的,退休前就需要进行一次性补缴,或是在退休后继续缴费。比如重庆市的规定就是男性视同缴费年限加实际缴费年限达到30年,女性达到25年,其中实际缴费年限必须达到10年才能享受医保退休待遇。

第三,在没有办理退休前,医保缴费年限加视同缴费年限达到25年的,停缴后有什么影响?如果在没有办理退休前,医保的实际缴费年限加视同缴费年限已经达到25年的,如果不继续缴费会有什么影响?最直接的影响就是停缴三个月内,如果及时补缴的,在三个月之内发生住院报销的情况,医保基金可以报销,超过三个月的,在这期间生病住院不享受医保报销,超过六个月重新缴费的,必须要等待六个月以后在才能享受医保报销,但是医疗保险的累计年限不会清零,仍然可以累计计算。办理退休后可以享受退休人员的医保待遇。

综上所述,医疗保险视同缴费加个人缴费累计达到25年的,如果属于在职人员,是千万不能停缴的,停缴后超过三个月就不再享受医保报销待遇;25年只是退休后享受医保报销待遇的年限,只能是办理退休手续后才能享受;如果退休前停缴,不会影响在办理退休后达到规定的累计缴费年限而享受医保退休待遇。医保规定缴费年限是25年,为何视同缴费加个人缴费已经达到25年还必须继续交呢?

医保缴纳年限要求是25年,而现在题主想清楚的是,是不是医保缴纳满25年后,还必须要继续缴纳,否则其缴纳费用记录会被归零。

其实我想告诉题主的是,你多虑了,不会给你归零的。

为把这个问题说明清楚,我分两部分来阐述我的观点,具体如下:

01.医保缴纳满25年后,为什么还必须要继续缴纳。其实医保缴纳满25年后还要继续缴纳呢?其实这不是必须的,题主可以选择缴纳与不缴纳的。

根据我们医保的现行政策规定,退休时如果自己的医保缴纳年限最低到达25年及以上,及享受退休后的终身免费医疗福利。但是并没有说明这项政策对未退休人员也适用。

为此如果题主在医保缴纳满25年后就断缴社保(医保),那么从断缴之日开始,那么题主在退休之前,将无法正常的享受医保政策。即自己在退休前生病住院后,所有产生的费用需要自己全额承担。

那么如果题主在医保缴纳满25年后还继续缴纳到法定退休年龄,那么在退休前所产生的一切住院费用,都可以根据医保政策进行报销。为此这才是为什么在医保缴纳年限满25年后,还需要题主继续缴纳的原因。

02.那如果断缴纳医保后,原来所缴纳的25年医保,是不是就此作废了呢?为此题主大可放心,无论自己缴纳多少年社保(医保),只要存在个人社保帐户,那么个人帐户信息直到自己退休时,都是存在的。

为此当题主到达法定退休年龄符合办理退休手续,确实退休待遇和相关福利政策时,那么办理退休政策部门就会调用题主的社保个人帐户信息,确认题主以往社保中各险种的缴纳年限,符合退休政策要求,即可以根据相应的政策办理手续即可。

为此题主医保已经缴纳满25年,在现行退休政策不变的情况下,那么题主退休后,是可以终生享受免费医保政策的。

综上所述:题主医保缴纳满25年后,对于自己是否断续缴纳费用完全取决于自己的想法和需要,不过本人建议题主在经济条件允许的情况下,还是可以继续缴纳费用的,毕竟在退休前如果出现生病住院,那才有机会享受医保政策,否则只能自费处理。对于如果断缴后以往所缴纳的医保是否会被归零的问题,题主完全可以放心,在现行政策下是不会发生这样的事情,在题主满足退休条件后,依现行政策是能够享受终生免费医保政策的。

作者简介:荷在职场-专注于职场领域的优质创作者,通过自己的视角观看职场,分享职场快乐。有兴趣朋友可以【关注】我,我将持续为大家提供最新职场资讯。

医保规定缴费年限是25年,为何视同缴费加个人缴费已经达到25年还必须继续交呢?

银行储蓄款越多,存期越长,利息就越高。多多益善。

十七丶十八岁上班,干到花甲之年就有41丶42等满龄。

棋友老猢狲,下岗后一直努力工作加养老金,工龄满打满算。退休那天,原来一直埋怨老公憨搭搭赚不到钱的奶白兔,那天在棋牌室,罕见地大夸:阿拉老猢狲,成了资本家了。每月他老老实实上交生活费,翻倍了!

医保规定缴费年限是25年,为何视同缴费加个人缴费已经达到25年还必须继续交呢?

首先需要确认的一点是,对于医保的缴费,各地由于政策不同,因此并没有统一的缴费年限,有的地方对于医保的缴费年限只要达到15年以上(比如上海),达到退休年纪就可以办理医保退休手续。而更多的地方是要求女性达到20或者25年以上,男性达到25年或者30年以上,达到退休年纪才可以办理医保退休,终身享受基本医疗保障待遇。

同时,按照劳动法和社会保险法的相关规定,企业为职工购买社会保险是企业的法定责任,因此只要是在单位上班,就必须持续的缴纳社会保险,直到法定的退休年纪才可以办理相应的退休手续。

当然,如果因为一些原因离开企业,以灵活就业人员的身份去参加职工社保,当医保缴费已经达到了当地所对应的缴费年限,断交了医疗保险达到六个月以上以后,连续缴费的年限会被中断,对于医保的报销额度和报销比例都会产生一定的影响,但是对于达到法定退休年纪以后的医保退休办理,是没有影响的,不会被清零。办理医保退休的时候都会以视同缴费年限和实际缴费年限进行累计计算缴费年限,达到当地的退休标准,就可以办理医保退休。

因此,在不同的地方,不同的身份参加职工医保对于医保缴费的年限规定是各有不同的。而且即使断交以后,只要视同缴费年限和实际缴费年限累计计算达到了办理医保退休的标准,以前缴费年限不会被清零,是仍然可以合并计算的。

希望我的回答能给你一定的帮助,也欢迎关注我的公众号,去了解更多和社会保险有关的资讯.

医保规定缴费年限是25年,为何视同缴费加个人缴费已经达到25年还必须继续交呢?

谢谢邀请回答问题,大家都知道,医保退休需要满足一定缴费年限,同时实行男女有别,通常情况下,女性医保年限比男性少5年。另外对于医保退休年限规定实行统筹管理,即一个省份一个标准,比如安徽规定男满30年,女满25年;江苏规定男满25年,女满20年,甚至有个别省份医保退休规定实际缴费年限至少15年以上,可以说标准不一,具体年限看地方退休政策规定。

医保规定缴费年限是25年,视同缴费加个人缴费已经达到25年,应该满足最低医保退休缴费年限,为什么还要继续缴费呢?看似强买强卖,其实不然,医保退休不同于养老退休,缴费年限越长,养老金越高,多缴多得,长缴多得,医保退休满足一定缴费年限后,交的再多,顶多增加医保个人账户返点,不能增加退休后医保待遇,等于钱打水漂了。

满足医保退休年限后,还要继续缴费,有2种可能性,仅做参考,下面从2种可能性进行深度分析:

未享受养老金退休在我国目前的社会保险体制中,法定退休年龄规定为男满60周岁、女干部满55周岁、女职工满50周岁, 同时法定退休年龄包括医保退休年龄和养老退休年龄,其中医保退休依附养老退休,什么意思呢?其实道理很简单,没有养老退休就没有医保退休,从侧面来看,医保退休是养老退休衍生品。由于未达到法定退休年龄,不能享受养老金待遇,即使医保缴费年限,包括视同缴费年限,达到医保退休最低缴费年限要求,因不享受养老金待遇,导致迟迟不能享受医保退休待遇,这样意味着医保不能断缴,还得继续交医保。

实际缴费年限不足对于缴费年限规定,职工基本医疗保险不同于职工基本养老保险,根据《社保法》规定,达到法定退休年龄时,缴费年限满足15年,可以享受养老待遇。但是医保退休有例外规定,已享受养老金待遇,连续缴纳基本医疗保险费年限(含视同缴费年限),男不少于25年,女不少于20年,且实际缴费年限满15年的,方可享受退休人员医保退休待遇,对于缴费年限不足的,须按达到正常退休年龄当年的缴费标准,一次性补齐医保缴费。

总之,要想医保退休,光缴费年限满足最低缴费年限还不够,还要满足另外2个充分必要条件,一是已享受养老金退休;二是实际缴费年限满15年,其中这2个条件容易被忽视,造成医保中断缴费,从而次月停止享受医保待遇,一旦遇到医疗报销,后果不堪设想,需要医保对象引起高度重视,避免自己医疗权益受损。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。