社保有间隔和连续交相同的年限,领取的养老金相同吗?

我们的养老金待遇计算是非常麻烦的。但它的原理计算是非常简单。如果我们不考虑最低15年的限制,实际上我们每交一个月都可以领取,一个月的养老金待遇。

比如我们当地的社会平均工资是5000元的情况下,而我们自己又要按照60%的最低基数缴纳养老保险,那么我们的实际缴费基数就是3000元。我们每缴一个月,实际上就会增加养老保险缴费年限0.0833年。

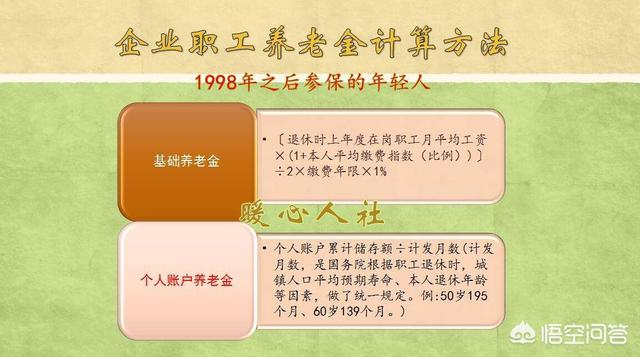

而我们的退休待遇是这么计算的,主要包括基础养老金和个人账户养老金两部分。

而我们交费年限增加0.0833年,基础养老金就会增加一部分。如果我们按照60%基数交费,每缴费一年,我们退休待遇可以增加0.8%的地区上年度社会平均工资。

这样交费一个月,我们实际增加的,退休上年度社会平均工资,就是0.8%×0.0833,结果是0.066%退休上年度社会平均工资。

按社平5000元基数算,只有3.3元每月。虽然每一个月都很小,但汇聚起来也很多。不积细流,无以至江河。

其实我们可以看出基础养老金这一部分待遇,只跟退休上年度的社会平均工资、缴费年限累积数、本人的交费基数跟当年社会平均工资比值挂钩,跟我们的交费时间早晚没有关系。

除了基础养老金之外,我们还有个人账户养老金待遇,个人账户养老金待遇可能就是影响我们退休金差距的重要因素了。

因为我们的个人账户养老金等于,个人账户的累计余额除以退休年龄确定的计发月数。

个人账户的累计余额就是我们每月交纳的费用累积起来的额度,再加上每年个人账户记账利息。

还是刚才的假设条件,我们现在每多交一个月,个人账户就会增加240元,我们60岁退休每月就可以领取1.73元。

如果是在未来领取,我们的个人账户都会使用记账利率,用以计算计帐利息。这个记账利息从2016年开始全国统一颁布,2016年是8.31%,2017年是7.12%。比银行理财要高不少。

如果我们2018年的个人账户记账利率是8%的话。到2019年,我们存上的240元就会变成259.2元。

如果我们2019年的社会平均工资,或者说社保缴费基数仅仅上涨6%的话,我们2019年交费存入个人账钱数仅仅是254.4元。

但如果上涨10%,记入个人账户会是264元。当然,前提是个人交纳的钱数也会增加。而我们实际上银行理财利率只有4%到5%左右,我们存钱是赶不上社会平均工资增长率的。

但是前些年我们的个人账户记账利率,由于是省级统筹,记账利率非常低,最早只有一年期银行定期存款利率。所以90年代和2000年初我们的个人账户贬值的非常厉害,当年缴纳的钱数本来就不多,现在即使算上记账利率,也没有多少钱。

总体来看,近年来交纳的养老保险,计发的个人账户养老金会多一些。但是缴费年限越早,由于受个人账户记账利率的影响越大。

如果记账利率比工资增长速度高,那么我们个人账户养老金就会多;如果记账利率低那么我们个人账户养老金就会少;如果记账利率始终跟工资增长速度一致,那么我们缴费年限相同,退休后的养老金就会一样多。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。