养老保险个人账户缴费少,在退休前有哪些补救措施?

养老保险个人账户里面的金额少,退休前有没有办法可以补救呢?

其实也没有什么好办法,只能在以后的交费时间里,按照较高的基数交费,就能解决一部分。

我们的养老保险个人账户是直接跟缴费基数有关系的,并不是单独存在。一般来说我们按照一定的社保基数交费,进入个人账户的比例是8%,剩余部分进入社会统筹账户。

具体比例是由各地具体政策规定。比例目前国家不统一,只有最高限额不超过20%,最低一般是12%。

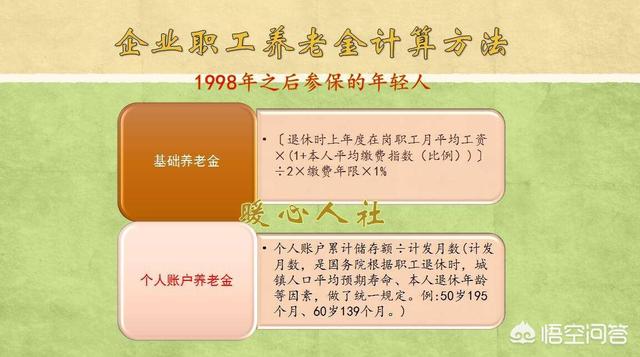

我们的退休待遇计算,也是相互关联的,因为退休待遇计算公式包含两部分,基础养老金和个人账户养老金。

基础养老金是根据历年的交费基数,来确定发放多少退休上年度社会平均工资。

一般来说,按照百分之百社保基数交费,就会每年领取1%的退休上年度社会平均工资。按照60%社保基数交费,可以领取0.8%的退休上年度社会平均工资。我们可以具体到每一年的待遇,之后进行累加。

个人账户养老金等于退休时的个人账户余额,除以,退休年龄确定的计发月数。

虽然我们个人账户金额高,退休待遇就领的个人账户养老金就高。但实际上,每一年的个人账户金额也都是跟社保缴费基数有关,只不过由于有相应的记账利率,导致我们的个人账户养老金会进行浮动。

如果个人账户养老金的计账利率始终保持,社会平均工资增长速度的话。如果我们按照百分之百基数交费,每交费一年退休,大约可以领取0.7%的,退休上年度社会平均工资。如果按照60%,这次就变成0.42%了。

所以说,以前的养老保险个人账户少,已经是定式了无法改变,只能以后通过较高的基数缴费,来提升退休养老待遇。

但是实际上以前我们的工资低,所以交的钱数就少。如果等到最后来交纳高基数,实际上花的钱数要多得多。

所以,还是趁年轻,早点交合算。越是体力劳动者,越是低收入者,越是这样合算。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。