灵活就业人员社保交哪个档次更划算?

这个问题是所有灵活就业人员都关注的问题,但实际上现实非常复杂,往往跟大家想的不一样。

如果我们以投入产出比例高的原则,确定划不划算的话。那么我明确告诉大家,按照最低基数60%交费15年最划算。

原因一:我们在计算养老金的时候,会重点照顾低收入人群,适当缩小养老金收入差距。

多数灵活就业人员养老金只有基础养老金和个人账户养老金两部分。

基础养老金,按照60%社保基数缴费,每交费一年可以领取0.8%的退休上年度社会平均工资。而按照百分之百交费,只能领取1%。

个人账户养老金,是严格按照缴费比例来的,按照60%最低基数交费,个人账户养老金只能领取百分之百缴费的人员的个人账户养老金的60%。

按照综合比例讲,60%基数交费的人员可以领取72%的百分之百基数缴费人员的退休待遇。

举个例子,我按60%基数交费15年退休,退休待遇是720元每月。如果按百分之百基数缴费,退休待遇会是1000元。

也就是说,交纳的钱数跟退休待遇并不是成1:1的正比例关系,而是退休待遇差距有适当缩小。

原因二:我们退休后每年增长养老金,国家也会重点照顾低收入人群。

我们养老金调整一般是按照定额调整、挂钩调整和适当倾斜三种方式来进行调整的。

定额调整部分,上海市今年每人每月增加60元,所有人都一样。对于退休金是一千元的人,增长幅度是6%,而对于退休金是2000元的,增长幅度是3%。

按交费年限增长,每年交费年限增加两元,所有交费年限是15年的,退休待遇都会增加30元,不论交费基数高低。

按比例增长,按照上年度基本养老金的2%进行增长,这个就会严格按照以前的退休金来,交费钱数高的,退休待遇就越高,增长的比例也越高。

倾斜调整是跟退休年龄有关系,跟其他退休金也没有关系。

所以,总的来说,退休金低的人与退休金高的人随着退休年龄增长,退休金的比值会逐渐缩小,但实际上,退休金的绝对金额差距会拉大。

因此我们可以说,如果我们是低收入困难群体,仅仅能够用自己积蓄交费15年,这种待遇是非常合算的。

但是如果我们平时收入较高,交15年最低基数,仅是为了凑数。实际上,退休后,我们拿到的退休金也是最低的,跟刚才说的低收入困难群体一样待遇。

这样的话,我们就维持不了原先的生活,而只能维持困难的生活。即使以后逐年增加退休金待遇,我们的退休待遇水平仍然会维持在当年退休人员中的最低水平。

一般来说,我们按照实际收入交费40年左右才能够保障我们退休待遇变更不大,养老金才能够满足我们原先的基本生活水平。

因此说,按低基数交费、缴费时间不足,都会产生退休金不足养老的情况,因此个人在选择缴费的时候一定要慎重。

灵活就业人员社保交哪个档次更划算?

这个问题的答案,一要看参保人的目的,二是取决于参保人的现实经济条件。

一,不同缴费档次,养老保障力度不一样灵活就业人员按照不同的基数缴费,所享受的医疗保险待遇是一样的。

但是,对于养老金待遇,贯彻的是“多缴多得、长缴多得”原则。按照高档缴费,退休后养老金高;按照低档缴费,养老金低一些。

二,参保人的现实经济能力参保人如果具有一定的经济实力,最好按照高档缴费,并尽可能增加缴费年限,以求退休后获得比较好的基础养老保障。

参保人如果经济实力一般,可以选择中档或者高档,并尽可能延长缴费时间,相对提高退休养老金水平。

假使参保人经济比较困难的话,建议选择低档缴费,并尽最大可能多交几年,实在不行就按照最低档交够最低年限,以求得最高的性价比,为老年生活获得最基本的保障。

颜开财经根据大量历史数据和现实案例分析,得出结论为:灵活就业人员按照低于100%的基数缴费,按照平均寿命领取养老金,相当于几十年内平均投资收益超过8~10%的水平。也就是说,养老保险的保障力度,绝对比普通人投资理财水平高很多。

下图是根据青岛市1998~2017年历史数据计算得出的有关数据,其中缴费基数按照三档、投保缴费时间按照15和20年、领取养老金按照12和20年,共计12种组合情况。

下图为参保人按照60%、80%和100%三档缴费20年、2018年60岁退休、领取养老金15年至74岁的有关数据。

以上数据,仅供参考。如有偏差,欢迎讨论。

欢迎关注颜开财经,查阅更多资料。

灵活就业人员社保交哪个档次更划算?

灵活就业人员,是指那些没有工作的失业人员,自谋职业或打零工人员,他们没有在单位上班,只能自己掏钱买社保。

这类人员到经办部门办理参保缴交时,工作人员都会让其选择缴费档次。相信大家都会有疑问,缴费档次这么多,我要选哪个比较好?保叔建议大家可以从以下五个方面来考量:

1、经济承受能力;

2、多缴多得;

3、养老金调资金额;

4、影响退休后医保的划拨金额;

5、回本速度。

大家好,我是并不是很想红的保叔。戳上方头像关注,更多社保问题可以评论或者私信找保叔哦。灵活就业人员社保缴哪个档次最划算?需要注意什么?1、经济承受能力

灵活就业人员参保,各地区会根据当地的经济情况设置不同的缴费档次供参保人员选择。

以厦门为例:设有7个缴费档次,缴费基数分别是社平工资的60%、70%、80%、90%、100%、200%、300%,缴费比例为20%。也就是最低每个月交754.56元,一年是交9054.72元;最高每个月交3772.8元,一年则是交45273.6元。参保人员可根据自身的经济承受能力,选择适合自己的缴费档次。每年可变更一次缴费档次,比如当年经济承受能力较好的,可以选择高一点的缴费档次,隔年要是差些的,就可以将档次调低一点。

2、多缴多得

档次选择越高,缴交的钱也就越高,以后计算出来的养老金金额也就越高。福建省(除厦门)退休工资计算公式如下:

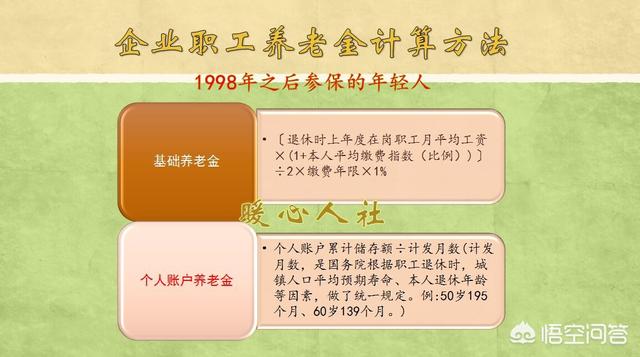

基本养老金=基础养老金+个人账户养老金① 基础养老金。基础养老金月标准,以参保人员退休时本省上一年度在岗职工月平均工资与本人指数化月平均缴费工资的平均值为基数,缴费每满一年发给1%,计算公式为:

基础养老金=(参保人员退休时本省上一年度在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×1%本人指数化月平均缴费工资=参保人员退休时本省上一年度在岗职工月平均工资×本人平均缴费指数② 个人账户养老金。每个月参保人员缴交的金额有一部分是转到个人账户上(缴费基数的8%转入),一部分是转到统筹账户(缴费基数的12%转入)。个人账户养老金月标准为职工退休时个人账户储存额除以计发月数,计发月数按城镇人口平均预期寿命、本人退休年龄、利息确定。

个人账户养老金=退休时个人账户储存额÷本人退休年龄相对应的计发月数本人退休年龄相对应的计发月数为:

退休年龄应以周岁为标准确定计发月数。

保叔举个例子:厦门的张先生,缴交社保15年,社平工资假设为6288元/月,以社平60%和社平300%为基数对比,暂不考虑个人账户计息和社平工资变动情况,退休时分别可以领取到多少的养老金?

① 按社平60%为基数,退休时养老金=【6288*(1+0.6)÷2×15×1%】+【(6288*60%*8%*12个月*15年)÷139个月】=1145.56元/月

② 按社平300%为基数,退休时养老金=【6288*(1+3)÷2×15×1%】+【(6288*300%*8%*12个月*15年)÷139个月】=3840.4元/月

可以看出,按60%和300%为基数来缴社保,退休后养老金一个月就相差了2694.84元,一年则是相差32338.08元,算起来还是蛮多的。

3、养老调资金额

大家都知道,每年国家都会对上年度已退休的人员进行养老调资,按照“定额调整、挂钩调整和适当倾斜”相结合的调整办法。其中,挂钩调整体现“多缴多得”、“长缴多得”的激励机制,也就是鼓励参保人员退休前多缴费、长缴费就可以多得养老金。

以福建省(除厦门)2018年的调整办法为例:

挂钩调整与本人养老金挂钩:按2017年12月本人养老金的2.1%调整;挂钩调整与本人缴费年限挂钩:按本人缴费年限多少调整,每一年缴费年限增加1元。保叔以前面的老张来举例:

① 2017年退休的,选择60%档次的,交15年,养老金是1145.56元/月,2018年挂钩调整金额是24.06元/月;

② 2017年退休的,选择300%档次的,交15年,养老金是3840.4元/月,2018年挂钩调整金额是80.65元/月;

对比调资上,每个月相差56.39元,一年相差676.68元。

4、影响退休后医保的划拨金额

办理医保退休以后,每个地市会根据退休人员的养老金金额,按一定的比例划拨一笔钱到参保人员的医保账户上供其就医、购药使用。

例如,福州每个月按本人月基本养老金的4.5%划拨。

① 假设养老金为1145.56元/月,每个月划拨到医保账户上的金额=51.55元/月

② 假设养老金为3840.4元/月,每个月划拨到医保账户上的金额=172.82元/月

对比一下就非常清楚了,养老金越多,每个月划进医保站那个户的金额就越多。

5、回本速度

缴了这么多的社保,究竟要领多少养老金才能回本呢?保叔还是以上述老张的参数为例,不考虑养老金调资情况:

① 社平60%为基数:每个月交754.56元,一年是交9054.72元,15年就是135810元,每个月养老金1145.56元/月,大概要领119个月才能回本;

② 社平300%为基数:每个月交3772.8元,一年则是交45273.6元,15年是679104元,每个月养老金3840.4元/月,大概要领177个月才能回本。

可以看出,缴费档次低的,回本速度会快些。

但是现如今生活水平大大提高,人口平均寿命也在延长,如不考虑回本速度,保叔建议多缴多得最为划算。

大家好,我是并不是很想红的保叔。更多五险一金相关问题,欢迎关注保叔的头条号【家加社保】,或者下载【家+社保APP】找保叔哦。灵活就业人员社保交哪个档次更划算?

所谓灵活就业人员,无非就是自己掏钱给自己交保险,全额都是自己拿,没有单位给承担。这种选缴费档次看你自己的承受能力和将来对退休待遇的期望值。

缴费一般从60%到300%的档次都有,如果不差钱,想将来有个比较高的退休金,那就往高里交。如果承受不了的,可以选择低一点的档次。话说还有很多连最低档都承受不了的,处于养老的尴尬境地。

灵活就业人员社保交哪个档次更划算?

在所有缴费档次中,作为灵活就业人员按照最低缴费档次是最划算的。

但是我们要搞清楚,这种最划算并不意味着你退休时就有高待遇。这只是从投入产出方面来做出比较从而得出划算的结论的。所以灵活就业人员要根据自身的情况也就是经济实力来确定缴费档次。

国家在灵活就业人员缴费时,设计了三个档次,分别是 100%、80%、60%。这是根据个人能力意愿和能力而设置的。60%的缴费档次是灵活就业人员到退休时能够保障基本生活的基础档次。

当然在你还没有达到退休年龄时还是要每年按时缴费的,即使你交了15年,但未到退休年龄,国家也是不允许你断交的。

60%的低缴费在退休工资构成中能够享受到当地社会平均工资水平。因为退休工资主要就是两个部分组成的,就是当地平均工资水平以及个人缴纳金额部分,也就是分成基本账户和个人账户这两块。所以交最少的金额在一定程度上能够得到较高的退休金。也就是说能够得到一定的照顾。

但是国家是鼓励多交的,因为多交的在退休时能够保障退休时基本生活水平不变。比如现在每个月工资只要3000元就足够了,退休时因为物价的变化,3000元已经远远不够,说不定8000元才够。所以多交是按照每年实际社会生活成本的变化而制定的科学依据。这样就能保证你到退休时也能拿到8000元的待遇。如果你少交,那么到退休时肯定低于8000元,可能只有5500元,这就造成了未来你退休水平会下降的情况。所以建议能多交的尽量多交了啊。

另外当你到退休时如果你的退休工资已经很低,那么国家一定会做出向上调整的,工资低的上调比例反而越高,这是因为国家对绝对低收入者的支持。这就使得交15年的灵活就业人员得到一定的实惠。如果你生活困难,缴费吃力,建议按照最低缴费档次标准缴费比较适合和划算。

灵活就业人员社保交哪个档次更划算?

其实这个问题没什么可比性,缴哪个档次更划算,是无法直接说清楚的,还是需要具体地分析才能得出结论。

第一,缴纳社保的目的是什么?

缴哪个档次更划算,首先我们要明白,缴纳社保的目的是什么。缴纳社保主要是解决今后来老了有一份基本的退休金,解决养老的基本保障问题,生病住院了,有一个基本的医疗报销,就是解决看病就医的问题。按照《社保法》规定的基本原则,那就是缴费越高、缴费时间越长,今后的退休待遇就越高,从这个角度出发,可考虑按照100%来缴费比较划算。

第二,要充分考虑经济的承受能力。

灵活就业人员,缴费的负担比较重,除了缴纳养老保险,还要考虑医疗保险,而且统筹部分和个人账户部分都需要自己承担。所以必须要充分考虑个人的承受能力,不能盲目的去攀比和靠一时的冲动,要做好长期经济预算和储备的打算,从自己的实际出发来认真考虑,在经济能力可以长期承受的背景下,我认为按照60%来缴费是比较划算的。

第三,社保体现的是基本养老和基本医疗。

不管是养老保险还是医疗保险,退休后体现都是基本养老金和基本医疗保障,基本的意思就是解决基本的养老问题和医疗问题,这个基本体现的是最基础的生活和医疗保障,靠退休金是不能发家致富的,所以从基本保障出发,我觉得还是建议按照60%来缴费比较划算。

总之,按照社保缴费300、100、60%几个档次来综合权衡,除了要考虑养老的保障外,还要考虑自身经济的可持续承受能力,毕竟养老保险需要缴费15年以上,达到法定退年龄才能办理退休,医疗保险男性最低也要缴满25年以上,退休时才能终身享受医保待遇,这是一个持续时间比较长的缴费过程,因此,无论从什么角度去考虑,我认为还是缴纳60%比较划算。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。