信托理财是不是只有高端用户才能购买?理财起点是多少万?

“旧时王侯亭前燕,飞入寻常百姓家”。以前信托理财确实只有高端用户才能购买,而且信托公司也少,只有68家,远远小于银行和证券公司,目的就是走高端路线。但是随着资管新规的颁布,信托业的重磅文件《信托公司资金信托管理办法》可能很快在本年度会颁布,到那时,购买门槛可能会低至1万元,一般投资者也可以参与进来了。

1.从2007年开始到截止目前,能购买信托产品的客户确实是高端客户,条件确实非常高,必须要符合三个条件之一,

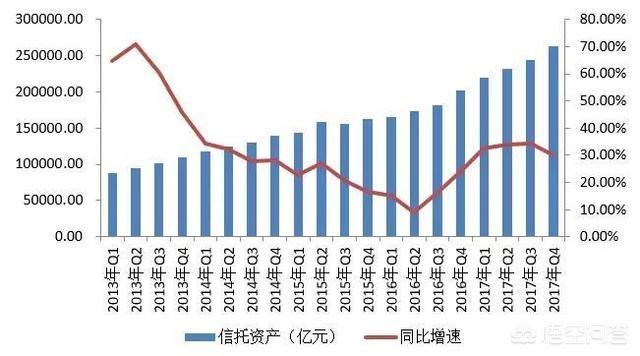

“能提供最近三年年收入超过20万元人民币的收入证明,或者夫妻双方合计收入在最近三年,每年收入超过30万元”、“个人或家庭金融资产总计超过100万元,还能提供财产证明。”“购买信托产品最低金额不少于100万元”。这个信托计划参与门槛要求,基本上将百分之90的投资者隔离在购买人范围之外。我们测算下,在2017年信托资产总规模突破26万亿,如果按照人均300万计算,那总参与人数也不过800万人。确实是曲高和寡。但是现在要改变了!

2.截止目前,信托计划理财是最少参与认购金额100万元起,上不封顶,但很快就会有大改变。资产够了不是唯一门槛,还必须要到信托公司进行面谈面签,提交可购买信托产品能力的各项收入证明等等,并进行风险能力测试,需要达到中高风险能力承受之上。这些都是银保监会的程序规定。

在过去,信托产品出现违规销售的最主要原因就是,虽然资产达标的,但是认购人的风险偏好评定是非常保守的,最后信托公司销售的是中高风险信托产品,造就损失后必须退赔。

在去年银保监会出台资管新规之后,同时针对信托产品的准入门槛,监管规则也将做重大调整。去年资管新规重要目的有两个,一个是破除刚性兑付,一个是降低理财准入参与门槛。未来银行理财可能参与门槛都会降到1000元起。那么信托业太高的门槛就不适应市场需要,未来信托产品会分为公募和私募信托产品,其中极大可能,公募产品认购起点会降至1万元,而且产品风险级别会降低。

3.以前为什么会有这么高门槛?其实这与过去信托产品的风险评级有关。一般信托产品所对应的底层资产都是非标资产,例如房地产信托、股票信托、指数基金信托,则必须要求参与人的风险承受能力要比较高,而且其家庭和个人能够承担信托损失风险。

在2007年后,银保监会将参与信托产品门槛提升为100万元,目的就是仅对于高净值人群开放,买者自负风险。当然,投资回报率也相对比较高,一般都在10%以上。

4.现在为什么要降低认购门槛呢?其实最主要原因就是让有牌照的正规金融机构参与进来,降低社会人群整体的投资风险。这几年所谓互联网金融蓬勃发展,将普通投资者的资金大量吸纳在网贷平台上,目前已造成很大损失和极大风险。银保监会希望银行理财和信托理财参与进来,利用正规金融牌照和严格的金融风险防范措施,来真正做一些普惠金融的事情,给普通投资者更多的投资渠道和更可靠的风险保障。

展望未来,信托各类产品也会成为普通投资者的资产配置范围之一,但是不要仅仅看到信托收益可能比较高,其内部蕴藏的风险级别也会比较高,投资者还要对照自己的风险承受能力,选择与风险相适应的信托产品。

总结来说:资产管理行业的竞争也将日益激烈,信托也放下时段开展竞争,面对着乱花渐欲迷人眼的不同种类的理财产品,我们的中小投资者一定要提高自己理财识别能力,谨慎投资,保住本金,最大化收益!

德先生讲金融和理财,由专业变得通俗,如果觉得好,关注我!再多点点赞。

信托理财是不是只有高端用户才能购买?理财起点是多少万?

依现行法规,信托理财相较于其他理财,用户群基本属于高端客户。信托理财为什么是倾向于高端客户?这主要体现在以下方面:

有金融资产额度要求

依现行《信托公司集合资金信托计划管理办法》的规定,信托理财的合格投资者(个人或家庭)在其认购时金融资产总额大于100万元,并且要能提供相关财产证明。什么是金融资产?一般可理解为——个人(家庭)拥有的存款、债券、权益类投资理财的资金余额等流动性较强的资产。

而其他理财,诸如银行理财、保险理财、券商理财等理财行为,对合格投资者的金融资产额度要求,就没有那么特别高的明确界定(或者说没有)。有的银行理财有1万元的要求,公募基金或有1000元的要求,互联网产品为1元的要求,这些理财与信托理财的金融资产额度要求有相当大的差别。

有最低收入要求

信托理财的合格投资者——在最近三年内,个人年收入不低于20万元人民币;或者在最近三年内,夫妻双方累计年收入不低于30万元人民币。并且要能提供收入证明。在现实生活中,个人年收入超20万以上的基本都是高收入阶层,不是普通的老百姓哟。

其他理财类,购买理财产品时,对用户基本没有最低收入要求,也不需要提供收入证明。

信托理财产品是专属设计的财产管理产品,投向领域较广

信托理财产品是基于信托公司本有的属性业务范围而设计的金融类产品,覆盖了货币类、资本类、实业项目类三大领域,可以说风险覆盖的程度较高,但是收益也较高。

而其他理财产品就只能覆盖自身的所属领域,比如说:银行理财产品,就只能投向货币类领域、券商理财产品,就只能投向证券领域……。这与信托理财产品的高大上有较大差异。

依现行法规,信托理财起点,通常是100万元起依据现行信托相关法规,合格投资者购买一个信托理财产品,最低金额不少于100万元。一个信托理财的合格投资者,在一个信托理财产品上,最多能购买多少金额,具体要看该信托计划说明书上的相关规定。

具体可以看看发行的信托理财产品的规定:

总得来说,在现行信托法规的规定下,信托理财基本上属于高端客户,并且理财起点金定额在100万元门槛。随着理财新规的实施,信托业经营发展也出现了变化,2019年有发布信托理财资金管理修改意见,目前正在修订当中,新的“信托资管办法”还没有正式发布实施,新的信托资管办法是否对合格投资者的认定条件有变化,尚且等待中。💕谢谢阅读!

信托理财是不是只有高端用户才能购买?理财起点是多少万?

现在理财成为了一个大话题,越来越多的人开始意识到理财的重要性。不过,随着互联网普及,现在国内的理财购买虽然比较丰富了,但理财产种类依然受限,特别是在收益率上无法满足百姓的需求。银行存款和货币基金风险低,但收益率太低。股票和基金,虽然潜在收益高,但风险巨大。有较明确预期的理财产品年化收益率普遍在4%左右。

而信托产品则可以获得相对较高的预期收益率,在前几年信托理财的年化收益率可以达到10%左右,今年下半年以来,随着监管趋严,信托理财收益率普遍也下降到了7%-8%,不过这个收益率水平相对来说还是比较高的。但问题的关键是,很多人虽然想买但是没有资格。

因为信托理财是一种高端的理财产品,所以普通人一般会被拒于门外,从字面来理财,信托理财是在信任的基础上委托代理理财,要想获得相对更高的收益,就需要更专业的人去管理,并且获得更高收益的优质资产,这就为投资信托理财带来了投资资金的门槛。

根据《信托公司集合资金信托计划管理办法》第六条规定,合格投资者是指符合下列条件之一,能够识别、判断和承担信托计划相应风险的人:

(一)投资一个信托计划的最低金额不少于100万元人民币的自然人、法人或者依法成立的其他组织;(二)个人或家庭金融资产总计在其认购时超过100万元人民币,且能提供相关财产证明的自然人;(三)个人收入在最近3年内每年收入超过20万元人民币或者夫妻双方合计收入在最近3年内每年收入超过30万元人民币,且能提供相关收入证明的自然人。

所以对于大多数人来说,因为信托理财起点太高,无法购买,只能选择资金门槛相对较低的理财产品,比如说银行的定期理财、保险类定期理财、券商集合资管计划等。

信托理财是不是只有高端用户才能购买?理财起点是多少万?

就现在而言,信托理财确实是只有高端用户才能购买,这是由一系列规定和标准决定的。

什么是信托理财?

信托的本义是受人之托,代人理财,是指委托人(资产所有人)基于对受托人(信托投资公司)的信任,将其一部分或者全部财产权委托给受托人,由受托人按委托人的意思以自己的名义,为受益人的利益或者特定目的,进行管理或者处分的行为。

而信托理财产品,一般是指由银行发行的人民币理财产品所募集的全部资金,用于认购指定信托公司作为受托人的专项信托计划,或者投资人可以直接认购信托公司的信托计划、

由于信托计划一般用于房地产、大型项目等项目,具有高风险、高收益的特点,同时对投资者的投资经验和抗风险能力要求比较高,最低认购金额100万元人民币。

100万元资产,在任何银行应该都算高端客户,普通人没这么多钱,所以说信托理财确实是只有高端用户才能购买。

理财起点金额多少万?

在2018年之前,对于普通个人投资者而言,在银行买银行理财产品,认购起点金额最低都是5万,换句话说,如果你在哪个银行买理财产品最低认购起点金额小于5万,那一定不是这家银行自身的理财产品,可能是所谓的银保类理财产品,也就是保险产品,或者基金产品,或者代销别的机构的产品。

而就在2018年7月20日,银保监会发布了《商业银行理财业务监督管理办法(征求意见稿)》,其中规定:公募理财产品的单一投资者销售起点金额由5万元调降至1万元,也就是说,最个人投资者最低只要1万元就能买到“正宗”的银行理财产品了。

综上,信托理财只有能拿出100万元现金的高端客户才能购买,而普通理财产品起点金额是1万元。

当然,时代在进步,就如同银行理财产品起点金额从5万降到1万,7月6日,在2019青岛中国财富论坛上,银保监会透露,正在起草《信托公司资金信托管理办法》,说不定未来信托产品的认购起点也会降低,普通投资者也能买得起。

信托理财是不是只有高端用户才能购买?理财起点是多少万?

朋友们好!

信托理财确实是有理财门槛限制的,一般信托理财的门槛都在100万以上。因此,因为信托理财有100万的门槛限制,也可以说只有高端客户才能购买。下面来分析一下。

信托理财信托理财是一种财产管理制度,信托的本意是受人之托,代人理财。信托理财的具体含义是指委托人也就是财产所有者,基于对受托人信托投资公司的信任,将其财产权委托给受托人,由受托人对资产进行合理投资,从而能够获取比较高的收益。

信托理财一般都会有封闭期,而且一般封闭期都是2年或者3年,在封闭期内,资金是不能提取出来的。

信托理财一般来说,可以投资的资产更多。信托资产可以投资股市,也可以货币市场,也可以投资实业等,因此,可以说信托资产的投资途径是非常广泛的。

信托理财一般可以避税,现在法律没有明确规定信托收益是否要缴纳税收,因此,一般来说,信托理财都是不用缴纳个人所得税的。

因此,可以看出来,信托理财是一种财产管理制度,是代客理财,信托理财可以投资的资产是很多的,可以投资股市,也可以投资货币市场,也可以投资实业市场等。

信托理财风险和收益并存信托理财风险与收益并存,现在信托年利率是比较高的,但是伴随着高收益的往往也是高风险,这个大家一定要特别注意。

下表是一些信托理财产品的利率表,从中可以看出来这些信托理财产品基本上年利率都在8%以上,可以说这样的年利率还是比较高的。

现在来说,信托理财的购买门槛也是比较高的,一般信托计划都是100万资金才能够起投信托理财,因此信托理财也可以说只有高端客户才能够投资。

比如上表中第一款浙江安吉正通的信托理财产品,投资期限是24个月,起投金额是100万元。这款产品,100万--300万,收益率是8%,300-600万,年利率为8.2%,600万以上,收益率可以达到8.4%。

可以看出来,这样的信托理财产品年利率还是比较高的。

但是大家也要注意到信托理财产品的高风险。

首先,信托理财产品面临着本金的风险,信托理财产品并没有法律规定一定会刚性兑付,而且信托投资的资产也可能会出现问题。因此,从这个角度来说,信托理财产品是存在一定的本金风险的。

第二,信托理财产品也存在收益的风险。信托理财一般给出了一个收益率,但是信托理财也没有说一定会100%实现约定的收益率,信托理财也有可能达不到预定的收益率的。

第三,信托理财产品也存在流动性风险。信托理财产品都有约定的封闭期,一般封闭期都在2年或者是3年,在这个封闭期限内,是不可能把本金取出来的。因此,如果遇到急用钱的情况,可能会面临流动性风险。

因此,信托理财产品是高门槛,高收益,相对应的风险也比较高。

综上所述,信托理财产品起购金额一般都是100万,因此,信托理财产品也可以说是高端用户才能购买。

感谢阅读!

如果您喜欢我的观点,欢迎您关注我,也欢迎您加入我的免费投资圈子,可以进一步交流。欢迎大家多多评论,点赞,关注!信托理财是不是只有高端用户才能购买?理财起点是多少万?

信托这种理财产品的买入门槛是比较高的,最低的买入金额就是100万元,所以你必须拿出100万元的真金白银来购买信托,所以从这个角度来看,只有一次性可以拿出100万的高端用户才可以购买,信托的起点就是100万元。

可能很多人会疑惑为什么信托必须100万元的起点才可以买入吧,其实这是监管层规定的,因为本身信托一种较高风险较高收益的理财产品,把门槛提高到100万元是为了筛选出合格的投资者。

因为一般来说普通人是无法直接拿出100万元来买信托这样的理财产品,而可以拿出百万资金来理财的都是具备一定的资金实力,对应的抵抗风险的能力更加强,而且对理财的接受程度高。

其实通过这样100万元的门槛也保护了很多的中小理财者,因为虽然信托的收益率一般在7%左右,但是毕竟背后的风险高,不如银行存款等稳定,万一中小理财者亏损了,百万资金基本上是家里绝大多数的财产了,中小理财者亏不起,而门槛高就让这些“不合格”的理财者们可以选择其他的理财产品,避免了很多的问题,其实不仅仅是信托,私募也是这样,私募的起点也是100万元,自然过滤掉了很多不合格的投资者们。

从这个角度来说,其实监管层给高风险投资理财产品设置高额的门槛,又何尝不是想保护投资者们呢?比如炒股同样是高风险,而没有高额的门槛,仅仅需要开通账户就可以参与炒股,但是实际情况却是大部分股民损失惨重,所以有的时候仔细想一想,监管设置得高高的门槛,也是一件好事,避免不合格理财者无辜在理财市场里面牺牲。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。