如今网贷为何迎来网友的诸多争议?

我国法律对于高利贷已经是非常宽容,在印尼,法律规定面对高利贷,连本金都不需要还。西方国家也是如此,所以捷信在东欧混不下去,到了亚洲来发财!

网络贷款现在主要是两种观点。一种观点说借款人要认账,不管利息有多高,你当初同意了就应该还。一种观点说网贷利率规定要符合法律要求,而且他们催收手段太恶劣,所以我暂时不还,要等法律给个说法。

德先生开设了一个专栏《网贷那些事儿》,大家可以及时订阅,在其中会有具体的案例分析对策指引,及时辅导,并回答大家的问题。在此,德先生给大家讲几个最简单的道理。

1.任何民间约定都不能大过法律规定。法律是最高级别的、有着强制效力的规定,针对一件事,双方的约定在法律支持的范围内就可以,不在法律知识的范围内就无效。举例说,双方打架,各负生死,签字画押,有用吗?没有用,真的打死了,该坐牢还得坐牢,该判刑还得判刑,只不过受害人也有过错,可能会判的轻一点。

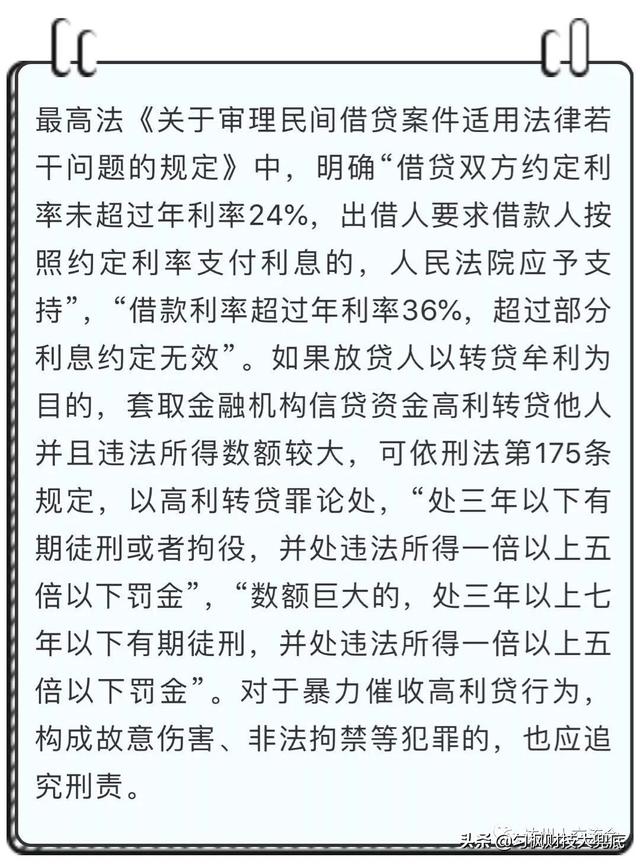

针对网贷的双方约定,借款人即使签字画押了,但是如果实际利率超过36%,那就是违反法律规定,法律上明确规定借款利率超过36%,合同无效。这是在2015年最高人民法院的司法解释中明确写定,“借贷双方约定的利率超过年利率36%,超过部分的利息约定无效”,另外司法解释规定“利率最高不得超过银行贷款利率的4倍,超出此限度的超出部分的利息不予保护”。所以不论是否借款人事先知晓或者同意,或者事后知晓,或者同意,都必须以法律要求的为准。

2.绝大多数借款合同都有砍头息的约定,法律上已经明确规定是违规的。最高人民法院有着明确规定。“预先在本金中扣除利息的,人民法院应当将实际出借的金额认定为本金”,他的意思就是,到手的金额才叫借款本金。

为了明确网贷机构的不合规行为,在七部委联合发布的《关于规范整顿现金贷业务的通知》,“网贷平台不得撮合不符合法律有关利率规定的接待业务,禁止从借款本金中先行扣除利息、手续费、管理费、保证金等等”。

我们不断在强调自己要做一个守法的好公民,那么面对违法的协议时肯定不能遵守,一定要强力反击。

3.违规网贷机构本心是想帮助借款人解决资金周转问题吗?肯定不是的。他们的动机也是不善良的,所谓普惠金融只是他们披着一层外衣,狼想吃小羊的时候,不也先披了一层羊的外衣吗?违规网贷做此业务的出发点,本性也是恶的,那么它产生的后果肯定也是恶的。看看这两年发生的社会惨剧就知道了。

作为借款人,不要有任何道德负担,因为对方从头到尾都是恶的,没有什么“好心办坏事”,也没有什么“做好人又流血又流泪”,我们可以去看看我说的一些网贷公司的年报即知。

玖富普惠在2018年净利润为8.76亿元,净利润率超过30%,他的员工数量大约有1000多人,其他都是外包机构或合作催收。这么一平均下来,每个员工给网贷平台贡献净利润40~80万元。这可是净利润啊。

4.违规网贷平台的各类花式催收就不多说了。哪些是违法涉黑行为,由公安机关来定,但是每个人都会同意这些催收手段是不应该作的。

5.还有一些隐藏的套路,是很多善良的旁观者不知道的。很多违规网贷平台签的是阴阳合同,在申请页面看到的是一份低息合同,等到全部签署完毕,还款页面出现的是高额借款合同,而且很多时候借款人拿不到原始合同,全部被收走了。这也是江湖奇闻,哪有自己作为合同一方连合同都没有的。

更不要说有些人因为好奇去测试自己的信用额度,结果测试变成了借款,取消也不允许取消,必须高息还款

总结一下,给广大的借款人及时提醒,在做网贷借款时,每一步都要小心,及时录音录像录屏,留好证据。同时遇见违反国家规定的砍头息、高利贷、暴力催收,不要怕他们的心理战,及时反击。

德先生,讲金融和理财,由专业变得通俗,如果觉得好,关注我!再多点点赞。

如今网贷为何迎来网友的诸多争议?

因为用的时候乐得像傻B,还债的时候哭得像傻B。心里承受能力低,但是花钱倒是会花。只要能逃避责任,各种叫嚣都会出现。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。