如何看待8月25日发布的房贷利率调整?现在正在办理贷款中,采用哪种方式更划算?

昨天8月25号,出了这个房贷利率调整政策,将对未来房贷市场和房地产市场影响深远,意义重大。现在大家可能还没感觉到,但是未来每个想贷款的人,都会明白什么叫LPR,他将影响每个人的生活。

针对老百姓,给大家讲一下,未来会发生哪些不同。

1.LPR将是最低房贷利率,未来不会有比他再低的房贷利率了,所以过去基准利率打折已经成为历史,一去不复返了。这是一个同老百姓相关的最大变化,老百姓也走上了利率自由化的道路。国家对于房产政策发生了极大变化,过去在某一时段会有补贴,以后再也不会有了。坚决贯彻了“房子是用来住的,而不是用来炒的”宏观思想。

2.LPR是一个浮动的利率,跟以前人民银行公布的基准利率恒定不动完全不一样。现在是4.85%,未来有可能升也有可能降。那么在不同时点买房,得到的房贷利率,也会是浮动的,而不是过去不变的。

3.在不同城市买房,房产利率会发生极大变化。政策明确指出“因城施策”原则,一个城市会有一个房贷利率,也就是在LPR上面加多少基点。例如在比较热点城市,楼市气氛火爆,那有可能加的基点就非常多。在某些房产价格正在下跌的城市,可能就不加基点。国家通过房贷利率政策进行精准调节,引导购房需求。

4.公积金个人住房贷款利率不做调整。那就会变成最低最低成本的贷款利率,未来大家购房还是要努力用满公积金额度。那么要求就必须要在公积金账户有一定的余额,连续缴纳期限,对于国家公积金中心来说肯定是一大利好。

5.已经买了住房的房贷利率不做调整,也就是基准利率还会公布,但是只针对过去的房贷用户有影响。新的房贷用户,必须按照LPR来定价,加的基点一经确定不会改变,但是每年会根据最新的LPR来调整整年利率。

所以如果正在办理贷款,第一条原则一定要把公积金贷款额度用满,其次利用现在刚刚发布政策,为了稳定市场,加基点基数都比较低,赶快签订LPR贷款利率合同。最后一条,争取不要在年末第四季度签订贷款利率,因为此时一般资金面都比较紧张,LPR利率肯定不会低。

未来我们随着银行,都被卷入利率自由化的大潮中。希望未来LPR利率不要频繁变动,导致背负成本过高。

德先生讲金融和理财,由专业变得通俗,如果觉得好,关注我!再多点点赞。

如何看待8月25日发布的房贷利率调整?现在正在办理贷款中,采用哪种方式更划算?

谢谢邀请。

今天发布的最新房贷利率政策,就是退出过去的基准利率,转为市场报价利率(LPR)。核心内容就是:从10月8日开始执行,以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。首套房贷利率不低于当期LPR(以8月20日5年期算,目前是4.85%),二套房不低于LPR+60个基点(目前是4.85%+0.60%=5.45%)。2019年10月8日是定价基准转换日,之前,已经发放和已经签订合同但未发放的贷款仍按原合同执行。利率重定价周期最短为1年。公积金个人住房贷款利率政策暂不调整。

以上核心核心内容一定要读懂!在我看来,也是响应国家“房住不炒,不搞短期刺激”的指导精神是一致的,除了今天出台了最新的这个LPR+加点房贷利率外,之前还有首套房上浮10%等货币政策。对房地产市场肯定是利空,为什么呢?毕竟,从全球经济疲软下滑来看,都趋向认为利率进入下调周期,也就是说,未来利率是下滑的。而现在改成以LPR市场报价利率来浮动计算话,估计未来会高于过去的基准利率的算法。

哪种贷款方式更划算?肯定首选公积金贷款了撒!毕竟公积金贷款最划算,首先基准利率低,肯定低于市场报价利率LPR(比如,当前公积金5年以上贷款利率为3.25%,而当前的LPR为4.85%),其次,也不受首套房上浮10%等的限制或二套房LPR+60个基点。

只能办理商业贷款,则需要分首套房和非首套房来考虑。

假如是首套房,建议在10月8日以后买(不考虑房价变化的话)。由于离10月8日还有1个多月,当前的房贷利率是首套房上浮10%(4.9%*1.1=5.39%),很实际上很多银行是15%甚至以上,都比当前的(LPR)4.85%要高,毕竟8.25新政策没有说首套房要上浮的情况,只说了,不低于LPR,所以,你跟银行谈的好的话,存在可以办成最低4.85%的可能。

假如是二套房,当前的房款政策上浮20%以上,也就是4.9%*20%=5.88%,而8.25最新政策是LPR+0.6=5.45%,所以,也便宜一些。

关键的是,还有“利率重定价周期”跟你选择,最短为1年。所以,我觉得这个更灵活,当你确认当下的利率高,未来利率会下降厉害,LPR也会跟着下降,你就跟银行签订1年期,以后利率降下来再调。未来,当你觉得LPR很低了,就可以和银行签订期限很长的合约。

仅仅从当下的实际房贷利率与LPR比对做出的选择,万一,未来LPR上涨的很厉害(1年内的短期,可能性小),那么当然,选择现在的模式更好。

如何看待8月25日发布的房贷利率调整?现在正在办理贷款中,采用哪种方式更划算?

8月25日,央行发布公告,自10月8日起新申请的房贷利率将执行“LPR+基点”的机制。现在离10月8日,只有1个多月的时间,我个人建议:

新房(刚需)贷款,可以再稍微等一等。毕竟,8月份的LPR(5年)为4.85%,但9月份LPR是多少,还不知道!另外,各省、各商业银行还未公布具体的加点数额。等一切都明朗后,再办理房贷也不迟!

二套房,赶紧办贷款。新机制规定,二套房不低于LPR+60个基点(最低4.85%+0.6%=5.45%),在目前的“房住不炒”政策大背景下,再加上各省、商业银行的加点,估计不会低于5.6%,买房成本大幅度上升!

此时再选择去投资炒房,并不明智!未来的趋势,二套房利率大幅度上浮(至少60个基点),三套房、四套房贷款利率或许会更高、甚至停贷都有可能!

我个人感觉,这是为落实“房地产长效管理机制”提前打基础!未来“房贷利率参考基准浮动”的时代已经结束,以后所有的新增(10月8日)房贷利率参考LPR执行。

房贷利率与基准利率“脱钩”,这样一来,未来央行实行各项贷款利率政策,无论是加息、亦或者降息,都与房地产市场无关!尤其是在当前,全球经济增长缓慢的大环境下,一旦央行放松利率政策,释放流动性,这些资金将更多的流入实体行业,而不是房地产,也不会变相推高放房价!

而对于房贷利率,政策完全可以更加灵活。比如,首套房放松、二套房收紧、三套以上房产停贷的政策,进一步落实长效的管理机制!

总之,央行公布的最新房贷政策,我个人感觉更多的是将“房贷利率”与“基准利率”脱钩,夯实“房住不炒”的基石,也为以后实行更多的利率政策,促进实体经济发展,腾移出足够的空间和手段!欢迎大家在评论区留言交流!财经问题就请点击关注【财经者思】,记得多多点赞哦!!!

如何看待8月25日发布的房贷利率调整?现在正在办理贷款中,采用哪种方式更划算?

中国人民银行8月25日发布公告称,自2019年10月8日起,新发放商业性个人住房贷款利率以最近一个月相应期限的贷款市场报价利率(LPR)为定价基准加点形成。加点数值应符合全国和当地住房信贷政策要求,体现贷款风险状况,合同期限内固定不变。

首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,二套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率加60个基点。另外,商业用房购房贷款利率不得低于相应期限贷款市场报价利率加60个基点。公积金个人住房贷款利率政策暂不调整。

贷款市场报价利率(LPR)由各报价行按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式报价,由全国银行间同业拆借中心计算得出,为银行贷款提供定价参考。目前,LPR包括1年期和5年期以上两个品种。

在LPR新机制形成后,房贷跟随LPR,这本身也是必然。贷款利率的市场化改革,本身就是一项系统性的改革,旨在让贷款利率更加符合市场的供需关系,也更加符合经济的运行规律。在下半年以来,实际上有很多银行都对房贷利率进行了上浮,上浮比例10%-20%不等。

那么LPR报价改革的目的是利率市场化,减少社会融资成本,在全球国央行都在下调利率的情况下,房贷利率上涨,可能让人有点看不懂。实际上,从长远来看,这是一种利率的平衡,需要引导资金流向更需要的实体经济中。

前几年,有些银行对房贷利率打折,有些打85折,无形中其实是助推了房地产的泡沫,而无法得到折扣的购房者需要承担房价上涨带来的更大成本。根据新的利率政策,房贷利率是不能低于LPR定价基准的,而LPR定价基准会根据市场的供需进行市场化定价,也就是说,未来如果LPR定价基准下降,房贷利率也会对应下降,但它有一个下限。

这是严格贯彻“住房不炒”的原则,配合对房企贷款融资端的调控,形成双管齐下的长效机制,促进房地产的稳定发展。对于办理房贷的用户来说,哪种方式更划算?这个其实没有标准,因为未来的LPR利率定价走向没人知道,但整体来说利率水平会呈现一个下行的趋势。

此次新规执行时点是10月8日,本身距离现在的时点也不长,如果是现在办理贷款,能得到优势,那自然是现在办理比较好。不过现在很多银行都是上浮了利率水平的,对于上浮比例较高的自然就不太划算,毕竟未来它设置的是一个下限与加点的方式,如果是首套房,可以拿到最低LPR的利率水平,则会更划算。

此次调整只影响新发放的商业性个人住房贷款,对已经办理了的房贷和公积金个人住房贷款并不造成影响。

如何看待8月25日发布的房贷利率调整?现在正在办理贷款中,采用哪种方式更划算?

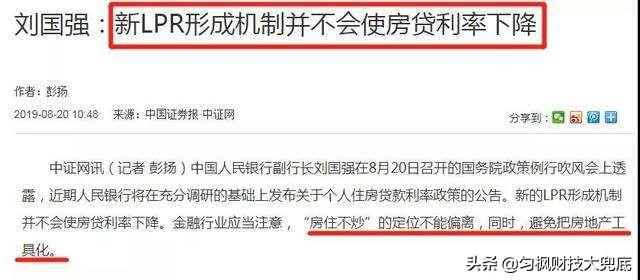

很明显,大家一定是没有仔细阅读新规,或者说看了但没有完全理解。以至于产生了房贷利率下降的误解。事实上,为坚决贯彻落实“房子是用来住的,不是用来炒的”定位和房地产市场长效管理机制,早在今年8月17日的央行吹风会上,央行副行长刘国强就已经明确表态称,房贷利率不会下降。

尤其对于2019年10月8日前,已发放的商业性个人住房贷款和已签订合同但未发放的商业性个人住房贷款,仍按照原合同执行。

大家之所以会产生房贷利率下降的误解,其实是因为新发放商业性个人住房贷款利率是以最近一个月相应期限的贷款市场报价利率为定价基准加点形成。而过去的房贷利率为央行基准利率4.9%,现在是4.85%(这是8月20日形成的LPR首套房贷利率),因此大家看上去好像是房贷利率下降了,但不要忘了这并非最终的执行利率,各地区信贷政策不同也会相应的进行加点,才能是你的房贷利率。

新的贷款市场报价利率(LPR)规定,首套商业性个人住房贷款利率不得低于相应期限贷款市场报价利率,比如说按照8月20日的利率来看,就是不能低于4.85%;二套房贷利率不得低于相应期限贷款市场报价利率加60基点,比如说按照8月20日的利率计算,就是4.85%加上60个基点,即5.45%(这明显高于目前央行二套房贷利率5.39%)。因此,此次贷款市场报价利率新机制下的利率对二套房贷利率明显是融资成本增加。

总之,且不说贷款市场基金报价利率加基点后的房贷利率不会下降,就算是在管理层对房地产供需两端融资调控打压来看,也不可能会发生房贷利率下降。需要注意的是,今后将没有上浮一说,只有在LPR利率的基础上加点形成的说法。更没有房贷利率打折的说法,因为必须不得低于相应期限的LPR利率。老百姓往往难以理解央行“创造出的新名词”,其实那是央行变相降息的一种说法,但又不让大家误以为是全面降息,因此搞出这种新的贷款利率形成机制,其目的就是向实体经济融资倾斜。

如何看待8月25日发布的房贷利率调整?现在正在办理贷款中,采用哪种方式更划算?

8月25日,央行发布了关于调整房贷利率的新政策,一时间激起千层浪,可谓是财经界的一则重磅消息!

如上图所示,央行宣布自2019年10月8日起(也就是国庆节假期以后),新发放商品房商业贷款利率将不再按照央行贷款基准利率进行上浮或者下调,而是按照近一个月相应期限的贷款市场报价利率(LPR)进行上调。大家看到了,作者没有说下调,是因为新政策执行以后最低贷款利率也要高于LPR,想享受贷款利率优惠政策的客户只能在10月8号以前购房才可以了。

至于LPR的数值相比央行同期限基准利率是高还是低,作者也没法给出确定的答案,毕竟LPR每月动态变化一次,不排除有高有低的时候。例如8月20号最新公布的5年期以上LPR为4.85%,要比央行同期限基准利率4.9%低0.05%,而到了9月20号公布LPR很可能会高于4.9%,这都是有可能性的!

所以,对于想做商业住房贷款的客户来说,哪种方式更划算真的很难确定。但有一点可以确定的是,如果客户当地目前贷款利率有优惠的话,选择现有贷款利率执行政策更划算。例如上海首套房贷款利率要在央行基准利率基础上打9折,即为4.41%,而执行新政策以后,除非LPR降到4.41%,否则根本不可能再有如此低的实际执行贷款利率!

同样的,对于当地目前房贷实际执行利率上浮比例较高的客户来说,新政策更有可能更划算。例如作者所在的城市,首套房贷款利率要比央行基准利率上浮10%,也就是5.39%;而二套房的话上浮最低20%,至少是5.88%起。所以,此时贷款买房不如等到新政策执行以后再买,大家觉得呢?

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。