我有100万要贷款给别人,一年利息10万必须要有全款房子抵压房产局公证,这样稳吗?

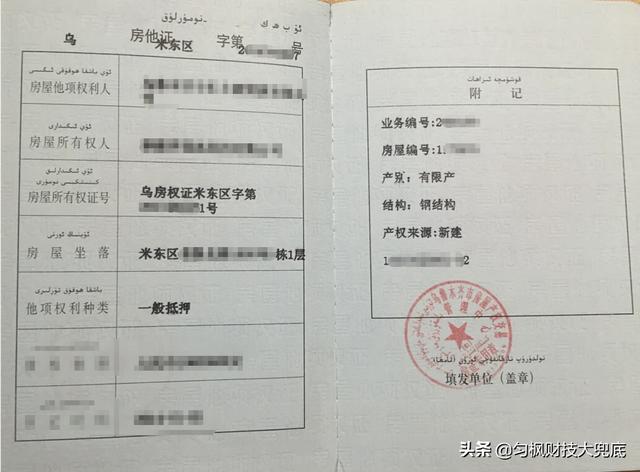

想法是对的,但是说法不符合法律规定。你正确的做法是“全款房子在房产局(中心)做好抵押登记,并进行公证,取得他项权力证,并在债权人处妥善保管”,这样相对就比较稳了。

但是即使如此,你要注意以下几个事项,否则到时还会继续惹出麻烦。

1.借款合同、房产抵押合同,以及他项权利证三者一定要讲法一致、前后呼应、相互映照,不要在这里面出了瑕疵和纰漏。

2.注意此房屋的使用状态约定,如果对方出租,一定要将出租到期时间决定在还款日前后,小心房屋产权人恶意长期将房屋出租,影响债权人的他项权力使用。可以在合同附加条中约定出来。

3.房屋产权人争取是自然人,不要是公司法人。因为公司法人可以破产,在破产之时,有很多债务清偿是排在他想权利证书持有人之前的。例如工资、社保、税收等。而自然人就没这个问题了。

4.还有争取给房屋买个保险吧,这是个万一的事情。

5.诉讼时效期限为两年,如果在债务人没有及时清偿债务之时,要及时向法院提起诉讼,处置房产。不要来回纠缠,导致他项权力证到期两年后失效。这样必须归还房产,变成一般债务纠纷重新打官司,在此期间有可能房产已经被处置,债权人将损失惨重。

6.最好债务人不是仅此一处住房,以及债务人不是低保户。这2点在后续处置方面会造成一些困扰,有可能产生一些损失。

真正注意好此以上6点,基本上就是比较稳妥安全,即使债务人还有其他债务纠纷,都不你想债权人的本金和利息安全。

德先生讲金融和理财,由专业变得通俗,如果觉得好,关注我,并多点点赞。

我有100万要贷款给别人,一年利息10万必须要有全款房子抵压房产局公证,这样稳吗?

我觉得是可行的。

1、如果100万是你的自有资金,不是银行融资来的,也不是集资来放的,是可以的,也是符合民间借贷法律规定的,受法律保护。

2、借款本金100万,年息10万,折合年利率10%,明确好借款期限,按年付息,房产担保,这个借贷行为符合目前各项法律规定,合法性没有问题。

3、150万房产价值是房产评估公司给的价,还是你们自己了解的价格?或者是你们约定的价格?不过,问题不大,毕竟担保债权是100万。只是部分不动产登记中心办理抵押登记时,要求提供房产评估报告。

4、办理程序,双方先就借贷金额、利率、年限、还款方式、担保手续、办理费用等达成一致,去公证处办理强制执行效力公证,再办抵押登记,取得他项权利证后,银行柜台转账付款,对方出收条。

5、办公证是必要的,最好办赋予强制执行效力公证,后期一旦对方到期不履行还款义务,你可以拿公证书到法院直接申请执行,而不用走诉讼程序了,省了诉讼的时间。

6、关于房子租赁的问题。关于先租后抵,和先抵后租,法律对抵押物、承租人的处理方式是不一样的,希望引起重视和关注。至于恶意、低价长租的问题,也需要落实清楚。

7、记得明确债务用途,明确夫妻对于借款、抵押担保的态度,减少后期不必要的纠纷。

更多资讯分享,更多专业意见分析,欢迎关注!

我有100万要贷款给别人,一年利息10万必须要有全款房子抵压房产局公证,这样稳吗?

借款金额100万,借款年利率10%。

借款利息在法律保护的利息范围内,合法有效,受法律保护。为担保债权实现,若是办理抵押登记,这个是享有优先权。

根据《物权法》第一百七十九条规定,为担保债务的履行,债务人或者第三人不转移财产的占有,将该财产抵押给债权人的,债务人不履行到期债务或者发生当事人约定的实现抵押权的情形,债权人有权就该财产优先受偿。

房产价值150万,借款金额100万,年利息10万,房产价值是足以覆盖全部债务,加上具有抵押优先权,一般是不存在问题。但是,一旦债权无法清偿,若通过司法拍卖程序,房产价值是否能够拍卖150万存疑?若经二次拍卖,则价值将进一步缩水,还需要扣除诉讼费、执行费等费用。所以债权能否足额清偿,仍然具有一定风险。

我有100万要贷款给别人,一年利息10万必须要有全款房子抵压房产局公证,这样稳吗?

100万贷款给别人每年利息10万,别人用价值150万的全款房产做抵押合不合适?

各种道理各位专业人士也各种分析过了。我给讲讲我身边的事吧。都是我的亲人朋友在这几年遇上的。

亲戚A,前两年借贷给她朋友公司200万。她朋友当时还属于信誉度高,公司运转良好的。名下有房,车,工厂加超市。借款时也是有公证,有抵押还有中间人。期间付了半年利息,以后就是各种拖欠,延期。去要钱开始是好言求着宽限点时间,资金没有到帐等理由搪塞,往后就是我现在没钱有钱难道不还吗?各种冷脸,各种不耐烦!就是一句话没钱!!搞到最后走法律程序!起诉,等判!到执行好几年!拖的是精疲力尽,别说利息,本金都拿不回来!

亲戚b,自己辛苦积攒了点钱。借给了亲戚,这个更是如此!钱借出去了,自己要用的时候要不到,反正就是沒钱给!欠钱的成天各种的看透人间冷暖,落难时被亲人逼债等等言辞,搞的他是杨白劳,借贷给他的都是黄世仁戏码😂😂😂!

说了这么多,总结一句话!钱在谁手上谁掌控主动权!兑且100万一年十万的话利率也并不是多高,但风险极大!就算有房产他项权,真正打官司能顺利拿到也很困难!

我有100万要贷款给别人,一年利息10万必须要有全款房子抵压房产局公证,这样稳吗?

100万块钱一年的利息是10万块钱,相当于年利率10%,如果对方能正常还款,这个利息还是相当不错的。当然这个钱借出去是否安全,我认为要看借款人的具体情况。

理来说如果有房产证做抵押,你放出去的钱相对比较安全些,但这并不代表100%安全,因为房子只是作为你借钱的一个担保,保证在对方没能力还钱的时候你可以从房子拍卖当中获得偿还。

在做这一笔贷款的时候,你要考虑几个问题。

第1个问题、贷款的钱不能超过房子总价值的70%。目前大部分银行以及信贷机构在办理抵押贷款的时候,给的额度最高是房子评估价的70%左右。而大家之所以定在70%,而不是100%,主要考虑两个原因。

第1个是防止未来房价可能会降价,比如现在这套房子可能值100万,但一年之后万一出现房价下降,这套房子可能就会变成80万,你给对方借了100万,到时房子卖掉的钱都不足以偿还你借出去的钱。

第2个是考虑到拍卖的因素,一旦对方还不了钱,你肯定要通过法律的手段去拍卖这房子,但法院在拍卖房子的时候,不可能按市场价来拍卖,一般都会比市场价低10%,30%之间。

所以考虑到以上两个因素之后,你不能按照房子目前的价值100%的额度借钱给对方,必须预留一定的空间出来。

第2个问题、必须考虑到对方可能存在多头借贷。如果对方存在多头借贷,比如他在跟你借钱之前,已经跟别人借过其他的钱,为了借这个钱,他有可能是用房子做抵押或者在合同当中明确表示,如果还不了钱,用房子拍卖进行偿还。如果是这种情况,那他还不了别人的钱,别人是可以从房子拍卖当中获得一部分钱的。

而且房子拍卖所得偿还债务有一个先后顺序,如果他已经把房子抵押给另外一个人,那个人就优先享有受偿权,房子拍卖之后首先要偿还那个人的债务之后,剩余的钱才用于偿还你的债务。

所以你必须摸清对方到底有多少债务,因为目前民间借贷存在多头借贷的事情很常见,虽然对方同意拿房子做抵押,表面看你确实有一定的保障,但目前房子抵押只能做普通的委托公证,并不能做全权委托公证(前几年有些地方可以做全权委托公证,这样确实可以确保借出去的钱安全,因为如果对方还不了钱,债权人可以马上全权代理把他的房子卖掉),而普通的委托公证,你是不能直接对房子进行处理的,最终还得通过法律的手段去拍卖,法律拍卖房子之后肯定要按抵押的顺序逐个进行偿还的。

第3个问题、为了避免不必要的麻烦,你必须摸清对方的底细。虽然有房子抵押,相对比较安全,但如果对方哪一天真的还不上钱,你要把这个房子拍卖掉也要经过很多手续,这个是非常麻烦的。

所以我建议你在借钱给对方之前,一定要摸清对方的基本情况,比如对方的信用情况如何,负债如何等等。可以让他把个人信用报告打印出来,这样你可以看出他最近的负债情况,借贷情况,还有征信查询记录等。

如果对方最近借贷比较多,征信查询记录比较多,而且目前信用卡透支以及贷款余额比较多,说明他当前比较缺钱,存在一定的风险,所以即便有房做抵押,我建议还是要慎重考虑。

我有100万要贷款给别人,一年利息10万必须要有全款房子抵压房产局公证,这样稳吗?

你既然能借100万给他,说明他的房产价值超过100万。既然他的房产价值超过100万,去银行质押就可以了,征信没问题,6/7折放款还是可以的,小银行还可以接受二抵,民间借款不同于银行质押,银行是官方的,他的资料详尽,质押手续齐全。即使有其他债权纠纷,还是先保证银行的利益。你借给他了,这年头钱在谁手里谁狠,任何关系在没有金钱牵扯的前提下都是几近完美的,一旦扯到钱谁认识谁是谁呢?闹掰了大不了你去走诉讼程序好了,走个几年也是正常,这里面涉及的费用,时间是你目前无法估算的。赢了官司拿不到钱的大把人在,所以在下奉劝你慎重其事哦。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。