直系亲属的不良征信记录会影响到个人吗?

要回答这个问题,我们先要理清两个概念。但是如果是配偶有不良征信记录,他的蔓延面就会大一些,我是从银行风控角度来谈:

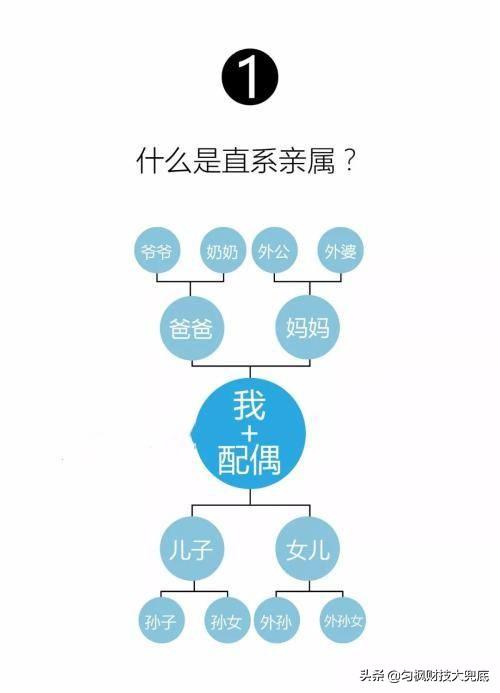

1.在民事关系中,直系亲属是指配偶、父母、子女、祖父母、孙子女及兄弟姐妹。因为不良征信记录只涉及到民事关系,所以他的范畴就是这些。不良征信记录一般指的是人民银行征信中心记载的涉及到信贷关系的逾期未还款、逾期已还款这两大类记录。2.一般来说除了配偶,其他直属亲属的不良征信记录都不会影响个人。因为在成年后,大家已经各自负担各自的民事责任,是独立个体。但是配偶就不同,因为配偶财产很多是共同拥有的。当涉及到还款责任时,一般夫妻的共同财产,都会作为还款来源来认定。

3.虽然在人民银行征信报告中,不会记录配偶的最近情况。但是在金融机构具体办理信贷业务中,只要是已婚,除了办理信用卡和小额信用贷款不查阅配偶的征信报告,在办理大额抵押贷款和大额信用贷款时,一般都会查询配偶的征信报告。这个时候就会有两种情况发生。

4.如果配偶的不良征信记录是逾期已还款,金融机构在做风控审查时,会考量曾经发生的逾期金额的大小,逾期期限的长短,距离此次信贷业务的时间远近,进行综合考虑。如果金额小,期限短,时间长,可能影响不大。如果是反过来的,有可能贷也有可能不贷。

5.如果配偶的不良征信记录是逾期未还款,金融机构在做风控审查时,那就会特别小心,对逾期金额的大小,逾期期限的长短,是否已进入法律诉讼环节、逾期金融同此次贷款金额的大小同家庭还款能力进行对比,进行综合考虑。如果逾期金额相对比较大,基本上银行是不予考虑的,不论谁是主贷人,银行都会认为,这个风险会蔓延给夫妻二人。

所以如果配偶有不良征信记录,办小事不太受影响,如果办大事,可能影响就比较明显。

觉得好,多点点赞,多关注一下。还有很多文章和视频,有扩展知识可以阅读。

直系亲属的不良征信记录会影响到个人吗?

可以明确的说自己的征信不良记录只会影响自己。

肯定会有很多人来反驳我说,那为什么我的爱人去银行贷款,因为我的征信不良而导致被拒呢?为什么孩子会因为我而不能上学校呢?

我承认这些现实情况是存在的,只不过这些影响从本质上说影响的还是自己,对于导致他人在某些事情上的不方便其实都是可以规避的。我们来分析下上述两个案例。

一、自己贷款因配偶征信不好被拒这种情况的出现,主要是因为配偶作为了本次贷款的共同借款人或者担保人出现,所以才会影响到本人。银行贷款,一般会默认配偶作为共同借款人。作为共同借款人,需要查询其征信,这是再正常不过的事情。

如果借款人提出不让配偶做共同借款人,银行也一般不会同意。那是不是就没有办法了呢?不是的!

现在很多银行都推出的有信用贷款,尤其是从手机端发起申请的自动获取额度的贷款。比如招商银行的闪电带,建设银行的快e贷,光大银行的随心贷等等。这些贷款都是只查借款人的征信,不管配偶征信的。也就是说,申请这种类型的贷款,即使配偶有不良,也依然会审批通过。

二、影响孩子上学从来没有哪个机构不允许老赖的孩子上学,只是说监管机构不允许老赖的孩子上贵族学校。不让孩子上贵族学校的目的也只是为了避免征信不良的人高消费。说穿了,影响的还是征信不良的自己。

祸不及子女的道理想必很多人都知道。更何况百分之八十以上的老赖都非本意。

我们再仔细罗列几种情况,比如禁止坐高铁,禁止住酒店,这也都是对征信不良的自己有影响。征信不良的人的直系亲属所受到的任何影响其实都可以归因于征信不良人自己。

总结:征信的不良信息记录的是个人的信息,它表现出的也是个人的不守信用的行为。从道理上来讲,也不应该波及其他人。

银行研究僧,你学习我也跟着学习。

直系亲属的不良征信记录会影响到个人吗?

是的。一个人如果在诚信方面有污点,被纳入失信被执行人名单。那么,他的直系亲属都会受影响。亲属在买房,上学,贷款等各方面都会遇到困难和麻烦。

所以,一个人除了要对自己负责,还要考虑家庭成员。万万不可因此殃及无辜家人:

直系亲属的不良征信记录会影响到个人吗?

个人有不良征信记录,对于亲属是有影响,比如老赖的子女就可能会受到影响。

《最高人民法院关于限制被执行人高消费及有关消费的若干规定》中就有明文规定:被执行人为自然人的,被采取限制消费措施后,不得有以下高消费及非生活和工作必需的消费行为,其中就包括子女就读高收费私立学校。这主要是为了限制老赖高消费,而老赖子女在普通学校的受教育权还是受到法律的保护,也就是说,老赖孩子能上大学,但是收费过高的大学可能会受限制。

当然,无论是对“老赖”自身,还是对其配偶、子女,法律都在维护其合法权益,同时,也必须限制其高消费,而子女上高收费的学校正好在此范围。

直系亲属的不良征信记录会影响到个人吗?

根据相关法律规定,婚姻关系存续期间获得的财产归夫妻共同所有,与之对应,产生的债务也共同承担。也就是说,夫妻双方在法律层面,属于一个“经济共同体”。因此,银行在考察个人信用状况以决定是否发放贷款时,的确是会考虑到其配偶的信用状况。具体到房贷,因为婚后房产属于夫妻共同财产,所以征信审查也必须以“家庭”为单位来进行。

那么,其他亲属之间的征信评级,会相互影响么?

首先说“直系亲属”,即和自己有直接血缘关系或婚姻关系的人,一般指父母、夫妻、子女。其中父母、子女是“养”和“育”的关系,属于独立的法律主体,也是独立的经济主体。因此,夫妻之外的直系亲属,其征信评级不会相互影响。

但也有特殊情况,比如子女以个人名义申请贷款,追加父母为担保人。这种情况下,父母的不良信用记录可是会直接影响贷款审批的哟!

再举个例子:

25岁的小北想要买房,向银行申请贷款,虽然其个人征信情况良好,但由于每月收入不能覆盖每月还款额,需要追加父母作为担保人。但在申请贷款的过程中,银行审查发现该男子的父母有一笔严重逾期的消费贷款——两年内出现连续逾期7个月,且金额超过2万元。于是银行果断拒绝了他的贷款申请。

至于“旁系亲属”,法律和经济层面的关系就更为疏远,因此在征信领域也不会干扰他人。

另外,如果你不止信用有污点,还上了“黑名单”,也就是法院的失信被执行人,那就可不仅仅是配偶会受到影响了,还会牵连到子女!比如:儿女考公务无法通过政审、无法上私立学校等等。总之,不利多多。

直系亲属的不良征信记录会影响到个人吗?

不影响,法律是不讲株连的,各人做事各人的当。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。