个人信用有人行征信了,有必要再搞一个百行征信嘛?

两者的目标和侧重点很大不同。未来两者一结合,有可能我们每个人都变成了一个透明人。所以未来各方面数据的信用都很重要。

1.人行征信只收集持牌金融机构的各项信贷数据。而百行征信收集的是非持牌机构,但又从事信贷业务的机构的各项数据。例如,银行信贷数据就在人行征信,而小贷公司、消金公司、网贷平台等等,只要跟放款贷款有关的公司,他们的客户数据就在百行征信中体现。

2.两者都是出征信报告,而不是像支付宝的芝麻分出一个分值。所以未来每个人查询到的,也是类似于一个个人征信报告。2019年,百行征信开启了个人信用报告、信息核实核验和特别关注名单三款产品的上线验证测试工作,,个人信用报告最快出来。

3.百行征信的信息核查核验,估计就是类似于银行的银行卡的4要素证明。将来可能会提供给网贷平台,小贷公司就是他的客户来使用。特别关注名单,估计就像法院的失信人名单,也就是贷款逾期后经过催收,仍未归还的那些人名单。

4.百行征信开展业务对谁有利呀?当然是对网贷平台、小贷公司和融资租赁公司,保理公司等有利。如果借款人在这些平台上逾期了,有可能记录就被登入百行征信。而且他们在放贷款之前,可以从百行征信进行全网核查借款人的各项征信信息。

5.我还是深深的担忧。因为现在网贷平台、小贷公司等等公司他们经营是否规范?是否守法守业经营?是否合规放款?这些问题还没有得以解决。有些时候借款人没有如期归还借款,是因为这些平台的原因,例如高利贷,砍头息各项杂费等等,导致借款人要他们纠正错误行为。但是他们如果滥用权力,以登入百行征信黑名单威胁借款人该怎么办?

我认为在百行征信正式开业之前,一定先要将接入百行征信的平台公司的各项事情都解决。例如,是否有资格从事信贷业务?自身是否真正的合规经营?有没有采取各种不正当或者灰色的方法来规避管理?否则百行征信可能会沦为作恶者的工具。

有什么思考和问题,请留言给我。我们一起讨论。

多点点赞。多关注。头条才会推荐给更多需要的人哦。

个人信用有人行征信了,有必要再搞一个百行征信嘛?

人行征信与百行征信各有特点,二者能够优势互补。

人行征信与百行征信的特点人行征信主要记录自然人和企业等信用主体近5年信用记录情况,以信用主体在银行、消费金融公司等持牌机构的贷款履约记录为主,并记录其社保公积金、水电煤气缴费情况等。目前人行征信征信系统累计收录了9.9亿自然人、2591万户企业和其他组织的有关信息,个人和企业信用报告日均查询量分别达550万次和30万次。成立于2006年的中国人民银行征信中心,专门负责企业和个人征信系统的建设、运行和维护。属央行直属事业单位。

百行征信成立于2018年3月,是中国互联网金融协会联合芝麻信用、腾讯征信等8家征信公司组建的,属市场化经营的征信公司。

二者优势互补人行征信主要接入传统金融机构征信记录,传统金融机构的借贷产品一般比较简单,征信记录已有一定规范。随着互联网金融和消费金融的发展,其产品与银行等传统金融机构有较大差别。主要是产品模式比传统金融机构更为复杂,如较常见的循环贷、联合贷等产品,前者给予借款人一定额度可多次借贷,后者为多家机构联合给借款人放贷。与传统银行信贷数据相比,这类征信数据格式在规范和标准上不统一。所以百行征信是随着互联网金融的发展对人行征信的一个补充。

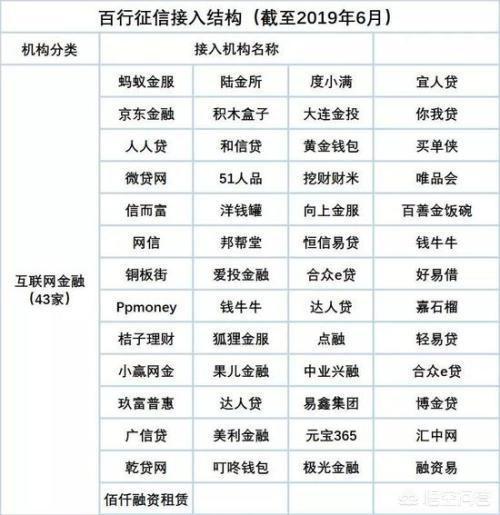

央行权威数据显示,截至目前,中国人银行征信系统已采集9.9亿自然人征信信息,其中仍有4.6亿自然人没有在传统金融机构的信贷记录。百行征信面向互联网金融、消费金融、小微金融和普惠金融,主要为网络借贷等非传统金融机构提供适合其风控需求的个性化征信服务,从而填补这4.6亿“征信白户”信息以及未有人行征信的用户。从百行征信首批接入的15家机构来看,小贷公司、消金公司、汽车金融公司、互联网金融公司都可接入百行征信。

个人信用有人行征信了,有必要再搞一个百行征信嘛?

人行征信和百行征信都是征信查询机构!二者性质特点,侧重点不同!

1:性质不同!

人行征信是中国人民银行下属的金融机构出据的个人信用记录!主要记录个人和个人名下企业与持有金融拍照的金融机构的5年之内的借贷记录!

百行征信是由中国人民银行牵头成立的市场化的个人征信机构!里面搜集的不仅仅是个人贷款还款记录!

2:作用不同

百行征信主要起到规范互联网借贷及互联网金融机构之间信息共享!

人行征信:主要是规范个人和企业的借贷行为!

3:数据结构不同

人行征信主要是个人企业的借贷信息!如果没有任何借贷信息,征信是无法评估客户的征信情况的!

百行征信出了金融借贷关系还会包括日常消费,购物,理财等等信息!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。