房贷利率是5.88%,还款方式是等额本息,现在转LPR合适吗?

先看提问者的问题:

房贷52万,期限29年,房贷利率是5.88%,还款方式是等额本息,已经偿还1年,现在转LPR合适吗?LPR转换执行利率类型有两种,固定的和浮动的,如果有必要转的话,选择哪一种比较好?谢谢!还款方式是等额本息,现在转LPR合适吗?1.不是你想不想转的问题,按照央行的规定,所有商业房贷存量客户(只剩余最后一个定价周期的可以不转)必须转,在3月1日-8月31日之间的6个月内全部完成转换工作。

2.转LPR合适还是不合适跟还款方式无关,只跟未来LPR走势有关,未来LPR走低则转LPR合适;未来LPR走高则坚持固定利率合适。

转LPR还是坚持固定利率?房贷52万,期限29年,房贷利率是5.88%,已经偿还1年,转LPR合适吗?还是坚持固定利率?

按照提问者的描述,提问者是在原基准利率4.9%的基础上上浮20%,假设坚持固定利率,则LPR未来涨跌对房贷利率无影响;假设转LPR则新利率为LPR+1.08%(以2019年年末LPR4.8%计算,LPR未来涨跌不定,1.08%为基点,固定不变)。

我们很容易看出,未来LPR涨到4.8%以上,则新利率将高于原利率5.88%;未来LPR跌到4.8%以下,则新利率将低于5.88%。

那么最重要的一点是:未来LPR呈现怎样的涨跌趋势?未来LPR走低概率更大,理由如下:

1.近半年多来,LPR经多次调整,已经从2019年8月份的4.85%降低到如今的4.65%。

- 2.相对于欧美主要发达国家的低利率和0利率,我国的利率显然还是居高。

- 3.疫情影响,降息降准有利于盘活经济,有利于企业获得更低成本的贷款支持、个人获得更低成本的消费资金。

- 4.近10年来,我国一直处在降息通道上。

提问者的原利率本来就是上浮的,没有享受到低利率红利。

短期来看,疫情影响之下,未来经济复苏需要几年的时间,低利率是保障经济复苏的重要金融手段。

长期来看,我国现已是全球第二大经济体,未来低利率甚至0利率是经济发展到一定程度的必然趋势。

所以我的建议是,既然利率已经这么高了,可预见的未来降息的可能性又非常大,所以转LPR是合适的,会享受到降息红利的。

评论点赞,腰缠万贯;关注老刘,越来越牛。

房贷利率是5.88%,还款方式是等额本息,现在转LPR合适吗?

根据《中国人民银行﹝2019﹞第30号公告》的要求,2020年1月1日前已发放的和已签订合同但未发放的参考贷款基准利率定价的浮动利率个人住房贷款(包括公积金组合贷款中的商业性个人住房贷款,不包括公积金个人住房贷款)必须转换为LPR加点形成的浮动利率,或转换为固定利率。

一、属于转换范围。题主的贷款52万,贷款年限还差29年,按照央行的规定所有商业房贷存量客户(只剩余最后一个定价周期的可以不转)必须转的要求,属于必须转换对象,应在3月1日-8月31日之间的6个月内与银行签订协议完成转换工作。

二、怎么选择转换?贷款利率加点数值由借贷双方协商确定,加点数值一经确定在合同剩余期限内固定不变,也就是只能改变一次。原合同借款期限在5年及以下的,参考1年期LPR;原合同借款期限在5年以上的,参考5年期以上LPR。

在转换后的每个利率调整日,利率水平等于利率调整日前一日的LPR与转换协议约定的加点数值之和。

题主房贷原合同利率是5.88%,2019年12月人行公布的LPR为4.8%,根据计算得出贷款利率转换的加点数为1.08%。

则此次转换后的利率为LPR+(1.08%)=5.88%。

(1)如你选择的是固定利率方式,则此后的贷款利率就固定为5.88%。

(2)如你选择的是LPR浮动利率方式,则此次转换的利率=LPR+(1.08%)=5.88%。等到2021年1月1日或借贷双方约定的重定价周期和重定价日的时候,按前一天的LPR与转换协议约定的加点数值之和来确定利率,如LPR为4.5%,则当期的利率为5.58%,比现在刚转换的5.88%低了3个基点。以此类推,一年一定,根据当期的LPR水平与加点比例1.08%来确定。

三、为什么选LPR浮动利率方式因房贷期限还有29年,根据当前利率走势及未来利率发展水平,建议选择LPR浮动利率方式比较好。

1.原有利率优惠力度不大。题主所说原房贷利率是5.88%,应该执行的是上浮20%的利率。选择LPR利率浮动方式更能与市场利率水平接轨。

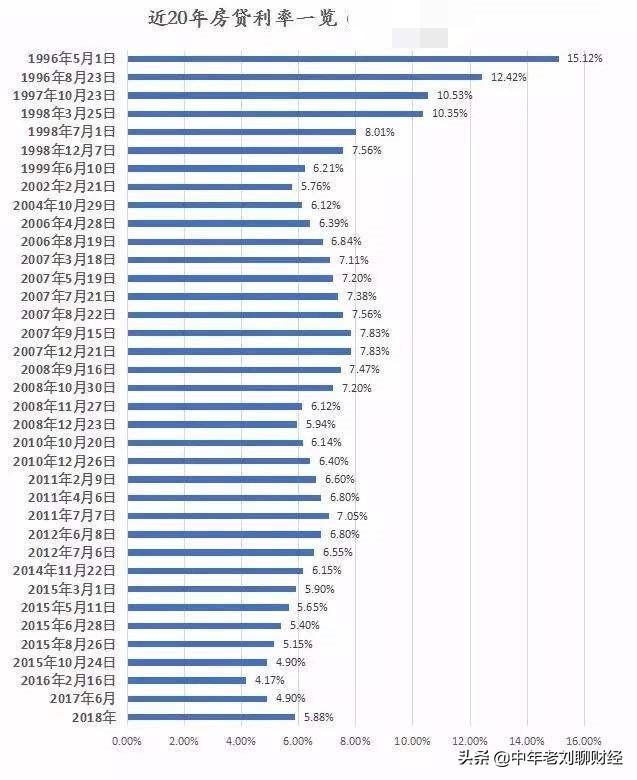

2.LPR呈下调趋势。从央行宣布2019年9月改革房贷利率以来,LPR已多次下调,已从2019年9月份的4.9下降到2020年3月份的4.65%,已下调了2.5个基点。再从我国1991年以来的基准利率走势看,也一直是呈现逐年下降趋势,如下图:

你的房贷剩余期限足够长,选择了LPR加点浮动利率方式定价,如果未来央行持续引导5年期LPR下行,就可以享受到利率下行周期的红利。

3.国际行情趋势。从长远来看,利率下降是国际趋势,经济发展到一定程度,利率会维持在较低水平,甚至会出现负利率时代。参考一些发达国家利率规律,未来LPR有进一步降低预期。

4.当前经济收到疫情影响,各方加大经济扶持和刺激政策,贷款利率优惠也是重要手段,选择浮动利率方式也可紧跟整体经济发展形势,如选择固定利率方式则没办法根据LPR下降而得到实惠。

房贷利率是5.88%,还款方式是等额本息,现在转LPR合适吗?

关于LPR我也借别人的话说:

1、原有房贷可以选择继续执行合同,即与固定利率挂钩(最新5年以上贷款基础利率是4.9%),但也可以选择与LPR挂钩(最新是4.8%),但只给你明年一次的选择机会,选好了,未来几十年都不能变。

2、若选择挂钩LPR,原先贷款有上下浮点的,计算与2019年12月LPR的差值(可以为负),之后在合同剩余期限内执行固定差值不变。

我觉得第一条大家容易看懂,就是让你二选一是按固定利率还,还是LPR利率还,目前是LPR略低一些。

比较难懂的是第二条,我用我自己来举例吧。我贷款买房是2017年,当时有优惠政策,给了基础利率的85折,所以我房贷的年息是4.9%*0.85=4.17%。它和12月LPR的差值为 4.17-4.8=-0.63%,注意是负0.63%。

那以后无论LPR怎么变,我要支付的房贷利率都是LPR减去0.63%,万一,我是说万一20年后LPR跌到了0.63%,那减去0.63%就是零,我不用还利息了。

我有些好奇LPR如果跌到0.63%以下怎么办,银行要给我钱吗?

今年3月-8月,有房贷的人都会面临这样的选择,银行会来找你重新签订房贷利率,我猜你现在一定有些迷茫,然后想问问我会怎么选。我想了一下,我还是会选择和LPR挂钩,因为未来利率大概率整体是下行的,锁定固定差值,比固定利率要有利。

反之,如果未来利率整体上涨,那我这个选择就亏了,但我认为这种概率低,因为以中国经济这体量,除非出现恶性通胀,否则不太可能回到高利率。

总之这事和所有还贷族都关系重大,上面这一段若一遍没看懂,多看几遍,3个月后你就要面临选择。

LPR改革后迎来了第二次报价,其中一年期的报价利率为4.2%,比上一次的4.25%又微微降低了0.05%。考虑到官方一年期贷款利率是4.35%,所以虽然政府一直没有官宣降息,但事实上已经降低了0.15%。

但需要注意的是这次报价中5年期的LPR是4.85%,与上次持平,没有下降。这其实也能看出官方的态度,一年期的短贷通常是经营借贷,政府希望减少他们的利息成本,而五年期+的长贷主要是房贷,利率上不松绑。

这大概也是搞LPR改革的目的,可以更灵活的调节利率,点对点打击。

房贷利率是5.88%,还款方式是等额本息,现在转LPR合适吗?

数据说话,请详细参考以下数据……

按最新基准利率计算

2020年4月份全国银行个人住房商业贷款:1年期基准利率为4.35%,5年期基准利率为4.75%。以上基准利率在下一次发布基准利率之前有效。

转LPR,举例子,去年12月深圳基准利率4.9%,5.88%-4.9%=0.98%,0.98%是基点,一年期,你的贷款利率是0.98%+4.35%=5.33%;五年期,你的贷款利率是0.98%+4.75%=5.73%。假设你贷款100万,选一年一变,你的贷款利息节省(5.88%-5.33%)*100W=5500块/年;选5年一变,(5.88%-5.73%)*100W=1500块/年,5年省1500*5=7500块。

从目前的情况来看,基准利率有进一步下调的空间,你的情况,需要继续观望,如果基准利率继续下降,可以考虑,毕竟提前还款的情况,经常出现。

2020年4月各项存贷利率,请参考……

十年金融老兵-海云(金融+地产 永不落幕)

房贷利率是5.88%,还款方式是等额本息,现在转LPR合适吗?

房贷选浮动还是固定?这个问题都在讨论,公说公有理婆说婆有理。秘密君前段时间捎带提了一句说我选的固定,然后有粉丝说:明了,我也选。为了不误导大家,今天探讨一下这个房贷转换的问题。

央行要求存量商业性个人住房贷款在转换时点的利率水平应保持不变。要知道以前的房贷都是根据基准利率来的,基准利率2015年开始已经5年没变了,如果转换时点不变,意味着今年不管什么时候转,你的利率事实上跟前几年没啥差别。

固定利率,顾名思义就是定下来就不动,如果你选固定,这个利率数字就是你现在执行的实际利率数字。

浮动利率就是跟着LPR的浮动变。过去房贷是每年1月1号跟着前一年12月的基准利率来变。现在你可以选1月1号也可以选你转换房贷的时间。以后每年房贷利率都是跟着这个时间点前一个月的LPR来变。

从96年到02年利率一直在跌,改开的红利吃的差不多了,为什么02年又开始升上去了,因为01年我国加入了WTO,外贸开始成为发动机。

08年金融危机一下子跌了,未来LPR利率是增加还是降低,指标就是未来还有没有新的经济增长点,有新的经济增长点生意就会好做,贷款的人就多,利率就会变高。

房贷利率是5.88%,还款方式是等额本息,现在转LPR合适吗?

房贷利率5.88%,等额本息,现在转LPR合适不?先说明,这问题与等额本息无关系。

1、转不转:按人行规定,符合条件的必须转换(主要是2019年底前已签合同的浮动利率个人商业贷款,不含公积金房贷)。

2、啥时转:今天、明天,这月、下月都一样,8月底截止前转换就行,转换的基准均为2019年12月20日LPR值4.8%。

3、如何转:你的这笔贷款在贷款时间内综合加权利率若上升,选固定利率(以后还款一直不变),若下降,选浮动(还款每年/周期有变化)。估计未来利率下降概率超成60%,你自己认为呢?

4、如果你的还款期限只有五年以内,建议你选固定利率,一来方便,二来近三五年不会下降。

5、浮动利率简介:当前执行3.43%,即为4.8%-1.37%,若以后升到7%,则执行5.63%=7%-1.37%;若以后降到3%,则执行1.63%=3%-1.37%。而固应利率,则一直执行3.43%=4.8%-1.37%,直到还完款。

6、详细文件请参阅中国人民银行公告(2019)第30号,非房贷由双方协商。还有选择权设定(只有一次)、定价周期(年初或贷款对应日)。

7、建议大家在手机银行上,点击"贷款"字样,选择"LPR利率转换"字样,逐步操作,差不多十分钟以内肯定搞定。这是个必须做的事,关乎你的还款额,请谨慎思考后,大胆决定吧!

希望我们都有三个,五个,十个,三十个这样的转换机会!!!象广州400栋楼租楼小姐姐至少得拿几天时间来转换(自己买的楼肯定不是全部全款),多好的事!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。