银行诱导选择贷款固定利率该怎么办?

诱导归诱导,决定权在自己。

受疫情影响和提高工作效率的要求,大部分银行只开通线上办理渠道,暂时不支持线上办理,怎么会诱导呢?从几个主要全国性的银行官网查询得知,受疫情影响,本着不聚集不扎堆的原则,目前招商、广发、中信只支持线上渠道办理;中行、农行、工行、邮储、交行支持线上线下双渠道办理;中行和建行暂不支持线下办理;民生可以上门办理。

就办理渠道而言,大部分银行以线上办理渠道为主,不知您是去过银行咨询过两种选择的利弊?跟银行工作人员见过面,银行工作人员给您的诱导?

LPR是一个很复杂的“指数”,涨跌难以预测,即使是专业经济学家也难以预测涨跌。LPR的难预测性在于其本身涨跌既是利率市场化的结果又受宏观经济调控的影响,还受到突发事件的影响,因此即使是专业的经济学家都难以预测未来LPR的趋势。如果“诱导”来源于银行想在未来在房贷客户身上多赚点“利息”是绝对不可能的,因为银行是多赚或少赚完全取决于LPR未来涨跌趋势。

换言之,据我所知,各大银行也没有考核房贷客户选择浮动利率或者固定利率的指标。

无论您选择固定利率还是浮动利率,银行工作人员都没有决定权,决定权在您自己。话说回来,即使银行“诱导”您选择固定利率,也仅仅是提供“参考意见”,您有自由选择的权利。

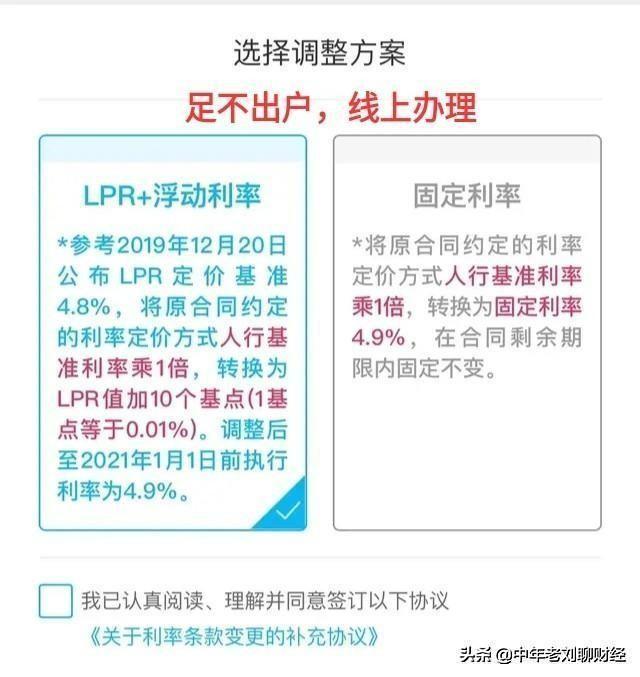

银行让您选择固定利率反而增加了工作量。就目前办理渠道而言,绝大部分银行都可以通过线上渠道选择办理“浮动利率”,即使您在规定的期限内不做选择,银行也默认您选择浮动利率。而您办理固定利率需要到银行网点现场办理。

所以“诱导”您选择固定利率无疑是增加了银行的工作量。

总结所以综上而言,“诱导”归“诱导”,选择权完全在您自己。另外,所有房贷客户都面临着选择,大家都很纠结,所以放轻松,不要把银行的“建议”当做“诱导”。

评论点赞,腰缠万贯;关注老刘,越来越牛。

银行诱导选择贷款固定利率该怎么办?

哈哈,大多数银行是让你自由选择,有些商行默认让你承担利率浮动风险,也就是你如果不选择?银行就按浮动利率给你处理。

1、如果我们选择浮动利率,则未来三十年,每年都需为银行承担巨大金融风险。过去(1989),我们因金融风暴,存款利率曾高达10%,贷款利率曾上浮达13%。

2、如果选择固定利率,则无需每年担惊受怕,所有风险让银行承担。银行贷款成本,简单计算:

A当前成本:(无风险存款2.0%+理财吸储4.5%)/2 +银行运营成本3%=6.25% 当前你贷款利率如果小于6%,说明你得到国家房贷优惠。

B未来成本:公式同上,你认为未来三十年,象委内瑞拉等国一样,因印钞放水而暴发的金融风险(存贷利率大于20%)永远不会发生吗?

最后,说说M国,2008年因次贷危机暴发导致各银行贷款利率飚升了70%(贷款利率上涨1.7倍!),让许多P民,由于月供大增,而收入又急减,最后自己的房子被银行收走……

银行诱导选择贷款固定利率该怎么办?

不要把银行想的那么坏,目前部分银行开展的LPR利率定价调整都是在手机银行上进行的,怎么诱导你?

并且在固定利率选择和LPR调整两个选项上来看,无论你选择哪个银行都不会因此获得多少利润,花这个功夫去诱导你选固定利率,是捡芝麻丢西瓜,那么多重要业务需要推进,诱导你选个利率模式,不是大炮打蚊子,划得着吗?

经济形势都是有周期的,市场利率下行也不是一直持续下去的,对于银行而言执行这次利率转换仅仅是按照央行的文件部署,无法去衡量未来的收入利润的走势,对于银行来说用户的两个选择都是一样的,一视同仁,没必要在这上面费精力去诱导你。

从我个人角度来看,我作为一个从业人员,站在行里的角度来看,选择LPR挂钩甚至有可能在未来三五年提升利差空间,而选择固定利率反而不利于提升利差收入,因为最近几年的利率政策基本上已经是到了拐点,再低也低不到哪去,利率上行是迟早会来的。

最后来说一点,LPR的调整幅度是非常有限的,调整的最小幅度是0.05%,一笔贷款下来,每个月可能只相差几块钱,未来不管是上调报价或者下调报价,幅度都不会过大,选择固定利率也赚不到哪里去,所以别多想!

别看不起银行的钱袋子,不差这点利差;别太拿自己钱袋子当回事,银行要赚你钱的,肯定在其他方面下功夫,这三核桃两枣的,划不着啊!

银行诱导选择贷款固定利率该怎么办?

不知道为什么,现在社会上总觉得银行会坑害老百姓。银行推荐的东西都是银行处心积虑要谋取私利,不为老百姓着想。单就转换LPR这件事儿来说,银行在其中起到的作用是很微弱的。转换LPR是人民银行在宏观调控的大背景下出台的政策,银行只有执行的份儿。

对于人民银行或商业银行来说,转换LPR最简单的操作方案就是,以前是浮动利率转换以后还是浮动利率,以前是固定利率,转换后还是固定利率。可是人民银行要求商业银行不能简单粗暴地去执行,必须要尊重每一个拥有房贷的老百姓。

人民银行还非常人性化地给了老百姓一次选择固定利率还是浮动利率的机会。要知道,之前一二十年,从有房贷这件事儿以来,房贷就很少有固定利率的。银行也不允许客户进行选择,都是银行默认的浮动利率。

人民银行之所以这样做,最主要的原因就是考虑到有些老百姓的房贷利率非常低,有可能不愿意采用浮动利率。这次基准利率转LPR是国家发起的,确实是国家单方面引发了老百姓需要重新签署合同的工作量,但这也是功在当代,利在千秋的事业。

至于题主说的商业银行会诱导客户选择固定利率,这显然是不现实的。无论老百姓的贷款利率是高还是低,银行都会希望客户选择浮动利率。对于银行来说,资金成本与资金收益都是要与国家经济一致的。银行利润就是国家经济的晴雨表。

如果选择固定利率,银行还会担心自己的利润连续二三十年处于比较低的状态。在这个过程中国家利率都已经提升了,资金成本也有了大幅地提升,但是房贷利率还是一直比较低,相当于银行利润在大幅缩小。

总结:银行不会刻意引导,这一次,全凭老百姓自己做决定。银行顶多会告诉你选择浮动利率和固定利率分别有什么样的后果。浮动利率就是国家利率变动了,个人利率跟着变动;固定利率就是贷款结清前,个人利率都不会变动。

银行诱导选择贷款固定利率该怎么办?

意思是银行诱导你贷款选择固定利率?诱导客户贷款选择固定利率,首次听说,毕竟最终选择固定利率或LPR浮动利率,是由你同意或签字认可的。

受疫情影响,大部分银行未开通线下贷款利率转换业务,目前部分银行开展的LPR利率定价调整都是在手机银行上进行的。

不知你是去银行咨询了,还是银行工作人员主动给你来电诱导你办理贷款固定利率了。据我所知,绝大部分银行都可以通过线上渠道选择办理“浮动利率”,即使您在规定的期限内不做选择,银行也默认您选择浮动利率。而恰恰与你想的正好相反,您若要办理固定利率,则需要到银行网点现场办理。

目前,全球经济处于下行周期,同时受疫情影响,经济下滑不可避免;短期利率确实会持续一段时间下行,但幅度有限。若你的贷款在10年以内,贷款利率在5.5%左右,选择浮动利率,确实是可以减轻贷款压力,前提是你的贷款金额较大,若二三十万的贷款,利率也不高,则选择固定利率和LPR浮动利率,每月相差的费用可能只有几十元。银行没必要花费人力精力去诱导你,后期的利率也不是他一家银行定了算。

贷款选择固定利率或LPR浮动利率,取决于个人对宏观经济的研判,也就是利率上行或下降的趋势;以及个人风险的好恶。若认为未来我国经济持续向好,且会有过热趋势,贷款利率有不断上涨预期,且更重视利率稳定性和便捷性的用户,可以直接选择固定利率;反之,选择LPR浮动利率即可。

银行诱导选择贷款固定利率该怎么办?

5.88,还剩28年…我还是选固定利率。固定利率,将来银行承担风险…LPR利率,将来你帮银行承担风险。考虑通货膨胀,同样1000元,未来购买力是大概率下降事情。普遍人再精明,也比不过银行的精算师,银行是需要盈利的,你还指望银行大发善心少赚钱?那还不如下调基准利率好了,搞什么LPR?而且LPR有下限,无上限……还贷还剩10年内,可以LPR,毕竟还是可以占下银行便宜的,10年以上还贷的,我啥操什么心啊

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。