谁能告诉我自收自支编制和全额的区别?工资待遇差多少?

自收自支事业单位,与财政全额拨款事业单位,区别相当的大了!

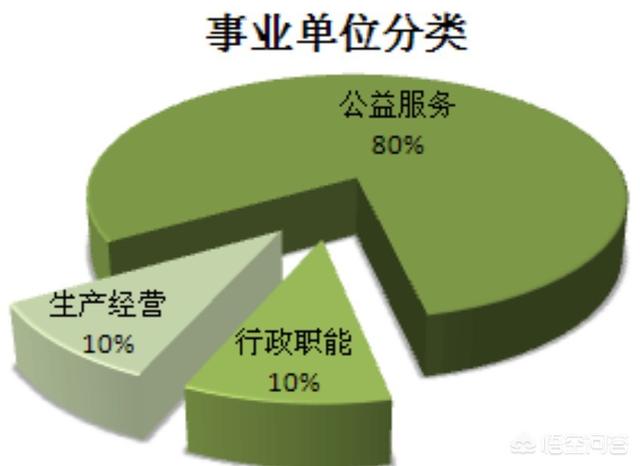

事业单位按照性质、编制、经费来源渠道不同,分四种类型: 财政全额拨款事业单位; 财政差额(定额)拨款事业单位; 自收自支事业单位; 企业化管理事业单位。(本文所述不含民营事业单位)

下面,就问题涉及到的二个类型简述如下。

一.财政全额拨款事业单位。

性质多为公益性、非盈利性事业单位;

1.社会基础性公益单位,如义务教育、公共卫生、基础性科研单位;

2.参照公务员制度管理事业单位,具有行政职能、行政执法或委托执法职能,原都是行政机关,经几次机构改革,因机构限额、行政编制缩减,退出行政机关序列,而转为事业单位;

3.中央及地方各级党校、行政学院、社会主义学院,虽然是教学单位,参照公务员制度管理。

上列事业单位,经费及人员工资、福利待遇,财政全额供养,执行标准的国家事业单位工资福利制度,参公事业单位执行国家公务员工资福利制度;社会保险、住房公积金、职业年金,单位承担部分由财政支付;

编制管理相当严格。

二.自收自支事业单位。

性质多为生产经营性的公益事业单位,自负盈亏,经费及人员工资、福利待遇没有财政支持,与企业没有太大的区别,可执行国家事业单位工资福利制度,也可以实行企业的生产经营管理机制及工资福利制度,拥有较为宽泛的工资福利自主权,但必须按规定参加社会保险;

因生产经营状况不同,少数生产经营效益好的单位工资、福利待遇可能优于财政全额拨款事业单位;

但大多数的单位工资、福利待遇不如财政全额拨款事业单位优越;有的单位有工资不足额发放、拖欠,及住房公积金、职业年金低标甚至未开展情况发生。

编制管理相对宽松。

仅供参考。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。