为什么很多人不买车损险?

的确有很多朋友不买车损险,他们的理由往往是自己的车技高超、恪守规则,所以即便肇事、也一定是他人责任;其次就是车子不好、零配件便宜,即便出现一定程度碰撞、维修价格低;最后一点就是车损险比较贵,所以不少朋友为了省钱、就放弃了车损险,不过这么做不理智、当然也需要根据实际情况来决定!

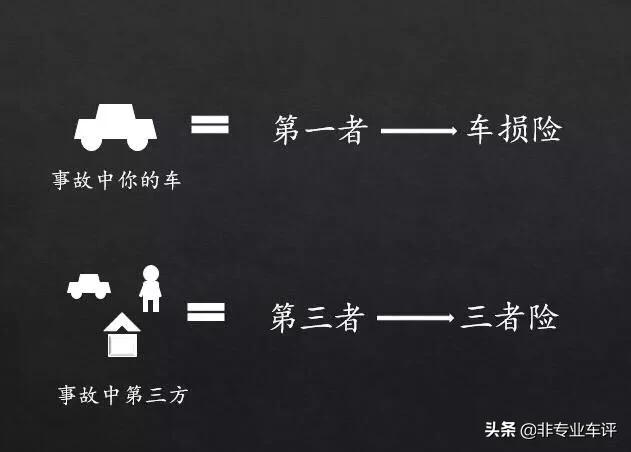

车损险、与三者险不同,车损险只能给自己修车,比如在一次碰撞中、您全责,给对方的人或车治疗亦或者是修车,所用的则是您购买的三者险,因为在这个事件中、主要责任人是您自己;而此时、您给自己修车,所花的费用将由车损险来赔付;所以车损险是非常重要的一个险种,毕竟常在河边走、难免会湿鞋,技术再好、也免不了有栽的时候,谁能保证每一次碰撞、都是对方全责?

不买车损险的原因第一类就是车子便宜、保有量大,这样车子配件高流通、价格低,鄙人认识一个开汽修厂的大叔,他平时开一辆捷达、年头很长,后期就没再买过车损险,用他的话讲这么多年做汽修行业、关于捷达的备件太多(没有的也很容易定到),所以没必要花上千元(车子残值越高车损险价格越高,跟车子实际价值走)去购买车损险,坏了自己修即可,远比买车损险划算得多,所以这类不买车损险的朋友、他们的优势在于可以用低成本获得配件、以及具备低成本的维修能力,所以他们可以放弃车损!另一类就是认为自己技术高超、平时驾驶严谨的一些朋友,当然他们的车子也不贵(贵的不敢不上车损),这一类其实很上一类也有一定的关联,都是车价比较低、零配件便宜,所以赌一下概率,两年的车损险就不便宜了、况且两三年不见得肇一次事,而且配合自己严谨驾驶的风格,所以发生事故、自己是全责的几率就很小了,即便是自己全责、自己也有能力修自己车;这就是一种运气的心态,能对最严重后果有预估,然后赌自己的运气并不糟糕,自然能省下一些钱!实际上除了上述这两类之外,鄙人建议其他车友要购买车损险;毕竟大部分车子的零整比都非常高,对于一些小众、或豪牌车而言,随便换一个杠子都得上万元,没有车损险、自己修起来犹如割肉啊,就像鄙人有一次把rav4给追尾了、鄙人认全责,rav4修车只要了不到四千元、鄙人自己的车花了2.80万,所以没有车损险、那得多难受?所以为了求稳、为了在自己全责事故中,不会为自己修车而头疼,车损险是必买的,而且还要买不计免赔协议,因为车损险是有免赔率的、最多赔85%左右,而购买了不计免赔、100%赔付!

为什么很多人不买车损险?

很多人不买车损险主要是为了省钱或者是对车险不了解!

首先我们了解下车险,车险包含交强险和商业险。交强险就是交通强制保险,国家公安机关对于机动车强制要求投保的险种,不买该险车辆是不能上路的。该险种属于责任险,出险情况下赔偿对方的人伤和物损,但是赔偿限额较低。人员伤亡只能赔110000,医疗10000,物损2000,显然不能满足一旦出险实际理赔的需要。所以,才有商业险作为补充。车辆商业险主要有车损险、第三者责任保险、盗抢险、自燃险、玻璃险、车上人员险、不计免赔险、三者逃逸附加险以及其他一些不太常见的附加险种。

最基本的应该就是三者险和车损险了。

三者险是责任险,出险时候,全责方赔给对方需要用到的(在上面交强险保额不够的情况下)。现在一般投保都是100万的,当然也有更少的或者更多的。因为,现在路上的豪车很多,人命贵啊!一旦出现严重的交通事故交强险那点可怜保额根本不够赔偿。新闻上经常看到某某豪车被撞了维修需要几十万,结果全责方车辆为了省钱只投保交强险。最后只能卖房赔偿,可怜可悲!

车损险,顾名思义就是车辆损失保险,主要是针对发生事故自己车辆有责任且车辆有损坏需要维修理赔而用到的险种。也就是说2个条件,己方是事故的责任方且自己的车辆有损坏,才用到车损险理赔。常见的就是单方事故,自己车辆需要维修理赔。或者双方或者多方事故自己车子有责任且车辆损坏需要维修理赔。也就是说自己车辆被别人撞了,对方全责,车辆维修理赔是用不到自己的车损险的,这种情况只需要对方来赔偿自己,与自己的车损险没有任何关系。

保险,本身就是晴天带伞,以防下雨。是一种规避较大风险的财务手段。所以,车辆在投保时候除了购买交强险外,尽量的购买足额的三者险(本人认为100万起步),车损险,车上人员险,以及自燃险。如果平时车辆高速走的多需要投保玻璃险,车辆经常出入外地投保盗抢险,如果经常路边停车投保三者逃逸附加险。

报告砖家认为,只有以下几个条件满足可以不投保车损险。1 老司机,车技好,驾车习惯好,多年都没有出险。2 车辆新车价格在10万及以下水平,且车龄5年以上。因为一旦发生简单碰撞修修补补不要花多少钱。可能比保费还低。所以,其他情况尽量还是给与爱车较全面的投保,其实保的不是车而是自己!

很多人为了省钱而选择不投保车损险是不可取的,还有一部分对保险缺乏正确的认识。希望通过笔者赘述能对大家以后车辆投保有所帮助。

祝各位出行平安!

为什么很多人不买车损险?

的确有一部分车主不愿意购买车损险,都有着各自不同的理由!因为商业车险本来就是由车主根据自身情况自由选择,比如有的车实际价值本身就很低,车主技术也比较娴熟,那么也的确没有必要购车车损险! 三者险是交强险的补充险种,两个险种都是为了保障交通事故中的第三方,一般车主都会主动购买三者险用来加强抵御风险的能力。车损险是保障自己车辆的商业车险,可是偏偏就没有三者险的购买率高! 这主要是因为车主对车损险与交强险和三者险理解不同,后两个险种是对第三方进行赔偿,第三方不可预估,所以车主都会尽量提高抗风险能力;车损险是对自己的车辆进行赔偿,驾驶人员的驾驶技术、驾驶习惯以及车辆价值都相对固定! 车损险的保障范围 车损险的特点 实事求是的说,经过2020年车险改革后,车损险的保障范围比以前要更全面,而且价格也只是小涨。单纯把车损险当成商品,那么购买车损险可以说很划算! 不过车险并不是实体商品,买的只是一把虚拟的保护伞,既然花了钱购买,既希望发生事故时可以得到保障,同时又希望车险用不上。而且车辆续保时的保费又与近三年出险记录关联,就导致很多人不愿意购买车损险! 在讨论车损险的出险与保费的问题以前,我们可以先看下三者险为什么不会让车主抗拒! 车险的出险顺序有的车主并不了解,以为一出险就是出商业车险,实际上发生交通事故后首先是出较强险,然后超出较强险赔偿限额后再是商业车险赔偿。 三者险是交强险的补充 交强险的有责总赔偿限额是20万元,财产损失赔偿限额2000元,医疗费用赔偿限额1.8万元,伤残死亡赔偿限额18万元。比如说我与前车追尾,自己的全责,造成了前车1800元车损,这时就是用交强险进行全部赔偿。所以对于第三方车辆实际上就是双重保障,一般的轻微交通有交强险就差不多可以应付。 车损险出险让人纠结 车损险就不一样,看似保障的范围很广,但是真正出现责任交通事故时,并不一定敢出险。因为一旦出险,就会导致以后三年的保费受到影响,这样如果出险金额不多的话,那实际上就是花自己的钱修车,还有可能花了更多钱。 比如你是新手司机,倒车刮到了立柱,只是剐蹭到了油漆,如果你自己维修可能也就是200元就足够。你可以选择报车损险,但是你损失了钱就可能远远不止200元。因为商业车险的出险记录会影响到今后三年的保费,除非你连续多年购买商业车险并且没有出险记录才有可能不会影响。具体怎么影响,我们可以通过商业车险的公式进行分析?

- 车险保费=车辆基准保费×NCD系数×自主折扣系数

从以上公式来看,基准保费是系统直接核定的金额,自主折扣系数是保险公司的优惠力度,NCD系数就是直接受车辆出险记录所影响。

保险车辆在续保时会根据车辆商业车险连续投保时间,结合前三年度的商业车险出险记录划分10个不同的NCD等级(除了北京、上海),10个NCD等级对应了10个不同的NCD系数。

- NCD等级=近三年出险次数-连续投保年

下面我们可以通过一个例子来说明车损险为什么不要轻易出险!

一辆新车首年度的的NCD等级是0,NCD系数为1。连续二年购买了车险,出险记录为0,第三年续保时NCD等级就是-2,NCD系数为0.7。如果第三年继续0出险,第四年续保时NCD等级就是-3,NCD系数为0.6;如果第三年出险1次,第四年续保时NCD等级就是-2。这样就因为第四年的这一次出险记录,导致了续保时的保费增加了10%。

NCD系数与前三年的出险次数有关,但是并不是说你偶尔出一次商业车险就一定会影响到以后三年的保费,还需要结合车辆连续投保年份。

只要你的车辆满足以下条件,那么就是商业车险的安全范围:近三年出险记录-连续投保年限≥-4

比如你近三年只出险1次,但是连续投保了5年,那么不会对保费造成任何影响,至于你是选择出哪一种商业车险就看自己的选择!因为除了北京、上海,其他地区的NCD等级最高只有-4,所以NCD系数最多也就是0.5,所以这时允许我们合理出险。

不过假如你不满足这个条件,造成的几百元车损也使用车损险的话,就最少需要多付出10%的保费,最多需要连续三年多付10%。

正因为商业车险NCD系数的存在,导致很多车主小事故不敢轻易报车损险,大事故又更难遭遇到!因此随着车辆使用的年份越来越久,车辆的实际价值也就越来越低,于是就越来越多车主选择不再购买车损险。

一般不愿意购买车损险的车主有以下几种原因:第一、车辆价值比较低,撞的轻就自己修一下,撞的严重了就不要了,购买车损险不划算。

第二、自己开车比较谨慎,技术也比较好,以前买了多年车损险也没有用到过,没有必要买。

第三、车辆平时很少开,停的时间会比较多,这样出事故的机率也小,车险买多了不划算。

但是如果你是以下情况,那么还是建议购买车损险来转移风险!第一、所在城市几乎每年都会被台风、暴雨影响,城市又容易形成积水。我们就会经常遇到汽车涉水熄火,或者停在户外被水淹没的情况,就需要靠车损险来抵御自然灾害造成的车辆损失!

第二、刚学会开车的新手司机,这时会因为经验不足导致发生一些自己责任的交通事故,虽然有的时候的车损不严重。但如果购买了车损险,就可以把平时发生的这些小车损积攒到一定程度再使用车损险出险。

第三、一些车感很差,技术比较生疏的驾驶人员,平时驾驶车辆出行很容易发生单方交通事故,比如撞到桥墩、护栏、围墙等。类似这些交通事故,有的时候对车辆的破坏程度极大,如果购买了车损险就可以转移风险。

第四、价格比较贵的车辆受损后维修成本一般都会比较高,尤其是一些进口车的维修费用更好,所有这类车辆建议购买车损险。除了在交通事故中受损可以用到车损险,如果车辆停在没有监控设备的路边或者停车场,发生了车损事故找不到事故责任方,就可以通过使用车损险来得到赔偿。

为什么很多人不买车损险?

首先是由于我国车辆保险法的修改,下一年的车险系数根据上一年出险的次数上升或下降,导致不少人车损险买了,但有时出一点小擦伤就不找保险公司理赔了。这样就形成了一种现象,每年都花钱去买车损险,但是不一定会去理赔,等于每年花这个冤枉钱。于是有些人就干脆不买车损险了。

然后,就是老司机。他们往往觉得自己的技术高超,遵守规则。即使是肇事,也一定是别人的责任。车损险是不需要的。

最后,还有一种情况就是车子不好,零配件便宜,即使有一定程度的碰撞,维修价格也很低。

其实按我个人观点交强险跟第三者责任险是必买的其他险种随意。比如不计免赔、车损险一般人都会选(车太旧太破的很多人就不买,不划算)其他七七八八什么玻璃单独破碎、划痕险,盗抢险之类的看个人需求。

为什么很多人不买车损险?

关于车损险购不购买的问题,每个人都有不同的想法,我们不去猜测每个人的想法。

但是从律师的角度来讲,根据我们处理诸多交通事故案件的情况,我建议如果有经济能力,一定要买车损险。

举个例子,假如你出了单方事故,车上没有车损险,你修车的所有损失只能你自己承担,如果你有车损险,就可以放心地进行修理,如果达到报废的程度,也可以向保险公司要求车辆报废,没有损失就相当于间接地赚了一笔钱。

为什么很多人不买车损险?

依据本人的经历说一说为什么很多人不买车损险。我的汽车是2012年买的,丰田rav4。已经使用8年了,除了交强险,其他险都没有买。使用过程发生过两三次剐蹭,自己花钱修理的,一次几百块钱。就是买了车损险也不一定找保险公司理赔,因为今年理赔明年保险费上涨。有一次可以走交强险,也放弃了,原因也是第二年交强险也要上涨。开车小心点保险是可以少买的,留着钱加油了。也几次犹豫第三者责任险是否买,也怕遇到大事故,但终究还是没有买。这8年还真没有遇到要理赔责任险的事,如果买了也是白买8年。因为没有买责任险所以开车特别小心,不抢道,不开快车,不跟豪车。我感觉没有买保险是减少了事故。不知道大家怎么看。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。