哪家银行定期存款利率高?

哪家银行存款利率高,我相信这个问题是很多存款客户比较关心的问题,目前我国有4000多家银行,20多万个银行网点,不同的银行,甚至同一个银行网点给的利率都是不一样的。

而大家在去银行存款的时候,肯定非常关心利息的问题,毕竟利息越高收益越多,谁也也不会跟利息过意不去,那在众多银行网点当中,谁给的利息最高呢?

这个我们还真没法给出一个答案,目前银行的利率会有两种情况,一种是官方挂牌利率,也就是我们从一些官方网站或者其他宣传渠道看到的利率,但这种利率只是作为参考,并不是最终的利率;另一种利率是实际的利率,也就是客户实际到银行存款的时候银行给到的利息。

至于每个银行实际给到的利率是多少,要看具体情况,不同的银行类型,不同的时间点,不同的存款额度,不同的存款产品,给到的利率都是有一定的差别的。

我们先来看看不同银行的存款利率。

目前我国有不同类型的银行,其中国有5大行,包括工行,建行,农行,中行,交行,这几个银行给的利率是最低的,比如目前三年定期,这些银行普通定期存款利率只有3.3%~3.58%之间。

类似农商行,信用社,村镇银行,民营银行这几类,银行给的利率则相对比较高一些,有些小银行三年期定期存款利率就可以给到4%以上。

所以单纯从银行类型的角度去看这些小银行给的存款利率肯定是最高的。

当然具体能够给到多少利率,还跟你的存款期限存款额度有很大的关系。

对于这些小银行来说,一般情况下存款期限越长对应的存款利率越高,比如目前5年定期,有很多小银行都可以给到4.5%以上的利率,如果你存款的额度比较大,比如在50万块钱以上,银行甚至可以给到5%以上的利率。

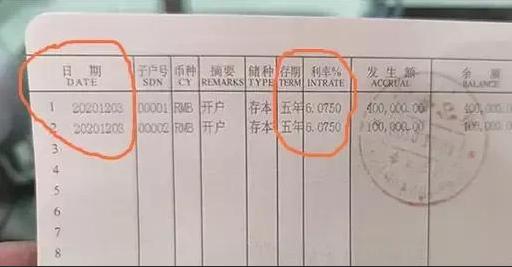

目前大多数小银行最高的存款利率基本上都是在4.5%~5%之间,当然最终能给到多少利率,不同的银行会有较大的差别,比如之前我曾经看到有一家村镇银行,5年期的定期存款利率可以给到6.05%,相当于10万块钱一年的利息就有6050块钱,这个利率从整个市场来说算是最高的了。

不过最近一段时间市场的资金相对比较宽裕,所以银行吸收存款难度没有那么大,对应的各大银行给的存款利率没有以前那么高,但是在一些关键的时间点,比如6月末、12月末以及春节之前这些时间点,银行会面临监管以及流动性双重压力,所以各大银行为了吸收更多的存款,满足监管的要求,一般都会上浮更高的存款利率。

另外在货币政策收紧的年份,各大银行的流动性也比较紧张,所以给到的利率也会比平时更高一些。

由此可见,具体哪家银行给的存款利率最高,我们没法给出一个准确的答案,因为不同的银行在不同时间点,不同的城市,不同的网点,给到的利率都是不一样的,具体大家可以到当地的银行去咨询一下。

哪家银行定期存款利率高?

存款利息与存款利率有关,不同期限的存款利率不同。银行的存款利率是根据中国人民银行的指导利率制定的。人民银行的利率称之为基准利率,以前,各银行的存款利率都是基准利率,因此各家银行存款利息都相同。

2012年7月,央行宣布各商业银行执行的存款利率可按基准利率最高上浮10%,从此出现了各银行存款利率不同的局面。 目前,绝大部分银行都执行了存款利率上浮,不过不同银行、不同期限存款的利率上调幅度不同。一般城商行、中小银行等上调幅度较高,多项存款都一浮到顶。国有大行等上调幅度略低,或者执行有条件上浮到顶,即存款达到一定金额才能执行最高利率。 一般来说,城市银行(如宁波银行北京银行等)、股份制银行(如中信银行、招商银行等)存款利率往往会上调,大银行则上调的不多,每个月都有调整,具体可以打官方客服电话咨询。下图为央行的存款基准利率。哪家银行存款利息高具体可登入银行官网查询存款利率。 怎么存款利息高 银行怎样存款利息高?但也不是存期越长越划算。不少人为了多得利息,把大额存款都集中到了三年期和五年期上,而没有仔细考虑自己预期的使用时间,盲目地把余钱全都存成长期,如果急需用钱,办理提前支取,就出现了“存期越长,利息越吃亏”的现象。现在针对这一情况,银行规定对于提前支取的部分按活期算利息,没提前支取的仍然按原来的利率算。 所以,个人应按各自不同的情况选择存款期限和类型。哪家银行定期存款利率高?

村镇银行,农村商业银行定期存款利率会高一点,年利率大概会有4%—6%之间。其他银行三年定期存款一般为3.85%左右。

由于2015年10月23日,中国人民银行宣布,自2015年10月24日起,对商业银行和农村合作金融机构等,央行宣布今后不再设置存款利率浮动上限。所以各商业银行都会根据自己的情况制订自己的定期存款利息。

我们知道,银行经营的特殊商品——货币,而“利率”就是这种特殊商品的价格。尽管央行不再设置存款利率浮动上限由,于竞争,商品价格趋同。但由于银行大小不同,竞争力不一样,利率也就有高有低。这并不难理解,就象加油站,同样是92#汽油,中石化中石油价钱就比其他加油站高。银行也一样,同样是一年定期,工农中建四大国有行就比其他行低一点。

不过,选择银行是一方面,选择时点也很重要,由于银行基本上会有一季度搞“开门红”。这样在“开门红”期间,即从一年的十二月开始到次年的三月底。多数银行定期存款利率都会有不同程度上浮。

哪家银行定期存款利率高?

我给你一张2018年目前最新的各大银行存款利率的图片你就全明白了,存多少多能算的出来,哪家利息高你自己可以看看哈

哪家银行定期存款利率高?

这题的标准答案网上一搜一大把,各家银行都写的很清楚,标准利率进行浮动。

但是,有时候,例如,月末,年末,或者其他的特殊时间点,利率要比标准利率高很多,只能通过指定路径才可以,而且门槛也不再是几千块,几万块了。

所以,没有固定哪家银行存款利息高,而是看需求,哪家银行急需用钱,在确切的讲,哪家银行的分行或者支行急需用钱。

哪家银行定期存款利率高?

我就在基层银行工作,可以明确的告诉大家:现在定期存款的利率,各大商业银行都相差不大。

像定期一年,现在基本上都是2.1%的利率。

定期两年,国有银行利率2.6%,小银行最多不超过3.0%。

定期三年,国有银行利率3.25%,小银行一般都在3.3%左右。

我在基层银行工作快十年了,要告诉大家的是:存定期一定要注意下面的几个问题,不然很可能就会给你造成不必要的金钱损失。

存定期需要注意哪些地方?1 . 小银行,回馈多

虽然国有银行和小银行,定期利率相差不大,但是小银行有回馈。

像我工作的城市,定期一年的利率都是2.1%。你去国有银行存,存完就结束了。但是你去地方性小银行存,存完以后还可以挑选礼品。

1万块钱一壶油

2万块钱一袋米

3万块钱一提纸

10万以上的金额,就可以挑选家用小电器。

20万以上的金额,就可以积分兑换超市的购物卡。

同样是十万块钱,存在小银行里,至少要多出来200块钱的礼品。

2 . 到期后,一定要去柜台转存

现在银行定期,一般都是自动转存的。很多客户定期到期了,想到自己办的是自动转存,就不想去银行。

这种做法,很可能就会造成你利息上的损失。

因为,有部分银行,自动转存的利息就是和柜台转存一样的。

你去柜台转定期一年,利息是2.1%。让系统自动转存,利息还是2.1%。这没有多大的差别,最多就是不能拿礼品。

但是也有部分的银行,自动转存的利息和柜台转是不一样的。

像邮局,它银行系统自动转存的利息,不是上浮最高的利息,只是银行当天挂牌的利息。

这是什么意思呢?

央行基准利率1.5%,去柜台转,就是上浮40%以后的利息,就是2.1%。

但是自动转存,利息之上浮20%,就只有1.8%。

不知道的人,一万块钱就少了30块钱的利息。

所以,去存定期的时候,千万不能天真的以为,办了自动转存就可以高枕无忧。一定要问清楚了,自动转是否和柜台转一样的利息。

3 . 防止存款变保险

很多人去银行存钱,最怕的是什么?莫过于存款变理财,存款变保险了。

为啥银行这么喜欢卖保险?

赚钱呗。

揽储一万定期,可能奖励20块钱。但是卖一万保险,酬金就在三五百。

在金钱面前,谁能不动心呢?

卖保险没问题,问题是很多人为了完成业绩,为了钱,无底线的误导客户买保险。

大家一定要记住了,只要是保险产品,必定都是中长期的。

如果你是想三五年里,就能拿到很高收益的,就真的不如去买个国债,存个大额存单。

所以,去银行存钱的时候,对于自己不懂的方面,就不要轻易的去涉足。就算想买保险产品,也一定要把条款都看清楚了。

保险不会骗人,但是卖保险的人就不一定了。

存定期的好处现在很多人,一提到定期,都是满脸的不屑。觉得存定期的人,都是老古董了。

但是作为银行的工作人员,我要告诉你的是:存定期,对于普通人来说,是最好的选择。

定期存款,有自己独特的两个大优势。

1 . 绝对安全

定期绝对是安全的,保本保息,旱涝保收。哪怕是银行倒闭了,还有《存款保险条例》的保护,五十万以内的金额,全额赔偿。

理财做不到,不管是哪种理财,本质上都是非保本浮动收益的。

而且理财不属于存款,不受法律保护。如果银行破产了,那是一分钱都不赔的。

所以,普通人特别适合存定期,旱涝保收。

2 . 灵活性好

我要说定期灵活性好,估计很多都会在笑,会反驳我,定期哪里灵活性好了?提前支取都按照活期利息结算。

是的,定期提前支取,利息是会全部损失。

但是定期存款,是只要银行开门,就可以随时取出来,随时转为活期。

理财行吗?基金行吗?股票行吗?

都不行。

理财,非工作日是不能赎回的。而且有的理财,赎回也不是实时到账。还有1-3个工作日的时间,叫到账期。

你说,自己遇见急事,等着要用钱去救命。那不好意思,理财不到期就是不能赎。不是工作日,就是不能赎回来。

定期,旱涝保收,随时可以取出来。普通人存钱,就安稳的存个定期,是最明智的选择。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。