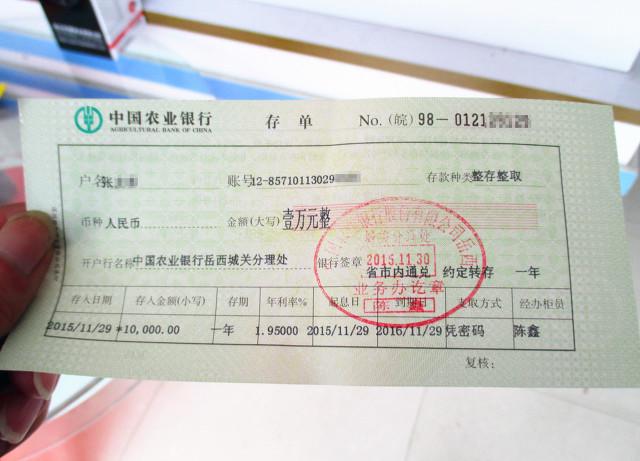

在农村商业银行存了3年期大额存单,利率是4.26%,如果利率下调怎么办?

无须担心!银行的定期大额存单,它的存款机制是,你当天存的的利率是多少,不管后面利率如何变动,不管是利率上调了,还是利率下降了,都对你没有任何影响。等你满期的时候,还是按照当时存单上的利率兑付给你的。

我们举个例子,你在农商行存了3年的大额存单,本就是10万,当时的利率是4.26%当三年满期后,我们去银行取这笔钱的时候, 我们的利息就是:

10*3*426=12780元。我们连本带息就是总共可以拿到112780元。

这个利息已经算很高的了,很多上了年纪的叔叔阿姨,自己不会理财,不会使用智能手机。对于他们来说,这个收益已经是相当的高了。

但是题主会问到这个问题,我平时在银行上班的时候,也会遇见这个问题。

因为这几年银行的利率变动的很快,几乎每年都会下调。经常会遇见一些客户,过来抱怨说钱存在银行不划算。

问他为什么不划算的时候,他们就说,现在利率又下调了。存钱的时候,利率是4个点,现在下降到3个点,所以他们就会觉得,自己被银行欺骗了[捂脸]。

这些客户就认为,银行在刷手段,用高利息把他们吸引过来存钱。可是钱存进去没多久,银行又把利息下调。那到期的时候,他们存的钱,利息就少了很多😂️。

这都是误会啊!原因在于很多人不了解存款的利率机制。只要你今天存了定期或大额存单,不管以后利率如何变化,都和你没有任何的关系。

除了这个之外,很多人还存在自动转存上的误区自动转存的误区在两个方面,第一,觉得只要自动转存,就可以继续无视国家的利率下调,就可以一直享受高利率。

银行这边,每到客户有定期到期的时候,都会打电话通知客户过来转存。但是还是有很多人不过来,有的是真的忙,没时间过来。有的呢,则是陷入了一个金融知识的误区里面。

举个例子:我这边有个客户,16年的1月份,存了五万块钱三年的利率。那个时候,三年期的利息还有四点多,姑且当成是4.55。

因为银行定期一般都是自动转存的,除非客户要求不约转,才不是自动自动转存。这个客户19年到期的时候,就是死活不来转存。

我们银行是知道他就住在附近,过来很方便,就很好奇,为啥不过来转存。

后来这个客户就说,我们银行在黑他的钱。以前16年的时候,定期三年4.55,可是现在定期三年才3.85。 如果他过来转存了,那利率就变成3.85了。只要他不过来柜台转存,只要是自动转存,就还可以继续享受4.55的利率[捂脸]。

这个真的是想多了啊!这个根本就不可能存在的事情。

16年存的时候是4.55,到19年的时候,不管这其中利率如何变化,结算利息的时候仍然是按照4.55来结算。

但是从19年开始,不管你是自动转存也好,到柜台转存也罢,都是按照19年的利率来重新计算的。

除此之外,很多人还多自动转存,有另外一个误区。很多的人怕自动转存,在存定期的时候再三申明,不要自动转存。

我们在遇见这个情况的时候,刚开始理解不了。因为自动转存,没有任何的坏处啊。

后来给一个客户聊天的时候,才终于是知道,为啥很多人不要自动转存了。

举个例子:

一个人在20年1月1号存了一笔10万的定期一年,他不要自动转存。他所理解的是,只要自动转存了,如果他当天没有来柜台办理,那么过了21年1月1号后,他后面只要没有再满一年,那么所有的利率都是按照活期利率结算。

这个就是一个误区!

自动转存是针对的你满期以后的事情,在上一个年度的利率和他没有任何关系。

20年1月1号存的钱,自动转存,21年3月1号取出来。那么从20年1月1号到21年1月1号,这一年的时间,按照当时的定期利率给你结算。

从21年1月1号到21年3月1号,这时间因为没有满一年,这三个月就按照活期利率给你结算。

所以自动转存是没有任何的坏处的,也根本不存在定期利率变成活期利息的事情。

给你说,这个世界上最希望你变成有钱人的,就是银行了。银行是真的希望你成为有钱人,你有钱了,才能往银行存钱啊!

你身边朋友、亲人、同学,可能会对你羡慕嫉妒恨,对你使绊子,但是银行真的不会。银行希望你天天中体彩一等奖,年年收入过千万[捂脸]!!

在农村商业银行存了3年期大额存单,利率是4.26%,如果利率下调怎么办?

首先,银行的定期存款利率是不会随着市场存款利率下调而下调的,不会受到现在银行利率下调的影响。要不然就没有人到银行去存大额定期存款了,有定期存款的人根本不需要担心利率下调的问题。

其次,三年后银行还会有新大额存款产品推出,三年内是不变的,三年后这笔钱你需要时候就用,如果没有新家庭投资计划,继续存款也不用担心,三年后随着经济的变化银行也会有更多的理财产品推出,不一定全部都是存款,可以是一部分存款,一部分购买银行的理财产品,在稳妥的基础上收益有所提高。

其实当前很多银行的中低风险的理财产品的年化收益率都在4%上下,如果不放心可以购买五大行的银行理财产品,安全系数还是比较高的,小银行的理财产品尽量不去碰。现在手机银行购买理财产品还是比较方便的,选择空间也比较大,不一定非要都存定期存款,存款时间比较长,也不能灵活变现。

现在对于普通老百姓来说,理财的方式还是比较多的。大家也可以多学习一些财富稳健增值的方法,光靠定期存款是跑不赢每年的通货膨胀的。

你在现实中遇到任何难题都可以加盟皓脉财富生活联盟圈咨询。

如果您认同我的观点,请加我的关注并点赞。如果您有创业的难题,生活的难题,企业发展难题,产业升级的难题,资本运作的难题,理财投资或融资的难题也欢迎从我的首页导航条中点击加入我的“圈子”提出,谢谢您们的支持。

在农村商业银行存了3年期大额存单,利率是4.26%,如果利率下调怎么办?

先讲【答案】一切照旧!既然客户已经将资金存进了农村商业银行,存入之初有凭证为证,按照约定的4.26%计息,期限为3年,这样一来,任何一方都必须恪守信用。银行利率下调和正在存续期间的存款无关,只有调整利率后新存入的资金和之前存款到期的情况下,才可以按照新的调整利率计息。

农村商业银行大额存单利息

农村商业银行的大额存单2019年1月4日开始发行,已经将大额存单的利率顶到了最高限值:1个月期最高1.705%,3个月期最高1.705%,6个月期最高2.015%,9个月期最高2.015%,1年期最高2.325%,2年期最高3.26%,3年期最高4.2625%,个别农商行发行的5年期利率和3年期相同都是4.2625%,目前来看,当属3年期大额存单最划算,20万最低认购起点,到期收益可达25575元。

存款遭遇中途下调利率

存款人在定期存款未到期期间,中途遇到银行上浮或者下调利率的情况,与定期存款当期的利息并无任何瓜葛,只有存款到期后转存的情况下,才按照新调整的利率计息。比如20万大额存单3年期的产品,存了2年时银行将大额存单3年期的利率下调为4.2%,降低了0.06%个百分点,这时3年期限并未到期,存款计息继续按照原利率4.26%计算,当存满3年到期后,继续转存的话,才按照新的调整利率计息。

存款按照履约付息

银行产品不论是定存、大额存单还是智能存款、理财产品,银行和客户双方都要按照存入时的约定期限和利率计息和支付。客户提前支取本金和利息的话,除非有单独的规定,否则存款按照活期利率计息,理财产品在封闭期间提前支取,不但没有利息,可能会损失本金;如果遇到银行在存款人存款期限未到,就按照新调整的下调利率计息的情况,客户可以直接到银行投诉中心投诉,也可以去监管部门反映情况,把该得到的利息通过投诉追回自己的权利。

【总结】银行大额存单属于存款类产品,受到《存款保险条例》保护,农村商业银行也是出具规模的地方性银行,不会随便垮台,地方老百姓对农商行的认可度还是基层银行中最高的,大部分农村人去农商行存款比邮储银行要多。不过客户可以放心好了,利率怎么调整,存款不到期不会有任何影响的。

在农村商业银行存了3年期大额存单,利率是4.26%,如果利率下调怎么办?

朋友们好!看标题有三个问题!1是农商行安全吗?2是3年大单,4.2%合适吗?3是定存利率怎么调整!先看农商行,可以说是乡镇朋友理财存款的五朵金花之一(农行,邮储,农商,信用社,村镇)!是国家正规银行,正规存款享受存款保险制度50万最高赔付,安全可信!

第2,据了解,一些大型银行,目前三年大单,大致在4%至3.8之间!而且起点较高,通常要二三十万!农商行4.2%,属于较高水平,同时起点也较低,在1到5万元左右,同类相比,合适!

第三,大额存单属于定期存款,固定利息!在存款之日起,按约定的利息固定!这期间,无论是央行调整利率,还是银行上浮,下浮利率,已经约定了4.2%是固定不变的,不受任何影响!

总结分析,农商行,三年大单,4.2%的年化利率,在市场上属于中上等水平,安全性好,享受保存款保险制度,保本保息!利息是约定好固定的,存款期间内不受利率变化浮动的影响!稳健可靠!

祝朋友们存款理财稳定好收益!

在农村商业银行存了3年期大额存单,利率是4.26%,如果利率下调怎么办?

已经在农村商业银行存了的大额存单,即使基准利率下调,存单利率也不会发生任何改变,仍然维持存款时约定的利率。反过来也是一样的,即如果基准利率上调了,已经存了的利率也不会发生改变。

1.大额存单利率是固定利率。大额存单利率是一个固定利率,这个利率是在用户在银行发生存款行为时所约定的,在整个存款周期之内不会发生改变。若楼主存款时确定了利率是4.26%、3年期,那么在这3年内,该利率是恒定不变的。

对于不同银行的大额存单,或者同一银行不同时期的大额存单,它们利率是有可能不同的,这种变化在存款前对用户有影响,只要存款发生之后就不会再有任何影响。

2.与基准利率挂钩的利率才会发生上下浮动。对于银行存款或者理财产品,以及市面上一些非银行理财产品,有一些是以国家的基准利率作为基础,在其之上进行上下浮动。也就是说,这类产品有可能会随着基准利率的波动而波动,并不是一个恒定的利率。

举个例子,假定有这么一个理财产品,约定收益率是3年存款利率基准+2%,每年调整一次收益率。第一年,若3年存款利率是2.75%,那么第一年收益率是4.75%。若第二年存款利率降到2%,那么第二年的收益率了将降低至4%。

3.房贷利率是典型的随基准利率上下浮动例子。随着基准利率上下浮动的例子有很多,在贷款领域,房贷利率就是一种典型的随基准利率上下浮动的例子。等额本息买房的朋友可以回忆一下,大部分情况下每个月还款金额是不会改变的,但是每当国家基准利率调整时,自己每个月还款的金额就会发生变化。原因就是房贷利率是以国家基准利率为基准上下浮动。

总体而言,楼主所说的大额存单是一个固定利率,不会受到基准利率上下浮动的影响。要想知道自己的存款、理财、投资是否会随着利率上调或者下调,只需要仔细查阅购买协议即可,里面会有明确的说明。

大南山伯爵,资深金融人士,用专业的知识、大白话的方式为您科普投资理财知识,让天下没有难懂的金融!欢迎关注、留言交流。在农村商业银行存了3年期大额存单,利率是4.26%,如果利率下调怎么办?

去年,我们村里修建污水处理厂,要拆迁一部分房子,当时我奶奶的6间老房子都是在拆迁的规划范围内。

房子拆了以后,上头补贴了120万元。我奶奶特别开心,毕竟一下子多了这么多存款,可以做很多的事情。

因为我奶奶年龄比较大了,快70岁了,也不认识多少字,也不懂理财,不知道基金股票这些怎么操作,甚至连支付宝的余额宝也不会用。所以这笔款到账没几天,我奶奶就把钱去存银行了。

在农村,中老年人都喜欢去银行存款。我奶奶在银行存了一辈子钱了,多少有些经验了,所以她在存这一笔钱的时候特地跑了好几个银行,询问各个银行的利率,因为不同的银行利率不同,利息也会相差很多。

当时她选择的是农商银行,农商银行虽然知名度没有国有四大行有名,但是农商行的利率

却是几个银行当中最高的,大额存单的利率达到了4.26%。

我奶奶是定存三年期的,当时她算了一笔账,这120万元3年后到期利息有:

1200000元(本金)*4.26%(年利率)*3年(时间)=153360元。

这个利息是非常可观的,平均每年有50000多元的利息,管一管自己的日常开支,还会有剩余。我奶奶当时是越算越开心,还忍不住和我分享。看着她大笑的样子,我们也很开心。

今年正月里,奶奶突然间给我打来电话,在电话里她哭得泣不成声,说话都带着颤抖的声音。我当时吓到了,以为发生了什么大事情,因为我和我爸都在外地,奶奶一个人在家生活。

后来,我才知道奶奶已经哭了两天了,也没有吃喝。因为她先是在当地新闻上看到报道说,农商行的大额存单利率会进行利率下调,从原来的4.26%下调到3.9625%。

而且我们家的邻居也刚到当地的农商行存过钱,利率确实是3.9625%。我奶奶一听说利率下调,她想到了自己存的120万元,就慌了,因为这下利息会少很多了。

如果按照现在的3.9625%的利率来算,那么存三年期,利息是:1200000元(本金)*3.9625%(利率)*3年(时间)=142650元。那么相比以前利息少了:153360-142650=10710元。

一下子少了10710元,我奶奶觉得有点接受不了。更重要的是,她担心后期利率还会继续下调,这样存款的利息越来越少。

她越想越难受,也不吃不喝,就是哭泣。后来想起来,我大学学的是金融类专业,所以就打电话给我了。

我先安抚了下她的情绪,让她先不要慌张,因为她的利息钱一分钱都不会少。这一次农商行的利率下调和她的存款没有任何关系。

第一,农商行的利率下调是银行根据自身业务情况,来进行合理调整的。比如存款快要饱和的时候,会做些调整,都属于正常的。

第二,奶奶之前的存款是在利率下调之前存入的,在合同期内,利率会继续按照之前的执行,和现在的利率没有关系。

第三,只要不是自己提前取款,不是自己单方面解约的话,利息都是没有影响的。

所以不要太慌张,也不要人云亦云。奶奶听完后,问了句:“真的吗?你没有哄奶奶开心吧?”

“我是您孙女儿,我怎么可能会骗你呀,奶奶。”我笑着说。

电话那头传来了奶奶的笑声,我也松了口气。挂电话前,奶奶硬是要给我5000块钱,无论我怎么拒绝,她还是转给了我,我给她退回去了,让她放宽心,要吃饭。

为了让奶奶更加放心,后来有个周末假期的时候,我回了趟老家,我带着奶奶去了趟农商行,咨询了下柜台人员,柜台人员也说奶奶的存款利息不受影响。我看着奶奶长吁了一口气,这下她应该彻底放心了。

后来,我在想现在越来越多的人喜欢去银行存定期了,一方面在本金的安全下会有些利息,另一方面存了定期后也会控制自己的冲动型消费,节约不少钱。最终,真的能够把钱存下来。

那么随着存款的变化,各大银行的利率也都会有变化,会上升,会下调这些都是正常的调控。

如果你的存款利率下降了,也不要着急,在这里说几点自己的感受:

1. 保持良好的心态,不要慌张。因为你一旦慌张了,就会容易乱了方寸,比如会着急地取钱,随便找个银行存钱,这些都会让你的利息有所损失。

2. 保存好存款时的合同和各项凭证。这个很重要,因为存款的各项事宜,合同上都会写得很清楚。而凭证的话也是在遇到问题后,可以很好地协助解决问题。

3. 不要一味地觉得利息越高越好。存钱首先要考虑的就是资金的安全,如果利息特别高,那么就要注意了,是不是购买了保险等理财产品,这些与你的初衷是否相符。

你喜欢在银行存定期吗?在你存款的过程中,有遇到过类似的事情吗?可以一起来分享下,让更多的人受益。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。