70后们,国有银行养老储蓄存款,年利率最低4%,你会买吗?

如果是我,我肯定会买的。

目前来说,各大银行的储蓄存款利率相对较低,三年期、五年期整存整取利率一般都在3%以下。甚至有的银行五年期定期存款利率还和三年期存款利率出现了倒挂。

三年期整存整取大额存单虽然能够利率比3%高一点,但是起步金额就需要20万元以上。对于像我这样的普通人,门槛有点高了。

还有一种比较安全的理财产品是储蓄国债。根据11月份的发行公告显示,三年期储蓄国债的利率只有3.05%,五年期是3.22%。没错,利率又降了。

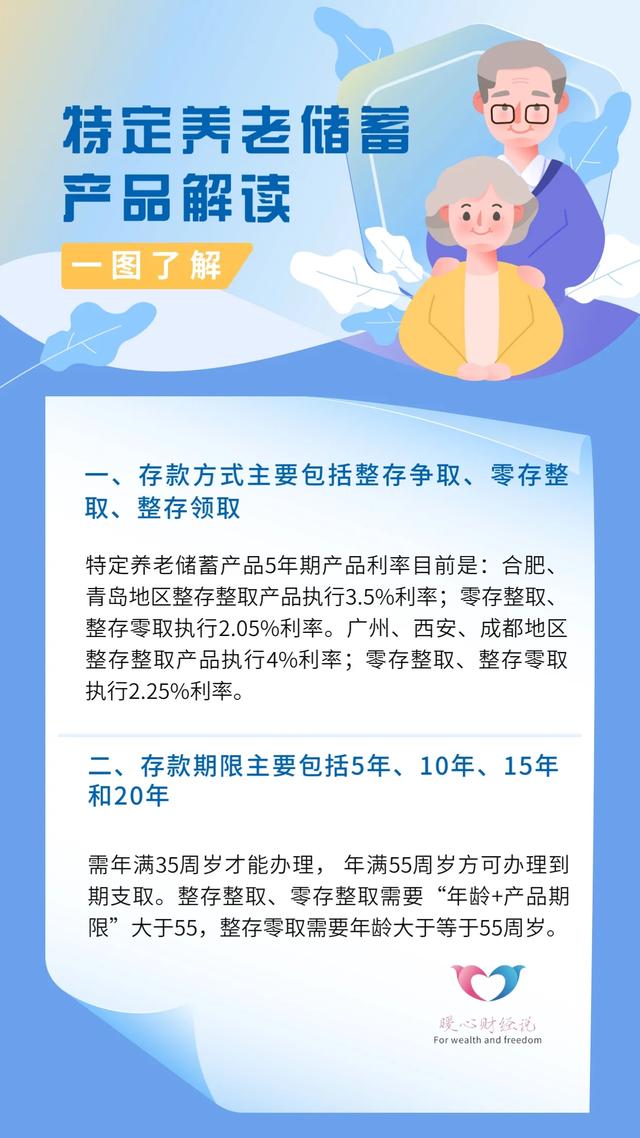

特定养老储蓄存款,是国家为了丰富养老理财产品,在今年开始试点的一种新型存款模式。目前特定养老储蓄产品的5年期产品利率,合肥、青岛地区是3.5%,广州、西安、成都地区是4%。

目前,特定养老储蓄存款产品仅仅在以上五个地区试点。试点的银行主要是中国银行、工商银行、农业银行和建设银行这传统四大行,安全性是毋庸置疑的。

试点的规模有限,有需求的老人应当趁早。每家银行的发行限额只有100亿元,个人购买额度的上限是50万元(恰好符合存款保险条例的上限保障,属于双重保险)。

特定养老储蓄产品,高利率,又安全,相信肯定受到大家欢迎。

不过,特定养老储蓄产品,之所以称之为特定养老储蓄,还有一个条件限制:那就是购买年龄和到期年龄,年龄和产品期限要大于55。

特定养老储蓄产品,必须要35周岁以上才能够购买,不到55周岁不能提取。比如,35周岁以上、40周岁以下的年轻人只能购买20年的特定养老储蓄产品。

所以,虽然想买,我们还要看好自己符不符合购买条件哦。特别是15年、20年的产品,个人也要考虑一下资金的规划。

最后再提一下,特定养老储蓄产品,只要不是通过个人养老金资金账户购买的,不会享受个人所得税的优惠。

70后们,国有银行养老储蓄存款,年利率最低4%,你会买吗?

我一定会买。尤其70后,当然要买呀。

分析储蓄存款的优缺点,讲讲我主张买的理由。

优点一:储蓄存款约定利率不低于4%,现在国有大银行,包括商业小银行,5年利率几乎没有高于4%的。

优点二:免征税。储蓄存款享受国家税收优惠政策,这一部分份额在年末个人收入总额中剔除。这一条尤其对央企国企的员工非常友好,年底个人所得税的申报中,享受如同教育和房贷项目类的扣除。这一条变相等于给4%的利率上增利。

优点三:70后正是40~50出头的年纪。有了一定的生活积累和储蓄,根据自身的条件和需求,对未来定有短期或长期的规划。储蓄存款的5、10、15、20年的四种期限,正好能满足70后的各自规划。

优点四:安全性媲美国债及 定期存款。

尤其是在今年,银行接连大幅调整定期存款利率,债市的巨额赎回引发银行理财爆雷。作为老百姓,想要找一个稳妥的投资方式,储蓄存款来的刚刚好。

但它也绝不是完美无缺的。储蓄存款流动性不强,不能随时提取。所以为何我认同主张 70后人员适合购买,有了一定的经济基础,人生有了一定的阅历,思想逐渐成熟,生活有规划。

还有一点,你想多买也不允许,储蓄存款每人是有限额的。从这一点也反过来证明了,这是政府给每个老百姓的福利呀。

70后们,国有银行养老储蓄存款,年利率最低4%,你会买吗?

能买,肯定有很多人要买,必定现在银行利率3年定期才3%,现在养老储蓄利率给4%,谁不买才傻呢,可能银行卖养老储蓄是要讲条件的,若对外开卖时,我们一定要认真阅读合同购买规则,否则象保险一样,买后上当。

70后们,国有银行养老储蓄存款,年利率最低4%,你会买吗?

感谢邀请,更感谢楼主的提问。

楼主你好,70后的人群,在国有银行养老储蓄存款,年利率最低可以达到4%以上,你会选择购买吗?首先我们需要注意一点,这个存款储蓄和我们正常的存款储蓄它是不一样的。他这个是用作养老储蓄存款,也就是说你不能够随时支取随时使用,虽然本质上来讲这个利率水平比较高,但是我们一定不能够选择大额储蓄,一定不能够选择把自己所有的钱放在这样的一个储蓄产品上。

因为他是养老储蓄,所以说,养老储蓄的概念是什么呢?就是为自己今后的养老做的一个储蓄。那么我们可以拿出一部分钱来,确实你要放到今后养老去使用,这是没有任何问题的。比如说你一年拿出1万块钱来当成自己的养老使用,那么我们就可以来进行养老储蓄,毕竟这样的一个储蓄利率水平,比起正常的银行储蓄利率还是要高一些的,是值得我们去选择的,但是在选择额度方面应该是适可而止,不能够太多的去选择,虽然说它的利率很高,如果说你把很多的钱放在里面,很显然这个的灵活使用就没有这么太方便了。

所以我个人的建议是养老储蓄,可以适当考虑,但是它仅仅只是适度考虑,并不能够完全依赖这个储蓄来进行理财。我们可以把自己用作养老的钱放在里面,而且还有一个好处,它毕竟可以长期的放在里面,不至于你提前消费,所以说这是完完全全能够让自己把钱真正意义上存下来,是有这样的好处,所以我们拿出自己每年所规划养老的钱,存在这上面就可以了,是可以考虑的。

感谢阅读,请加我的关注。

70后们,国有银行养老储蓄存款,年利率最低4%,你会买吗?

是否会买养老储蓄,这个主要看自己的实际情况了。

近日,国有四大银行推出养老储蓄产品,期限达到了5年,10年,15年,20年,年利率也达到了4%,这样的产品年利率比较高,也是比较适合求稳的投资者购买的。

当然了,是否可以买,这个就要看自己的风险承受能力,以及投资渠道和投资能力了。

1、想安全的话,购买养老储蓄很合适如果想安稳,买四大银行的养老储蓄产品就比较合适了。四大银行是我国四家最大的国有银行之一,经济效益非常好,经营也非常稳健,非常值得信赖。而且四大银行在全国各地都有很多的营业网点,很多居民家门口就有,可以说存钱取钱也非常方便。

而且养老储蓄存款还是银行存款产品,应该受到国家存款保险制度的保障,只要是个人在每家银行存款不超过50万元,就可以获得存款保险制度的全额保障,显然是非常安全的。

而且养老储蓄产品虽然年限比较长一些,但是存款利率也比较高,达到了4%的样子,这样的年利率比不少银行3年期大额存单的利率3.25%要高不少了,这样来说,对于追求安全的投资者来说,存养老储蓄产品的话,还是相当合适的。

因此,如果想安全的话,购买养老保险储蓄产品非常合适。

2、如果投资水平高,也可以不买养老储蓄产品年化利率为4%,对于追求安稳的投资者来说是非常合适的。但是如果有些投资者投资水平比较高,在股市等方面拥有丰富的投资经验,而且也非常善于长期投资和价值投资,那么也是可以不买养老储蓄产品的。

比如一个朋友从十年前就开始购买四大银行的股票,只要有钱就去买,然后到现在大概有四大银行的股票有50万股了,市值达到了150多万,去年每股大概分红0.2元左右,这样仅仅去年分红就可以达到10多万元。

即使是按照现在的股价来看,四大银行的股价也不算高,市盈率大概只有4倍左右,市净率在0.5倍左右,每年股息率在6%左右,如果拥有比较丰富的股市投资经验,现在逢低买入一些四大银行股,然后长期持有10年以上,然后就是每年吃分红,也是相当不错的选择了。

这样的收益率虽然风险相对存款稍微高一些,但是四大银行经营稳健,业绩每年稳定增长,只要是长期持有然后每年分红,这样来说,整体上风险也不算太大,而且每年也可以获得比较稳健的分红收益。

因此,如果投资水平比较高,拥有比较丰富的股市投资经验,也可以逢低买入四大银行股票长期持有吃分红,大概每年也可以获得比较稳健的收益。

3、结论综上所述,四大银行推出的养老保险存款产品,年利率可以达到4%,比银行定期存款和大额存单利率要到一些,对于求安稳的投资者来说,非常值得购买。但是如果是投资水平比较高,拥有丰富的股市投资经验,那么逢低买入四大银行股长期持有吃分红,大概也是比较稳健的投资选择。

70后们,国有银行养老储蓄存款,年利率最低4%,你会买吗?

11月20日开始,特定养老储蓄正式在5个城市四大国有银行试点开售了,前往银行办理和咨询的人不少,但因不了解该款产品而持观望态度的人也不在少数。

所谓“养老储蓄”,字面意思也能看出,该款产品区别于一般的存款,有补充养老的作用。

根据现行法定退休年龄,女性职工50岁退休、男性60岁退休,而广大70后,当前年龄介于43岁-52岁之间,正是即将面临退休的那批人。

对于面临退休的70后而言,养老储蓄存款究竟值不值得购买呢?这款产品推出的意义是什么呢?我们不妨看一下该款产品的优缺点:

首先,为什么要推出特定养老储蓄存款?其作用和意义是什么?大家都知道,我国养老金有三大支柱:

第一支柱是基本养老保险,带有强制性,同时也是养老金的主要支柱。按照《社保法》的规定,养老保险累计缴费满最低15年的要求之后,达到法定退休年龄并办理退休手续后的次月开始,便可按月领取养老金。

第二支柱是职业养老金计划,这是“补充养老金”,或者说是“雇员福利”,比如有些企业或单位为职工缴纳企业年金、职业年金或者公积金,这些都可以作为基本养老金之外的养老补充。

在以往,第一支柱为主、第二支柱为辅,这两项保障老年人退休之后的基本生活。

然而,其实单靠第一和第二支柱,并不能完全解决问题,比如根据人社部的数据,2021年全国企退人员,月平均养老金2987元;再就是第二支柱中的企业或者职业年金,因为不具有强制性,所以覆盖率仍然很低,比如2020年企业年金的覆盖率仅为6.8%,这就意味着9成以上的职工是没有企业年金的。

一是基本养老金水平不高、二是补充养老金的覆盖率不高,而随着经济的发展和生活水平的提高,支出也在增长,同时我国老龄化也逐渐趋重,单依靠第一和第二支柱,包括老人自身在内,全社会面临的养老压力都比较重。

意识到这一问题之后,第三支柱就应运而生了,所谓第三支柱就是“个人或家庭自主自愿安排参与的养老储蓄计划”,近期试点开售的特定养老储蓄就是其中之一。

以第三支柱作为第一和第二支柱的支撑,那么退休后的基本生活就更有保障,子女、家庭承担的负担也就会有所降低。

然而,根据人社部数据,第三支柱的占比并不高,甚至少得可怜。比如根据统计,截至2021年末,第三支柱的占比仅为0.01%,而第一和第二支柱的占比则分别达到了65.76%和34.23%,仍发挥着主要作用。

如何引导第三支柱的参与,就成了一个亟待解决的问题。

据此,今年7月份,银保监会、央行联合下发了《关于开展特定养老储蓄试点工作的通知》,通过开展特定养老储蓄试点,来丰富第三支柱养老金融产品供给、满足大家多样化的养老需求。

根据“通知”的要求,11月20日开始,中农工建四大国有银行在合肥、广州、成都、西安、青岛5个城市开展为期1年的试点,单价规模控制在100亿之内,试点发售特定养老储蓄存款。

与此同时,在上个月4日,人社部、财政部、银保监会等5部门又联合发布了《个人养老金实施办法》,对“个人养老金”参加流程、账户管理、产品管理等各个环节都做出了规定。

无论是“通知”还是《个人养老金实施办法》的发布,其作用和意义都是为了“补充养老金”,通过这种方式来提高退休后生活来源、保障生活水平。

二,这次试点发售的特定养老储蓄存款,有哪些特点?是否值得购买?时间来到11月份,按照“通知”的要求,以上5个试点城市的四大国有银行,如期发售特定养老储蓄存款。

那么该特定存款,相较于普通银行存款,有哪些特点呢?归结起来,有以下几个优势:

1,利率高:

相较于普通存款产品,养老储蓄存款最大优势在于利率高,利率水平最高可达4%,而且以5年为周期调整一次,不排除5年后利率继续上调的可能性。

利率高达4%,单这一点,就较普通存款有很大的吸引力,毕竟如今存款利率存在下行通道中,即便是5年期的定存,利率也只在2.7%左右。而且相较于国债3.05%-3.22%的收益率,养老储蓄存款也有优势。

当然,最高4%并不意味着所有产品都是4%,有的可能是3.5%,甚至2.25%、2.05%,关键还要看存取方式、起存金额、存款期限和地区差异。但总体来说,养老储蓄存款较同期限普通存款和国债都有优势,收益更高。

2,安全性高:

虽然是“特定存款”产品,但本质上养老储蓄存款也属于“存款”的范畴。

既然是存款,那么就受《存款保险条例》的约束,50万以下本息在任何情况下都有绝对的安全保障。

而且从规定来看,储户在单家试点银行特定养老储蓄产品存款本金上限就以50万为限额,不能超出,这就能确保本息安全近乎100%。

3,更灵活:

养老储蓄存款也体现出了灵活的一面,具体表现在存取方式和存款周期上:

以存取方式为例,有整存整取、零存整取、整存零取这三种类型,购买者可以根据自身条件和需求自由选择。且虽然是封闭式管理,但遇到突发状况时,允许提前支取,而且前5年是根据存入当日的银行挂牌利率计息,而不是根据活期利率。

举个例子讲,比如购买了10年期的养老储蓄存款,到第8年时取出,那么前5年按照挂牌利率计息,利息有很大保障,后面的3年才按照较低的活期存款利率计息。

存取方式上另一个灵活体现就是可以按月、按次、一次性存入,次次累计,起存金额最低5元。

再就是体现在存款周期上,涵盖5年、10年、15年、20年四个期限,客户可以根据未来的资金支取和使用安排,自行选择存款期限。

4,可以抵扣个税:

大家都知道,此前在个税抵扣项目上,只有子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人这5大项。

而根据今年9月份的税收优惠要求,个人养老金也可以抵扣个税了,购买个人养老金产品的纳税人,在个税APP上导入个人养老金扣除信息,预扣预缴或者年度汇算清缴时,可享受优惠。

目前可以按照每年1.2万元的限额予以税前扣除,相当于又享受了一次个税优惠。

从以上4点来看,特定养老储蓄存款相较于普通存款的优势还是很大的,值得推荐和购买。

不过,既然是具有补充养老性质的储蓄存款,那么在购买时就有一些特定的条件,表现为以下几方面:

一是现在尚处于试点阶段,在地域上有所限制,除了上述5个试点城市之外,其他地区的人暂时还不能存。当然,也可以尝试线上购买,这是突破地域限制的一个有效办法。

再就是最低35岁以上才能购买,且“年龄+存款期限”原则上需要达到55周岁;如果想要购买更短期限的产品,则意味着对年龄的要求会更高。

三是有最低和最高限额的限制,虽然有些产品只要求5元起存,但个别产品的起存点则是1000元或者其他更高的金额;当然也有最高额限制,除了个人在一家银行最高不能超过50万之外,每个年度的上限暂定为1.2万元。

也就是说,对于特定养老储蓄存款,并非人人都符合购买条件的,年龄上的限制就“淘汰”了一批人。

另外对于有较高购买需求的人来说,也不能像普通存款那样,想存多少就存多少,目前上限为1.2万元/年,当然不排除以后根据需求或经济发展,提高限额的可能性。

三,作为70后,你会购买吗?综合考量来说,对于即将面临退休的70后,养老储蓄还是非常值得购买的,尤其是对于那些养老保险缴费基数低、缴费年限短、没有企业年金等补充养老金的70后来说,倘若预期退休后的养老金水平较低,那么养老储蓄存款可以作为很好的补充。

当然,话虽如此,最终是否购买还取决于个人的收入水平、支出计划,以及是否有其他更高收益的投资渠道,个体之间自然是有差异的。

但退一步讲,可以根据自身的经济能力,适当地购买,比如每年能存下1万元的闲置资金,那么完全可以只购买1万元或者5000元,反正上限是1.2万元,少买一些也是可以的,毕竟对比普通存款产品来说,利率水平要高一个档次。

综上,特定养老储蓄存款属于养老金第三支柱的一部分,可以作为退休后的养老补充,在利率、安全性、灵活性、抵税方面都具有明显的优势。

个人建议,在条件允许的情况下,可以适当购买一些,这也相当于一种被动储蓄,到退休之后,效果就显现出来了。

对此,大家怎么看?欢迎留言交流;

码字不易,给点个赞、点个关注吧。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。