养老金中基础养老金和个人账户养老金哪个占的比重更大?

大多数情况是基础养老金所占比重更大,特殊情况会是个人账户养老金。不过,不要忘记养老金还有过渡性养老金。

过渡性养老金,实际上是当地建立个人账户养老金制度以前的缴费年限和视同缴费年限,针对缺少个人账户养老金缴费年限的一种待遇补偿。

如果说是建立个人账户制度以后,缴纳养老保险的实际缴费年限,产生的养老金待遇,只有基础养老金和个人账户养老金两部分构成。

基础养老金和个人账户养老金的计算公式全国统一。具体计算公式如下:

60%基数缴费是什么情况?(一)基础养老金待遇:如果说按照60%的基数缴费,基础养老金是0.8%的养老金计发基数。

山东省今年的60%基数是3980元,养老金计发基数是7182.5元,因此缴费一年可以领取57.46元的基础养老金。

(二)个人账户养老金待遇:

按照3980元的基数缴费,每月进入个人账户318.4元,一年是3820.8元。

如果是50岁退休,计发月数195个月,每月领取19.59元的个人账户养老金。

如果是60岁退休,每月可以领取27.48元的养老金。

很明显,60%基数缴费产生的个人账户养老金要比基础养老金少得多。

不过如果是300%基数缴费,在60岁退休的情况下,基础养老金能够领取143.65元,个人账户养老金能够领取137.4元,相差已经不大了。

实际上按照正常规律,计算缴费基数的社平工资和计算养老金的社平工资一样的话,个人账户养老金在300%缴费基数情况下会更高一些。

如果一个人的退休年龄晚是65岁甚至70岁退休,计发月数会更小,个人账户养老金会更高。

对于大多数普通人,是不可能按照300%基数缴费或者是延迟到60岁以上退休的。所以,大多数情况下是基础养老金待遇更高。

养老金中基础养老金和个人账户养老金哪个占的比重更大?

养老金中基础养老金和个人账户养老金哪个占的比重更大?我们的养老金分为基础养老金和个人账户养老金两个部分,从大多数人退休人员领取的养老金结构和养老金计算的规则来分析,基础养老金所占的比重一般都会远远高于个人账户养老金。

基础养老金所占的比重要高于个人账户养老金,这是由我们在退休前缴纳的养老保险的结构紧密相连的。在我们缴纳养老保险时,分为单位缴费和个人缴费两个部分,其中单位缴费部分占了总缴费比例的三分之二,个人缴费部分刚好是缴费比例的三分之一。而单位缴费部分是计入的统筹账户,统筹账户正好是用于计发基础养老金的;个人缴费部分是计入个人账户,个人账户是用于计发个人账户养老金的。

基础养老金之所以要高于个人账户养老金,这是由养老金的计发方式决定的,基础养老金带有共享经济发展成果的性质,需要和当地的经济发展水平相联系,同时也是经济发展的成果在养老金计算中的具体体现。

基础养老金是按照退休前上一年度职工月平均工资和本人平均指数化缴费工资之和的平均值来作为计发基数,每缴费一年发给1%的基础养老金。这里的退休前上一年度职工月平均工资,体现的就是当地的经济发展成果的表现,当地经济发展水平越高,上年度职工月平均工资就会越高。

本人的平均指数化缴费工资,就是自己的缴费贡献,这种缴费贡献既有单位缴费部分,也有个人缴费部分,也可以理解为享受上年度职工月平均工资的一种比例,但这种比例每个人是不一样的,缴费基数高的人,缴费年限长的人,缴费贡献相对就会大一些,这就是平均指数化缴费工资所占职工社会平均工资的比例。

个人账户养老金是按照个人账户总额除以相对应的计发月数,个人账户总额也是自己缴费贡献的另一种体现,交多交少都是自己的钱,但是个人缴费的比重既是自己享受个人账户的养老金的比重,同时也是享受上年度职工月平均工资的比重。只是这种比重是按照统筹账户和个人账户的比重来分配的,统筹账户占了三分之二,所以基础养老金基本上就要占到三分之二,个人账户只占三分之一,个人账户养老金基本上也就只占三分之一左右。

比如一个人缴费30年,平均缴费基数是每月5000元,平均缴费指数为80%,假如退休时的上年度职工月平均工资为8000元,60岁办理退休,我们来看看基础养老金和个人账户养老金所占的比重是多少。

基础养老金部分,是按照上年度职工月平均工资和本人的平均指数化缴费工资的平均值作为计发基数,每缴费一年发给1%的基础养老金。按照上面的数字来计算8000元加上6400元,二者的平均值为7200元,每缴费一年的基础养老金为72元,缴费30年每月的基础养老金为2160元。

个人账户养老金部分,按照平均每月5000元的缴费基数来计算,每月个人账户为400元,每年4800元,缴费30年个人账户余额为144000元,在不考虑资金利息的情形下,每月个人账户养老金为1036元。

从这个实际计算的结果来看,基础养老金差不多比个人账户养老金要多一倍左右,这和单位缴费正好比个人缴费要都一倍左右这是非常吻合的,但由于数据也是举例的,而且个人账户养老金部分没有计算资金利息,其实资金利息是比较高的,在养老金计算时,加上资金利息个人账户养老金实际还要增加一部分,综合起来达到养老金的总额的三分之一是没有问题的。

综上所述,退休人员的养老金分为基础养老金、个人账户养老金两个部分,由于缴费时,单位缴费部分占了三分之二,个人缴费部分只占三分之一,所以在养老金时,基础养老金占养老金的比重也是三分之二左右,个人账户养老金所占的比重也只有三分之一,这和在岗时的缴费结构是完全吻合的。

养老金中基础养老金和个人账户养老金哪个占的比重更大?

在缴纳养老社保时,其实每个人的社保账户都会分为两个部分来入账,他们是同时缴纳进去的。一部分就是社会统筹的部分,一部分是个人账户部分,那么未来社会统筹的部分就会转换为基础账户养老金。个人账户部分就会转换为个人账户养老金。所以两者肯定是息息相关,但是如果从现在的重要性和未来的发展趋势来看,基础养老金的比重将会越来越大,而个人账户养老金部分则会慢慢缩小。

那么为了清晰的看到这种对应关系,其实在社保缴纳时基本上也做了分开。也就是城镇职工养老社保缴纳时,也分为单位缴费和个人缴费两个来源,最终单位缴费部分占了总缴费比例的2/3,进入了社会统筹的大账户。而个人缴纳部分占了总比例的1/3,进入了个人养老金账户。

我们在推办理退休手续时,初始的养老金金额制定,其中基础养老金账户部分主要是依据本地月平均工资收入水平和之前的缴纳基数以及年限,最终算出来的。但是个人账户养老金部分,它是一个明确的数值,就是按照自己的最终账户余额除以139个月得出的金额,但是这仅仅是退休时计算出来的养老金初始金额。

那么在未来真正领取的养老金数额,其实是有三部分构成的,除了以上所说的基础账户养老金加上个人账户养老金。还应该再加入调整的养老金数额。也就是我们人社部养老金上调所增加的数额。到目前为止已经17年连涨了。如果一个老人在17年前退休,他有可能现在惊奇的发现,现在的养老金早已经同当初数额对比,翻番还有多,那么这个多出来的增加部分,其实就是调整了养老金数额累计。他已经远远高于退休时计算出来的养老金数额了。

那么这个每年调整的养老金数额是按照什么样的基础来计算呢?它主要就是按照基础账户养老金数额来计算的,同个人账户养老金余额或者每月领取的个人账户养老金数额没有任何关联。如果将其合并到基础养老金之内,那么我们可以清晰的看到,随着退休期限的加长,基础养老金比重越来越大,而个人账户养老金比重越来越小。

这给了我们一个什么启示呢?那就是告诉大家,在工作期间,争取要将缴纳社保的期限延长的越长越好,缴纳的基数越高越好。那么这不但可以在办理退休时提升自己的基础养老金数额,也可以在未来养老金上涨调整时调整的更多。

现在大家明白了吧!

养老金中基础养老金和个人账户养老金哪个占的比重更大?

毋庸置疑,基础性养老金比个人账户养老金比重大,这是由城镇职工养老保险缴费标准和养老金核算办法决定的。

城镇职工养老金由基础性养老金和个人账户养老金组成。此外,拥有符合政策规定的视同缴费年限的人,还可以额外享受过渡性养老金。

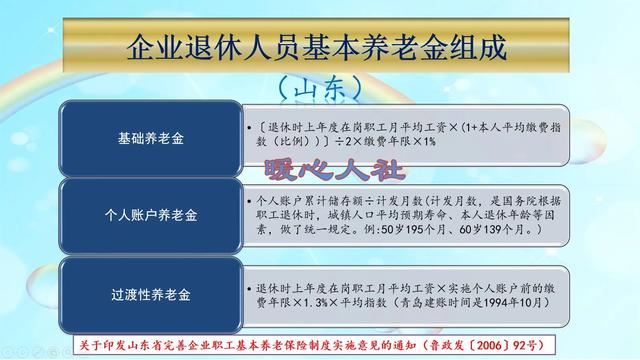

其中,基础性养老金=退休时当地上一年度社会平均工资计算基数×(1+历年平均缴费指数)÷2×累计缴费年限(含视同缴费年限)×1%。基础性养老金待遇由退休时当地上一年度社会平均工资计算基数、累计缴费年限、平均缴费指数决定。

个人账户养老金=养老保险个人账户累计本息总金额÷退休年龄对应的养老金计发月数(50岁195, 55岁170 ,60岁139)。个人账户养老金待遇水平由养老保险个人账户累计本息金额和退休年龄决定。

养老保险个人账户累计储存金额主要是由参保人个人缴费的本息组成的。参加工作早的,曾经有过养老保险单位缴费部分小比例划入过个人账户的历史情况。

过渡性养老金比较复杂,各地计算公式不统一,在哪个地区,按哪个地区的公式核算。过渡性养老金待遇水平的高低由当地社会平均工资水平和参保人视同缴费年限的长短决定。部分地区还和本人缴费水平有关。

城镇职工养老保险参保人个人缴费标准大多为缴费基数的8%,全部划入个人账户。而单位缴费标准在不同地区不同阶段为12%~20%左右,近几年有全国统一为16%,向全国统筹迈进的趋势。单位缴费部分目前全部划入统筹基金。

从两者的缴费标准来看,大体上化入个人账户费用和划入统筹基金账户费用的比例为1:2。

发放基础性养老金的资金来源于统筹基金账户。发放个人账户养老金的资金来源于个人账户。无论是哪个账户,养老金待遇都和缴费年限、缴费水平成正比。多缴多得,长缴多得。

退休职工所在地区不同,个人缴费情况不同,基础性养老金和个人账户养老金的比重不同。但计算公式决定,基础性养老金待遇水平远远大于个人账户养老金水平。

养老金中基础养老金和个人账户养老金哪个占的比重更大?

感谢邀请,更感谢楼主的提问。

楼主你好,养老金中的,基础养老金和个人账户养老金,哪个占的比重更大呢?我们的养老金确实分为两部分,一部分是个人基础养老金,另外一部分是个人账户养老金,那么基本上个人基础养老金的占比是比较大的,占有我们养老金总额的大约2/3左右,而剩余的个人账户养老金大概占比是1/3左右。但这个比例也并不是绝对的,有一点不过可以肯定,个人基础养老金肯定是要高于个人账户养老金的,这是毫无疑问的。

因为有一部分人他可能拥有视同缴费年限,如果说你拥有视同缴费年限,就会拥有一部分过渡性养老金,那么把这个过渡性养老金算到我们养老金的总和里,其实我们个人基础养老金的占比就不会这么大了就不会达到2/3,但至少也是在1/2以上这样的一个占比,剩余的部分就是,个人账户养老金和我们个人过渡性养老金,来组成的,所以说个人基础养老金永远是占比最多的一部分。

而我们的个人基础养老金,是由累计缴费年限,平均缴费指数和所在地区的上一年度社会平均工资来计算的,所以为什么我们总是在讲累计缴费年限越长,将来享受到养老金的待遇水平也会更高,其实它就是这样的一个道理,如果说你的累计缴费年限比较短,平均缴费指数也比较低,那么将来的养老金,其实会直接影响到我们个人基础养老金,从而你的养老金的总额相对来说也是比较低的。

感谢阅读,请加我的关注。

养老金中基础养老金和个人账户养老金哪个占的比重更大?

无论是基础养老金,还是个人账户养老金,都是基本养老金的组成部分,有视同缴费年限的参保人员还有过渡性养老金。

从基本养老金的占比来看,基础养老金最大,过渡性养老金次之,个人账户养老金垫底。

在同等条件下,基础养老金越高,过渡性养老金和个人账户养老金也就越高,基础养老金的价值就在于此,要不然,怎么能称得上是基础的养老金呢,它是基本养老金的根基。

工龄(视同缴费年限+实际缴费年限,下同)、缴费指数和社会平均工资(养老金计发基数)是决定基本养老金高低的三大核心因素, 它们之间呈现出相互依托的关系,一个因素出了问题,必然会影响到其他两个因素所起到的作用和价值的大小。

工龄越长,缴费指数越大,社会平均工资(养老金计发基数)越高,基础养老金也就越高,过渡性养老金也就越高,个人账户养老金也就越高,谁也离不开谁。

前几天,一位北京女性退休人员晒出了自己的基本养老保险待遇核准表。

别看这位北京女性退休人员的工龄只有二十二年左右,但是她的基本养老金却高达5000余元,其中基础养老金有3300多元,个人账户养老金有1700余元,基础养老金的占比达到了66%,个人账户养老金的占比只有34%。

如果退休人员有视同缴费年限,那么,基础养老金在基本养老金中的占比就会有所下降,但所占比重还是最大的。

现在已到点退休的男性退休人员中,他们的基本养老金中都有过渡性养老金,所以基础养老金在基本养老金中所占比重有所降低。

目前已到点退休的女性退休人员中,有的退休人员的基本养老金中就没有过渡性养老金了,所以基础养老金在基本养老金中所占比重就会最大化。(原创:周凤迟)

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。