养老金怎样才能拿得多?

很多人都想知道如何才能领取更高的养老金。实际上我们通过养老金的计算公式分析,影响养老金高低的主要因素有六个,我们可以针对性的选择。

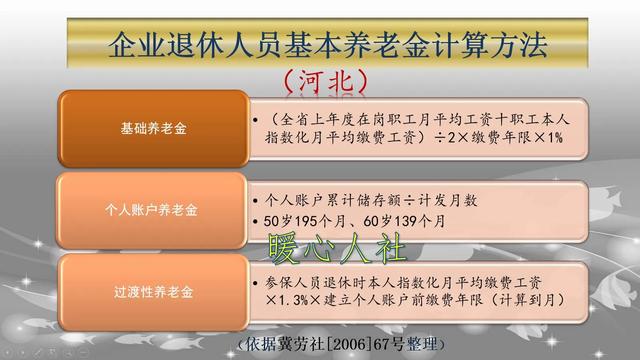

影响养老金的第一要素是缴费年限。首先,缴费年限是养老金计算公式中基础养老金的重要因素。基础养老金部分主要是根据缴费年限的长短,领取一定比例的社会平均工资。比如说按照60%基数缴费,每年可以领取0.8%的退休上年度社会平均工资。

第二,养老保险个人账户的余额是逐年积累的,一般来说缴费年限越长积累的额度会越高,进而会提升个人账户养老金的余额。

第三,缴费年限,并不是从社保缴费开始计算的,还有实施养老保险制度以前的视同缴费年限。我国建立统账结合的养老保险制度以后,才出现了个人养老金制度。在此之前的缴费年限和视同缴费年限都会计算过渡性养老金。一般来说,缴费年限越长,拥有计算过渡性养老金年限的可能性会越高,时间也会越长。

缴费基数是影响养老金高低的第二重要因素。缴费基数与当年社会平均工资的比值被称为缴费指数,是用于计算基础养老金。相同缴费年限的情况下,缴费指数越高,基础养老金也越高。

如果说我们按照100%的基数缴费,每缴费满一年可以领取1%的退休上年度社会平均工资的基础养老金。

缴费档次每上升或者下降20%,基础养老金都会上升或者下降0.1%的退休上年度社会平均工资。

除了缴费指数以外,个人账户的积累额度也会受到缴费基数的影响,毕竟每个月养老保险个人账户的记入钱数是按照缴费基数的8%确定的。

影响养老金高低的第三因素是退休上年度社会平均工资。退休上年度社会平均工资,有的地方也称为当年的养老金计发基数。虽然说同一个地区是一样的,但是全国还是有31个省份。在经济发达的地区,退休计算养老金使用的社平工资会越高。比如说上海市2021年计算养老金使用的社平工资是10338元,深圳市养老金计发基数是10360元,北京市是10534元。但是像河南、河北、山东等地普遍都在五六千元。这种情况下计算出来的养老金,就会往往相差悬殊。

第四个因素,退休地。实际上,退休地的不同,还会影响退休以后养老金增加的方案不同。养老金增加相同的比例,但是要以当地人均养老金水平为基础,所以在养老金水平较高的地区退休,增加养老金也很划算。反之,在人均养老金水平较低的地区退休,增加养老金的速度也相对缓慢。

第五个因素,退休年龄。个人账户养老金计算公式中有使用到退休年龄的情况,主要是通过个人账户养老金的计发月数来体现。当50岁退休,计发月数会是195个月 ;如果是60岁退休,计发月数是139个月。从40岁到70岁,不同的退休年龄,都有不同的计发月数。

第六个因素,过渡性养老金的计算方式。实际上,我们每一个省份的过渡性养老金计算公式都是有各省自行确定,报人社部备案后实施的。

过渡性养老金主要是针对建立个人账户制度,以前的缴费年限和视同缴费年限计算的,缺少个人账户养老金的一种补偿。

像山东省实际上过渡性养老金的起始时间也不一样,青岛市是1994年10月之前的缴费年限,而其他地区则是1996年1月之前的缴费年限。

综上所述,养老金要想拿得多,还得注意以上六个因素,影响养老金高低的最主要因素,还是多缴多得、长缴多得。

养老金怎样才能拿得多?

近日,2016年各地人均养老金数据发布。非常出乎意料,西藏地区人均养老金居然高达4071元/月,排名第一。暂居末席的重庆只有1817元/月,与西藏相差2.24倍,与上海相差2.01倍!

当然,西藏情况特殊。虽然当地经济并不发达,但是国家政策支持力度比较大。实际上,当地领取退休金的人一共才3.8万,且在高原工作几十年,大家不用太过嫉羡。

紧随西藏的就是上海和北京了,这个就与地区经济发展水平相关联了,人均养老金分别达到了3644元/月和3398元/月。如果,大家觉得“地区经济发展水平”这个词太过空洞,我们可以换一个词,这就是“在岗职工月平均工资”。

一般而言,一个地方经济发展水平越高,人均GDP越高,当地的在岗职工月平均工资就越高。

事实上,当地的在岗职工月平均工资是决定我们退休后能够领取多少养老金的决定性因素。

个人账户养老金部分能拿多少钱与我们交了多少钱有关,基础养老金部分却要考虑三个方面:

A、全省上年度在岗职工月平均工资(越多越好)

我们以深圳为例,深圳2015年在岗职工月平均工资为6752元(2016年数据在2017年7月发布),高于全国平均值5270元,所以,深圳地区的养老金也高于全国水平。

B、本人缴费指数(越高越好)

深圳2015年在职职工月平均工资为6752元。若小白月工资为10000,那么小白的“本人缴费指数”=本人月工资/当地在岗职工月平均工资=10000/6752=1.481。所以,缴费越高,指数越高。

C、缴费年限(越长越好)

小白相信大家对缴费年限的理解不存在困难,缴费15年领到的养老金自然比缴费30年的少,基础养老金部分只有30年的一半。

由于A、B、C项与基础养老金呈正相关,所以这三项数值越大越好。

在B和C项不变的情况下,小白建议年轻人在选择缴费的城市时,应特别注意当地的在岗职工月平均工资增速。

小白举例:

1、A市未来30年,当地的在岗职工月平均工资增速为10%,B市增速为5%。

2、30年后,小白在A市领到的养老金是B市的3.85倍。

或许小白举例过于极端,但是话糙理不糙。小白认为,在一座快速成长的城市工作,它将你的成就放大。在时间的帮助下,复利的魔力让人与人之间的差距变得巨大。退休的时候,两个缴费30年的人,养老金差3.85倍并不稀奇。

看一看2016年各省、自治区、直辖市GDP增速排名,或许大家更能理解小白所说的地区差距。由于辽宁GDP负增长,小白以西藏和山西为例,可以发现二者GDP增速相差2.5倍。即使剔除政策支持力度比较大的西藏和重庆,贵州省GDP增速依旧是山西的2.33倍。

若目前的状况长期维持,我们可以想象未来地区间差距有多大。

所以,选择真的很重要!现在,你真心要问自己,要在哪里工作,在哪里养老了?

欢迎关注小白读财经

养老金怎样才能拿得多?

一,不管你是企业单位,还是事业单位,养老金或退休金高低,跟工龄有很大的关系。二,养老金缴费年限越长,越对自已有利,多缴多得,收益是自已,像缴纳十五年人群,如果政策规定,多缴纳几年,将来养老金也会多得。三,尤其企业单位是基数工资是否达到最高标准,是对今后退休时计算养老金是有益处的。四,如果在经济条件允许的情况下,再买一份商业保险并不吃亏,,最后得到实惠是自已。

养老金怎样才能拿得多?

提高养老金的方式只有两种,“长缴多得”和“多缴多得”,而且最本质上是一条:“多缴多得”。

这也就是说,缴费时间长、缴费基数(指数)高则退休基本养老金就高。反之,缴费时间短、缴费基数低则退休基本养老金就低。而且,核心的因素是缴纳养老保险的多少,缴费多基本养老金就高,缴费少基本养老金就低。

以下我们举四个案例进行说明。

假设参保人1959年生人,从1995年开始以灵活就业人员身份投保职工养老保险。

①1995~2009年,按照缴费基数档次系数60%缴费15年,一共缴费22628元。

2019年60岁退休,可以领取养老金711元。

②如果缴费档次系数60%不变,延长缴费时间至20年(1995~2014),则一共缴费42624元。

2019年60岁退休,则养老金为1061元。这就是体现“长缴多得”。

③如果缴费时间15年不变,提高缴费档次系数为100%,则一共缴费37713元。

2019年60岁退休,则养老金为898元。这就是体现“多缴多得”。

④如果缴费档次系数提高到100%,同时缴费时间也延长至20年,也就是把②和③的情况叠加起来,则一共缴费71070元。

2019年60岁退休,养老金可以达到1386元。这就是同时体现“长缴多得、多缴多得”。

我们把上数据整理一下,汇总如下表。

通过比较以上四种方案,可以非常直观的得出结论:只有提高养老保险缴费金额,缴的越多退休养老金才越高。除此之外别无他法。

而所有这一切,在办理退休的那一刻就完全定型了,养老金是多少也是个定数了。个人参保缴费的历史再也无法更改,从而退休基本养老金也无法增减。

因此,要想提高退休养老金,只有在缴纳养老保险时想办法。一旦错过时机,现在基本上没有补缴的口子,望大家在有机会时要格外珍惜。

养老金怎样才能拿得多?

感谢邀请,更感谢楼主的提问

楼主您好,怎么样能够在退休的时候获得更多的养老金待遇呢?对于这个问题是不言而喻的,我们养老金的计算条件主要取决于以下三个因素,第1个因素是累计养老保险的参保年限,第2个因素是平均缴费指数,第3个因素是所在地区的社会平均工资,那么只要是这三个因素都发生一个变化,那么我们就可以获得一个更高养老金的待遇。

其中最难改变的是所在地区的社会平均工资,除非是你改变这个参保地点,也就是说你的这个工作单位有五线城市上升为二线城市,甚至是一线城市,那么这样的话你所在地区的社会平均工资就会有所增加,所以说选择在一些一线城市退休的人员往往也可以获得一个更高养老金的待遇。

那么我们可以自主改变的这两个条件就是平均缴费指数和累计参保年限,也就是说我们拥有足够长的缴费年限,并且拥有足够高的缴费标准,那么将来一定会获得一个较高养老金的待遇,所以说这就是改变我们今后退休金待遇的一个主要方式。它也是符合我们国家养老保险的原则,也就是多缴多得,长缴长得这样的原则。

感谢阅读,请教我的关注。

养老金怎样才能拿得多?

人社部“规划”中对未来4年“逐步延迟退休、逐步提高最低缴费年限”的一些规划和工作指导,在此指导下,未来领取养老金的两个基本条件也会随之变化,再就是养老金待遇会随之提升,这也是养老保险“长缴多得、多缴多得、晚退多得”的基本体现。

The "plan" of the Ministry of human resources and social security provides some planning and work guidance for "gradually delaying retirement and gradually increasing the minimum payment period" in the next four years. Under this guidance, the two basic conditions for receiving pension in the future will also change, and then the pension treatment will be improved, which is also the basic embodiment of "more long-term payment, more payment and more late retirement" of endowment insurance.

也就是说,长缴、多缴、晚退,养老金就能拿得多 ,你懂的。

In other words, if you pay long, pay more and retire late, you can get more pension, you know.

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。