年40了,理财类型的养老保险好,还是社保好?

这个不用犹豫,社保是最好的。

不管是理财型的养老保险,还是理财型的基金,最终还是以自己的钱养活自己。如果是商业养老保险的话,商业养老保险还要提取保险代理人的佣金、保险公司的运营费等等。

社会养老保险,只要我们参保了,就意味着国家承担相应的养老责任。

社会养老保险主要分为职工基本养老保险和城乡居民养老保险两大类。

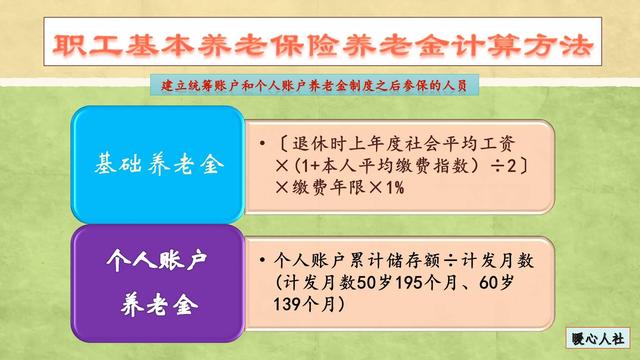

职工基本养老保险跟社会平均工资挂钩,属于最具保值增值能力的一种保障。比如说,基础养老金部分按照60%基数缴费,每月缴费一年可以领取0.8%的退休上年度社会平均工资。过去几十年我们的社平工资由几百元上涨到现在的七八千元,甚至北京、上海、深圳都已经超过了万元。我们自己存钱养老的话,绝对实现不了每年8%~15%的复利增长速度。

至于个人账户养老金,2016年以来养老保险个人账户的记账利率高达6%~8%以上,也是我们自己存款理财难以企及的。

另外,不管是养老理财产品还是商业养老保险,所有的待遇都应当是规划好的,绝对不会出现领着领着养老金钱数越来越多的情况。但是社保养老金不一样,国家明确要根据社会平均工资和物价的增长情况,每年调整退休人员的养老金。退休老人的养老金现在是越来越高的。

2004年我们退休人员人均养老金是714元,2021年已经涨到了人均2973元。像我岳母,刚退休养老金是570多元,20年后已经涨到了3200多元。过去缴纳的社会保险总共也不过几万元,真的是赚翻了。

每年在养老金调整的时候,还会着重针对高龄老人实施倾斜照顾。

参加养老保险,去世以后还可以领到丧葬补助金和一次性抚恤金待遇。最少也是两个月城镇人均可支配收入的丧葬补助金和9个月城镇人均可支配收入的一次性抚恤金。这是给家庭遗属的一份缓冲性待遇,跟缴费无关。

养老保险毕竟会一直供养到参保人去世为止,而且社会养老保险当个人失去劳动能力以后,还可以提供病残津贴待遇或者直接办理退休。

城乡居民养老保险本身是针对收入较低的群体,设立的一种福利保障。个人缴纳的部分,会全部进入个人账户,由于个人账户的余额是可以继承的,所以肯定不会亏本。基础养老金是政府财政补贴的待遇。

所以说,参加社会养老保险是非常有必要的,在参加了社会养老保险基础之上再筹划养老理财才是正确的顺序。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。