如果有视同,是不是缴养老金基数越高,退休时视同的指数也高?

差不多是这么意思,但实际情况可能比较复杂。

实际情况是:①如果有视同缴费年限,还要看当地有没有视同缴费指数。当地如果没有视同缴费指数,那么所有的缴费指数就要按照实际缴费指数来计算。

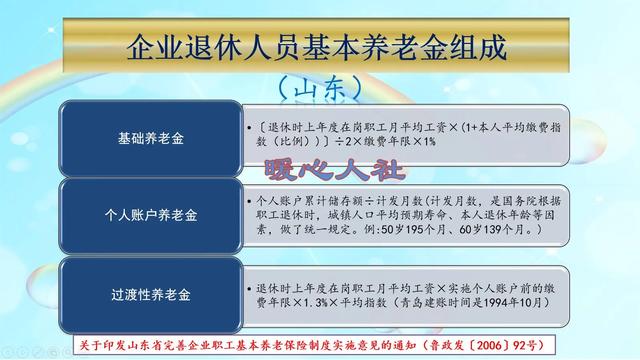

代表地区:山东省。

山东省养老金计算公式中,基础养老金和过渡性养老金中的本人平均缴费指数,都是按照计算缴费指数有关年限来平均计算的。

也就是说,如果当地实施统筹账户和个人账户相结合的养老保险制度以后,我们缴费指数始终是300%,之前的缴费年限或视同缴费年限计算养老金使用的缴费指数就是3。

虽然不能说视同缴费指数就是3,但是结果是一样的。

②如果当地有视同缴费指数,还要看视同缴费指数有啥用。

其一,以北京市为代表的视同缴费指数只计算过渡性养老金。

北京市的视同缴费指数是按照1计算,但是仅仅计算1992年10月以前的视同缴费年限。这种情况下,不管我们后期缴费多少,之前的缴费年限产生的过渡性养老金待遇是人人相同的。当然这也有吃大锅饭的嫌疑。

1992年10月至1998年6月期间的过渡性养老金,以及基础养老金,通通是按照本人实际缴费指数来计算。特别是基础养老金中的缴费年限,是包含了视同缴费年限的。因此,这种情况下视同缴费年限产生的养老金待遇的一部分,是按照实际缴费指数来计算的。

其二,天津市的视同缴费指数也是按照1计算,但是仅仅计算养老金时基础养老金是按照本人的平均缴费指数使用,过渡性养老金则是按照本人全部平均工资缴费指数计算。

举个例子,一个人的视同缴费年限有15年,实际缴费年限也有15年。视同缴费指数按照1计算,实际缴费指数假设为0.6。

这样本人全部平均工资缴费指数就等于(15×1+15×0.6)÷30,结果是0.8。

除此以外,还有上海模式、广东模式、江苏模式等等,情况是相对复杂的。

随着我国全部养老保险制度改革的完成,视同缴费年限现在都已经确定,不会再增长。随着时间的推移慢慢会过渡掉的,现在的年轻人已经不用考虑这一问题了,多缴多得、长缴多得是基本原则。

如果有视同,是不是缴养老金基数越高,退休时视同的指数也高?

同问

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。