补缴10年养老金61400元,退休时可否多领养老金?

能够补缴上养老保险是非常不错的,但是不要虚假补缴,这是犯法的。

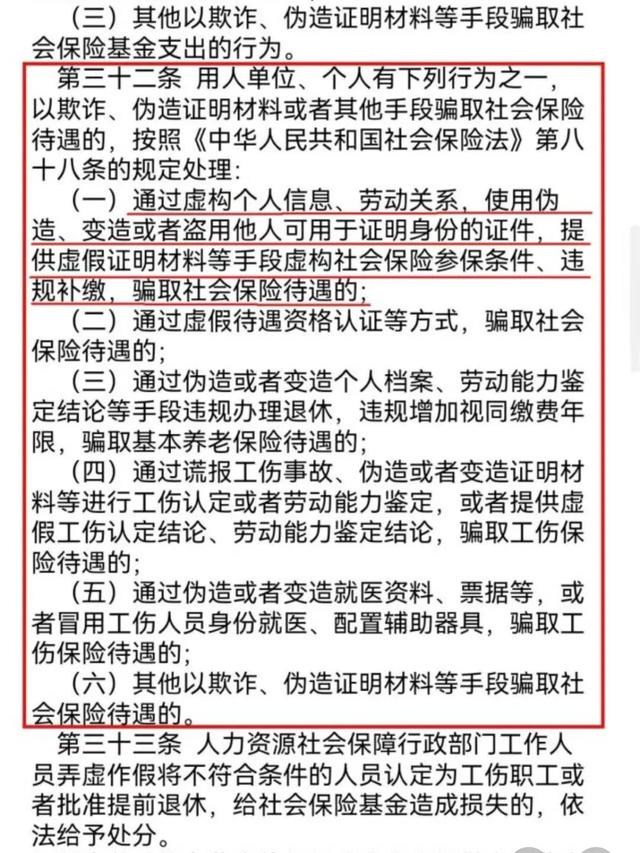

2022年3月18日,《社会保险基金行政监督办法》正式实施。《办法》进一步明确了以欺诈、伪造证明材料或者其他手段骗取社会保险待遇的行为,尤其指出了使用伪造、变造或者盗用他人可用于证明的材料,提供虚假证明材料等手段虚构社会保险参保条件、违规补缴骗取社会保险待遇的。

据《社会保险法》第88条规定,以欺诈、伪造证明材料或者其他手段骗取社会保险基金待遇的,由社会保险行政部门责令退回骗取的社会保险金,并处骗取金额二倍以上五倍以下的罚款。

现在能够合法补缴社会保险的情况主要就是单位应缴未缴的情况,劳动者可以通过维权等方式要求单位补缴。之前一些地区确实允许灵活就业人员等群体可以通过一次性补缴的方式增加缴费年限,但是现在国家已经通过2016年《关于进一步加强养老保险基金收支管理工作的通知》明令禁止,全国各地都已经取消了有关政策。

正常补缴,养老金有哪些增加?养老金的计算公式主要是包括基础养老金、个人账户养老金、过渡性养老金三部分构成的。

(一)基础养老金如何增加?如果能够补缴10年的养老保险,基础养老金计算的缴费年限就会增加10年。比如说,本人的平均缴费指数是1的情况下,10年就可以多领取10%的退休上年度社会平均工资的基础养老金。

(二)个人账户养老金如何增加?养老保险的补缴个人账户的余额一般也会增加。个人账户养老金就等于养老保险个人账户的余额除以退休年龄确定的计发月数。60岁退休,养老保险个人账户计发月数是139个月。

补缴养老保险一般是按照相应的缴费基数的8%记入个人账户(2005年以前是11%),并不是个人缴纳的全部钱都会进入个人账户的,这一点一定要注意。补缴的养老保险,往往还有个人账户的记账利息。

(三)过渡性养老金,主要是针对建立个人账户制度以前的缴费年限。这一部分,由于过去时间长、补缴难度大。

过渡性养老金一般也是跟社会平均工资相挂钩的,计算方式各地不同。

按照现在养老保险转化的养老金待遇,如果我们补缴了10年的养老保险,每月养老金至少能够多增加六七百元,回本时间也就是100个月左右。退休以后增加养老金时,还因为按缴费年限挂钩和按养老金水平挂钩会有额外的增加,回本时间会不断缩短。

100个月也就是8、9年的时间,真正的回本时间只会比这更短。你说划算不划算?

补缴10年养老金61400元,退休时可否多领养老金?

如果可以一次性补缴的话,无论是哪种类型的养老保险,补缴10年养老金61400元,退休时都可以增加不少的养老金。

我国目前有城乡居民养老保险、城镇职工养老保险、新型农村养老保险、灵活就业人员养老保险等。每一种类型的养老保险尽管有性质上的区别,但缴费年限、缴费档次、个人账户永远是影响养老金高低的主要因素。在同等条件下,缴费年限越长、缴费工资越多,个人账户储存额就会更多,计算的养老金肯定就会更高。

题主一次性补缴10年的养老金,不但使你的缴费年限增加了10年,更使你的个人账户累计储存额大大增加,在退休计算养老金时无论是基础养老金还是个人账户养老金都可以大幅度增长,最终肯定使你能领取更多的养老金。

补缴10年养老金61400元,退休时可否多领养老金?

在原来参保缴费的基础,又补缴10年养老保险61400元,退休后领取到的养老金必然会增加。首先是个人账户资金累积增加,个人账户养老金就相应提高,其次缴费年限增加,基础养老金也会提高。领取养老金要满足两个条件,一是达到法定退休年龄,二是养老保险缴费满15年或以上。假如只是补缴10年养老保险,没有再续缴的,缴费年限未满15年,那么达到退休年龄,也就不能办理退休手续,按月领取养老金。

企业单位退休人员或灵活就业退休人员基本养老金一般包括两部分:基础养老金、个人账户养老金。其公式:

基础养老金=(退休办理手续时当地上年度在岗职工月平均工资(1+本人平均缴费指数)÷2x缴费年限x1%

个人账户养老金=个人账户储存额÷计发月数

以参保人缴费本身来说,退休后养老金的多少取决于本人的缴费年限、缴费基数、退休年龄等几个因素,而退休办理手续时,当地的社会平均工资水平是决定基础养老金高低的主要因素。从基础养老金公式可知,决定基础养老金的高低的主要因素是社会平均工资(即上年度在岗职工月平均工资),其次是本人缴费年限。如缴费年限、缴费基数、退休年龄等相同的情况下,社会平均工资有差别,月养老金就会存在较大差距。就以缴纳10年养老保险费,个人账户储存额为61400元,社会平均工资5600元,60岁退休,以此为例,试计基本养老金多少?

基础养老金=5600x(1+0.6)÷2x10x1%=448(元)

当社会平均工资为6200元,得出:

基础养老金=6200x(1+0.6)÷2x10x1%=496(元)

同等条件下,社会平均工资的差异,月养老金水平就存在差距。

基本养老金水平也取决于缴费年限的长短。如缴费年限为15年,试计算。

基础养老金=5600x(1+0.6)÷2x15x1%=672(元)

当社会平均工资为6200元时

基础养老金=6200x(1+0.6)÷2x15x1%=744(元)

直接决个人账户养老金多少的主要因素是:参保缴费基数、个人退休年龄。缴费基数越高,个人账户资金累积越多,利息也多;退休越晚,对应的计发月数越小。当个人账户资金累积越多,对应的计发月数越小,养老金就越多。如果50周岁退休的,个人账户储存额÷195;55周岁退休的,个人账户储存额÷170;60周岁退休的,个人账户储存额÷139;65周岁退休的,个人账户储存额÷101。从退休年龄与计发月数的对应关系可知,退休的早与晚,直接影响到个人账户养老金水平。

补缴10年养老金61400元,退休时可否多领养老金?

补缴10年养老金61400元,退休时可否多领养老金?

补缴10年养老保险61400元,退休时可否多领养老金?当然能够多领,至少每月比原来多800元到1000元左右。一般按照60%缴费来计算,大概每一年缴费年限的养老金大概就是100元左右。

从你能够一次性补缴10年的养老保险61400元来看,这说明你是在职职工,从2019年开始,灵活就业人员已经无法一次性补缴职工养老保险,更不要说一次性要补缴10年了。只有单位职工在用人单位上班期间,如果因为用人单位的原因没有缴纳的,才可以补缴。

10年补缴61400元,平均每年补缴6140元,而且这个6140元不完全是补缴的本金,还包含了滞纳金在里头。即使按照每年6140元来计算,每月补缴511.67元,按照总的缴费比例24%来计算,每月补缴基数为2132元,每月计入个人账户的钱为170.56元,10年计入个人账户的钱为20467,2元,每月的个人账户养老金就可以增加147.25元。

一次性补缴10年的养老保险以后,大概有这么几个好处。第一个好处就是可以增加缴费年限,如果缴费年限不足15年,通过一次性补缴10年以后,就可以达到或是超过15年,符合办理退休的条件,今后就有了退休养老金;第二个好处是可以提高自己的养老金,增加10年或是减少10年,养老金的差距是非常巨大的,至少每月可以增加1000元左右的养老金。此外今后在养老金调整,死亡待遇的享受等方面会有一定的优势。

综上所述,一次性补缴10年的养老保险61400元,退休时每月可以多领1000元左右的养老金,对于缴费年限不足15年的人来讲,可以为自己今后顺利办理退休提供基本条件。从这个意义上来说,能够一次性补缴这是非常划算的事情。

补缴10年养老金61400元,退休时可否多领养老金?

这题目要说明退休时可否多领养老金,再简单不过了。

比如举个简单的例子,某人在职时由于多方面原因即从2013年1月开始断缴社保金,此人又是2022年12月某日刚好是到龄退休日,

那么在办理退休手续前,社保机构按当地政策同意其一次补缴10年欠缴的养老险金额计61400元,这也是社保机构本着实事求是和体谅民意的做法。这里也就不展开了。

但具体分析,退休时是否可以多领养老金的问题,用最简单的方法,你就应这样来理解。

也就是说,别人在正常情况下是以每年每月而满打满算地缴纳社保险10年,个人账户里不仅足额,而且肯定已产生10年期间较高百分比的利息。

而你是到龄退休时,恰是一次性补缴10年养老险的欠款,届时却无利息产生,那么按社保统一规定的计算方法,你应扪心自问,可否多领养老金,也就一目了然。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。