想给父母买份保险,买医疗险还是重疾险合适?

随着社会在不断发展,人们越来越富裕,人们越来越多的认识到,保险是一份非常重要的基础保障。不过,如果我们不了解保险的作用,一旦出现保险错配,实际上也是没有意义的。

比如说社会保险主要包括养老、医疗、工伤、生育、失业等五项保险,分别针对是不同的作用。

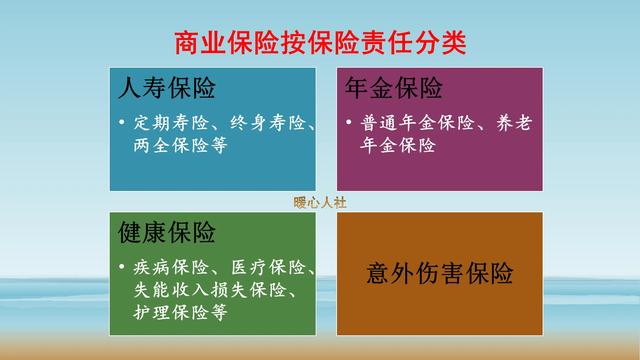

商业保险的情况比较多。按照保险责任分,可以分为人寿保险、年金保险、健康保险和意外伤害保险。

人寿保险指的是以生命存续为保障目的一种保险,万一去世的话可以得到相应的赔付。比如说包括定期寿险、终身寿险、两全保险等等。

年金保险类似于理财产品,主要是按年分红或者给付的一种保障。比如说一些养老年金保险。

健康保险相对复杂,主要是针对人身体健康的一种保障。有疾病保险、医疗保险、失能收入损失保险、护理保险等等。

健康保险一般又分为给付型保险和补偿型保险。比如说医疗保险大多数都是花多少报多少。不过对于特定情况下的护理费、误工费、交通费等等待遇都是定额支付的,这就属于给付刑。

除此以外,像重疾险是标准的给付型保险,只要确定我们得重疾,然后在一定生存期内还存活,就可以得到相应的定额给付。

实际上,重疾险是属于一种收入损失保险,也就是说我们得一些重大疾病以后,自己未来的收入肯定会受到损失,因此也是一种收入损失型的补偿。

除此以外,还有意外伤害保险。

对于老人来说,重疾险真的没有必要参加,应该选择一定的医疗保险报销比例高,报销额度还多。只要是合理且必须的花费最高报销额度能达到四五百万元以上。

意外保险也可以参加,毕竟年纪大了以后也容易出现意外的,保费低,保障额度高。

想给父母买份保险,买医疗险还是重疾险合适?

首先先不要盲目选择,不要盲目去听什么所谓的好与不好,明白其中的作用和优缺点是否符合自身,然后再做选择搭配使用。

正常,一般是先要看年龄如果父母是在50到55岁之间。也可以选择医疗险和重疾险的,但如果父母超过55岁,一般就只能选择医疗险了,因重疾险的话,一旦过了55岁,肯定保险公司会体检,而一般对于这个年龄段的人来说,一旦检查肯定多少都会有一些小毛病,所以说不是很容易购买。

百万医疗对于优点是这样的,保险可以报销,可以解决,一旦父母发生任何疾病的时候,医社保报销后,剩下的一些自费项目,比方说特效要靶向药都是可以用百分医疗来报销。就是花的钱都报销回来。

举个例子,住院所导致的费用花了十万,然后社保报了五万,那么剩下的五万块钱减去一万免赔,就可以用百万医疗来报销出来。

尤其是异地就医一定要注意。比方说沈阳想去北京,这种从低往高去走,医保是很难启动的,要么报销比例低,要么直接启动不了。说这个时候就只能靠百万医疗来报销了。

不足点有哪些?1.一般百万医疗会有相应的免赔额,5千-1万不等。但如果发生重疾,没有免赔额。

2.买一年管一年,并不管终身,每年价格都不一样,年龄越大价格越贵,55岁左右,一般价格都达到1000块钱以上,60岁以后就更贵了

3.必须搭配社保使用或者是合作医疗,都是社保或者合作医疗报销之后,剩下的100%报销,如果单独只是用百万医疗报销比例,只有60%,我想买100%报销的,百分一了,那么价格一般要翻2到3倍以上。尤其60岁以后一年要好几千块钱。

4.并不能一直买,而且没人能保证一买,一般百万医疗会有续保期,能会需要重新检查身体,那么如果不合格,这之前发生过某些疾病可能就卖不了了。

所以并不像很多代理人数说,哎呀,以后买百万医疗险就不用愁了。

虽然百万医疗险有自己的不足,但其功能性还是最实用的。

对于重疾险那代理人会说哎呀,没有必要啊,太贵了,等等一些话。

但我们要看一下它的作用是哪优缺点又是什么?

重疾险的作用是做这种收入补偿,为了当疾病发生之后,后续的生活和后续的医疗带来保障。而并非拿这个钱着急治病。

使用方式一般都有老年人购买重疾,是为了拉高杠杆,如果怕担心父母一旦发生重疾自己可能没有能力承受时,可以选用这样的方式。

很简单的例子,比方我花了一万块钱,换取了十万的保额,一旦发生风险的时候,起到作用换来的是十五万。

你看存十五万不容易,但我可以用一万先换来十五万的作用。这个钱就当给父母攒的。

而且交费期越长越好,如果在交费期发生问题的话,以后保费也不用交了。

这就是给大年龄人买重疾险的目的。

不足点那么不足点,就是很多人会讲的,保费可能会贵。只是一些产品会出现倒挂,或者是所交和保额持平的现状。

所以说要根据不同的家庭需求来选择是否购买重疾险,如果想要给父母去买重疾的话,那么尽量去选择这种与老年人保额翻倍的重疾险。这样的话会更合适一些。

那么以上就是我的分享所以说在购买的时候不要盲目听信所谓的好与不好,而是要根据不同产品的功能特点来满足自己所对应的需求。

想给父母买份保险,买医疗险还是重疾险合适?

给父母买保险,90%的人掉坑里了!

不建议轻易给父母买保险

因为90%的人给父母买错了保险

有3类保险是不建议你给父母去买的

1、不要买保费贵的重疾险

业务员一般会最先给你推荐重疾险。

但是有的父母年纪大了,超过了50岁

这时候去买重疾险,保费高,保额低。

李先生55岁的父亲买这类产品,花了29万多,最多只能赔20万。

这就是明显的买的很亏啊!

自己还搭进去9万块钱!

所以要谨慎选择父母的重疾险。

2、不要给父母买寿险

寿险是不幸身故后,留一笔钱给家人,能够保证一家人的生活。

当父母不承担家庭重担的时候就没有必要再去买寿险。

不然就容易出现保费加起来比保额多,没什么保障杠杆。

3、不要买捆绑的全家桶

很多线下业务员喜欢给你推荐一张保险保所有的产品,

一般来说是主险是个终身寿险,捆绑了重疾险、医疗险和意外险。

这种产品有深坑!

也就是寿险和重疾险往往二赔一。重疾险是20万保额,主险寿险是21万保额,重疾险万一先赔了20万,寿险的保额就变成1万,这样寿险的钱就相当于白交了。

父母到底需要买什么险种?父母买保险的顺序是

医保>意外险>医疗险>重疾险>寿险

一定要先给父母办理医保

意外险是必备;

如果父母身体健康,选择百万医疗险;

优先购买理赔后还能续保的产品;

几套给父母买保险的方案,手把手教你搭配!产品千千万,到底怎么买?结合不同预算,不同年龄群体,大白做了4套保险方案给大家参考

这个方案,核心特点就是保费超级低,一年600不到就有300万大病保障,且对健康问题要求非常宽松。

这个方案新增了防癌险,价格比上个方案要贵。防癌医疗险,作为医疗险的一个类别,停售后老人就将面临保障中断。而防癌险,可以提供长期稳定的保障。

这个方案新增了重疾险和百万医疗险的组合,相较方案2的防癌险和防癌医疗险的组合,价格要贵,但保障要更全,除了癌症,还保障其他的重大疾病,比如在老年人群体中非常高发的脑中风、冠心病。

大白一向建议,能买重疾先买重疾,能买百万医疗险先买百万医疗险,除非因为健康问题(比如有三高)和预算,不得已而求其次,再考虑防癌险和防癌医疗险。

作为子女,让父母多份安心,尽自己所能,为他们添加一份保障,真的很有必要。

希望上面的内容对你有帮助

上面的回答都是大白一个字一个字打出来的

如果觉得对你有帮助

可以给大白点个免费的赞

我是大白更多保险知识社保干货请关注我~想给父母买份保险,买医疗险还是重疾险合适?

买城镇职工养老保险或城乡居民养老保险。

想给父母买份保险,买医疗险还是重疾险合适?

感谢邀请!

你养我大,我养你老!这不是一句嘴上说说的门面话,应该落实到实处。给父母买保险是个行之有效的事情,既给父母一份保障,又可以给自己减轻负担。但题主给的信息不全,没法很好的给方案。

一、父母目前年纪多大,有无社保,有无病史?这个很关键

二、在既不影响你现有生活品质的前提下,又不会给未来生活造成压力的情况下,你可承受的预算是多少?

按照以上信息来假设几种情况,可以做个参考。

一、如果父母年龄不超50岁,且无病史。你的预算又充足的话,可以考虑意外+百万医疗险+重疾(或防癌险)

二、如果父母年龄超50岁了,且无病史,可以买意外+百万医疗医疗险

三、如果父母有病史,可以买意外,另外百万医疗险看能否核保通过,可以的话买百万医疗险。核保通不过可以看看百万防癌医疗险。

另外附上55-65岁父母配置保险参考表

我是108保姐张李萍,有保险问题可关注我私信我!

想给父母买份保险,买医疗险还是重疾险合适?

谢邀!

您这个问题有些笼统,只好分开讲。

量入为出,最好都要如果您的父母亲50岁,经济实力允许,就买重疾险,也买医疗险,尤其要买既能报销社保又能报销社保外医疗费用的医疗险。

如果您的父母亲,年龄在55岁-60岁之间,就买医疗险,也是要买既能报销社保又能报销社保外医疗费用的医疗险。

如果您的父母亲年龄在60-65岁之间,先看有没有既能报销社保又能报销社保外用药的医疗险,如果没有,可以买个防癌险。

原则是,优先社保内外都能报销的医疗险,如果买不了,退而求其次,可以买防癌险。

不管父母亲在农村还是在城镇,一定要有城乡医保,每年没多少钱的。这样,万一出险,城乡医保也能报销一部分,同时,有城乡医保的,购买商业险里的医疗险,保费会比没有城乡医保的便宜很多。

个人建议,一定要有意外险。年龄增大,跟年轻人相比,除了健康状况渐差外,发生意外的概率也增多了。

如果父母亲会开车,或经常旅游,更要有意外险。

多家保险公司有那种意外卡,很便宜,一年买一次,有的最高投保年龄80岁。多去了解了解。

规划好您自己的保障父母亲年龄大了,赚钱能力降低了。

虽然有养老金退休金,可是,也仅仅是身体健康的前提下,够生活了,条件好的,生活稍微好一些。

可是,万一家庭成员里有生病或不幸罹患大病的,除了本人需要花很多钱外,父母亲还得从养老金或退休金里拿出钱来为孩子治疗。

所以,个人的风险保障也要做好规划。

保险这个特殊商品,在我们不需要的时候购买,在我们万一需要的时候买不了。跟家里的雨伞差不多。可下雨的时候临时能买到雨伞,出险了却不能临时买保险。

专业的人做专业的事由于不了解您的详情,我这里也只是大致给您一些建议。

专业的人做专业的事。您需要在线下,物色一个专业靠谱的保险服务人员,详细了解沟通后给您的父母出一个较完善的计划。

您在线上得到的答案再多,最终都得落实到线下。

当然,您也可以购买线上的产品,那就需要您跟客服小姐姐小哥哥详细了解产品的保障范围,免赔条款等内容,同时详细了解理赔注意事项等。

也有那种从线上咨询走到线下见面沟通的。

根据您父母和您的实际情况,自行选择。

欢迎交流探讨,感谢!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。