我还有一年退休了,按300%交社保,退休工资高吗?

这种情况,退休工资高是高,但是真正的回本时间最长可能需要216个月的。而如果按照60%基数缴费,回本时间只有108个月。这样看起来,实际上300%基数缴费并不是多划算的。

上面所说的108个月和216个月是怎么算出来的呢?

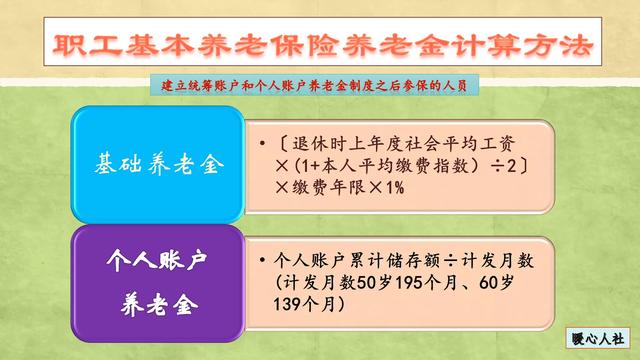

参加养老保险产生的养老金待遇,主要包括基础养老金和个人账户养老金两部分构成。

在考虑回本时间的时候,个人账户养老金无须考虑。因为个人账户养老金等于个人账户的余额除以退休年龄确定的计发月数。如果领取不完,参保人去世,个人账户的余额是可以继承的,因此个人账户部分不用考虑回本时间。

真正需要考虑回本的时间是基础养老金。一般来说灵活就业人员参加基本养老保险缴费比例是20%,缴费基数的8%进入个人账户,剩余12%进入统筹账户也就需要回本。

对于企业职工虽然是用人单位承担的比例是16%,但这一部分实际上无需个人承担。个人缴纳的部分,全部进入个人账户的。企业职工参保也是不会亏本的。按照《社会保险法》规定,用人单位缴纳社会保险费是法律责任,跟个人无关的。

灵活就业人员缴纳的12%回本时间,主要看其生成的基础养老金。如果60%缴费基数是3000元,12%比例是每月360元,一年4320元。社平工资保持5000元不变,产生的基础养老金待遇将是0.8%的退休上年度社会平均工资,每月40元,因此回本时间就是108个月。

如果是300%基数,则是15,000元。12%比例是每月1800元,一年21,600元。产生的基础养老金是2%的退休上年度社会平均工资也就是每月100元,因此回本时间是216个月。

实际上,这是假定社会平均工资不变和养老金不增加的情况下。由于社会平均工资在不断的提升,退休以后养老金在不停的上涨。所以说,真正的回本时间,一般比108~216个月短不少。

所以我觉得,最后一年确实是按60%基数缴纳养老保险划算。可是话又说回来,按照300%基数缴费,始终养老金待遇是更高的。由于基础养老金跟社平工资挂钩,因此还是趁年轻的时候缴费基数更高一些更划算。

另外,养老金待遇除了基础养老金,还有个人账户养老金呢。如果为了更高养老金的情况下,还是建议根据自己的收入水平确定适当的缴费基数缴费。年收入等于自己的年缴费基数是最好的确定方式。

我还有一年退休了,按300%交社保,退休工资高吗?

我还有一年退休了,按300%交社保,退休工资高吗?这里可能有几个概念需要重新纠正一下,一是还有一年退休了,是指最后一年按300%交,还是一直都是按照300%的交的,这个差别很大;二是退休后领取的是养老金而不是工资。下面和大家分享我的个人观点。

如果你一直都是按照300%缴纳的职工养老保险,即使缴费只有15年,这个养老金也是非常高的;如果是指最后一年按照300%缴费,平时是按照60%缴费,对养老金的拉动还是非常明显的。但是你在问题中忽略了几个数字,比如缴费多少年,这个是影响养老金最为关键的因素;个人账户是多少,这直接影响个人账户养老金的高低;在哪个地方办理退休,在哪一年的办理退休,没有这些数据养老金是无法准确计算的。

为了更好地回答你的问题,只能通过举例设想的方式为你作为一个计算,假设是在2021年的下半年办理退休,办理退休时统筹区已经公布了当年的养老金计发基数,就是计算养老金的上年度职工月平均工资,假如缴费15年,按照全部是按照300%缴费,前14年按照60%缴费,最后1年按照300%缴费,和全部按照60%缴费三种模式进行计算。假如退休时的上年度职工月平均工资为6000元,退休年龄全部按照60岁计算。

如果按照300%缴费15年,基础养老金的计算方式是,基础养老金=(退休时上一年度当地职工月平均工资+本人指数化月平均缴费工资)÷2×个人累计缴费年限×l%;本人指数化月平均缴费工资=上年度职工月平均工资×本人平均缴费工资指数。

基础养老金=(上年度职工月平均工资6000元+本人指数化月平均缴费工资(6000元×3)÷2×个人累计缴费年限15年×l%=1800元;个人账户养老金为个人账户总额除以139个月,个人账户总额我们只能按照平均缴费指数工资来倒推,平均缴费指数工资是18000元,缴费15年为259200元,除以139个月,每月个人账户养老金为1865元;合计每月养老金为3665元。

在只有缴费15年的情况下,这个养老金水平已经是非常高的了。当然这个个人账户是不准确的,一是缴费基数每年不一样,平均达不到18000元,但是缴费15年还有相应的资金利息,而且资金利息是比较高的。

还是按照上面的数字计算,假如是缴费15年全部是按照60%来缴费,和前14年按照60%缴费,最后一年按照300%缴费做一个对比的模拟计算。退休时的上年度职工工资还是6000元,缴费年限还是15年,还在60岁办理退休。

如果全部按照60%办理退休,基础养老金为6000元+(6000元×0.6)÷2×个人累计缴费年限15年×l%=720元;个人账户养老金按照平均缴费指数工资3600元来倒推,缴费15年个人账户资金余额为51840元,除以139个月,每月个人账户养老金为373元;合计每月养老金为1093元,这个养老金和现在办理退休的人员的养老金是高度吻合的,差别不是很大。

如果最后一年按照300%缴费,改变的是个人的平均缴费指数,同时个人账户养老金也会增加,这样计算的结果平均缴费指数应该能达到0.84,平均缴费指数工资为5040元,比全部按照3600元的平均缴费指数工资增加了1440元。每月基础养老金为828元,比全部按照60%缴费,每月基础养老金增加了108元。个人账户部分前14年为48384元,最后一年为17260元,累计个人账户为65661元,除以139个月,每月个人账户养老金为472.4元,比全部按照60%缴费每月增加99.4元,合计每月养老金为1300.4元,比全部按照60%缴费每月增加养老金207.4元,增加的幅度还是非常明显的。

综上所述,你还有一年就退休了,如果缴费年限15年,全部按照300%缴费,每月可领取养老金3665元;如果全部按照60%缴费15年,每月可领取养老金1093元;如果前14年按照60%缴费,最后一年按照300%缴费,每月养老金为1300.4元,比全部按照60%缴费15年每月增加养老金207.4元,增加幅度还是比较明显的。

我还有一年退休了,按300%交社保,退休工资高吗?

和你这么说吧,你还有一年就退休了,按300%交的社保。说明你应该是灵活就业人员,如果你只交了十五年的社保,估计工资也高不到哪去。我有一个男邻居,他家是农村的,当年允许补缴社保,最低档三万八,最高档五万八。他选择了补缴了最高档。又一直按照最高档,交了差不多十四年,一共缴纳了十三万多。去年十二月份他满60周岁终于退休了,退休金是1650多块钱。

我还有一年退休了,按300%交社保,退休工资高吗?

我认为,还有一年退休了,按300%缴社保,对退休后养老金的翘尾作用,肯定会有一点。但是,这种拉动作用是十分有限的。

这就是说,退休后养老金的享受水平,它是一个长期的“投资”过程,寄希望于短、平、快做法,不是好的思路与办法。只有未雨绸缪,从长计议,提早下手,才能“慢功出细活”,芝麻开花节节高呀!

在参保缴费的政策取向和自主决策上,要立足当前,着眼未来。要把自主参保缴费贯穿于职业生涯的全过程。那种找划算,晚参保,低缴费,图眼前,自认为精明神算,仅以滿足于进門槛的认知与期许,是掩耳盗铃的短视行为,是极不负责任的。

按照缴费性的待遇计发办法,退休后基本养老金的享受水平,取决于整个职业生涯全过程缴费基数的高低,以及缴费年限的长短。题主在退休的最后一年里,按照最高缴费指数300%赌一把,企图翘动计算基本养老金的关健参数,即期待让本人的平均缴费指数上一个台阶,这种想法与做法并不靠谱,可能会事与愿违,事倍功半的!

感谢阅读,请点关注!欢迎广大读者和网友朋友们批评指正。

我还有一年退休了,按300%交社保,退休工资高吗?

感谢邀请,更感谢楼主的提问。

楼主你好,我还有一年就办理退休了,最后这一年按照300%的缴费指数,来交纳社保,退休金会提高吗?我认为是没有必要去这样参保的。如果说你是在职员工,那么实际上你自己是没有办法去干预缴费指数,因为在职员工的缴费指数是根据你本人的实际工资来决定的,你的工资是多少钱,那么对应的社保缴费指数就应该是多少钱,除非自己的工资大幅度提高,才有可能提高到300%的缴费指数,但是作为一个在职职工,而且是快退休的一些职工来讲,几乎这是不可能的事情。

那么只有灵活就业的个人在社保缴费的过程中是可以自由的选择不同的缴费指数从60%~300%是可以任意的来选择,但是如果说你按照灵活就业的方式选择300%的缴费指数,实际上一年所承担的费用近乎接近于4万元,甚至有个别地区超过了4万元的水平,可想而知这一年的交费就赶上很多人好几年的交费了。

所以我们提高这个缴费指数有没有必要呢,我认为是没有必要的,因为它最终是按照你的平均缴费指数来计算养老金的,也就是说。你仅仅只提高了一年的缴费指数,对于我们的平均缴费指数的影响和提高是非常有限的,几乎是可以忽略不计的,所以说对退休金的提高也是非常有限的,也许只提会提高十几块钱,或者说一二十块钱,仅此而已,那么你多交的这个钱其实是领不回来的,所以没有必要在最后一年提高平均缴费指数。

感谢阅读,请加我的关注。

我还有一年退休了,按300%交社保,退休工资高吗?

有些临近退休的人会听到一种说法:临退休前一年,把社保缴费档次从60%提高300%,可大幅度增加养老金。这种传言也不能说没有“依据”——

因为体制内单位实行退休金机制,在职时的工资水平确实影响退休金的替代率。所以,体制内很多单位都会把需要安慰的老同志在退休前提拔成虚职,提高工资水平,目的是提高他的退休金。

那么,企业职工参与职工养老保险,原则上由单位按照职工的工资比例缴纳社保。为了保护弱者,限制“强者”,规定了社保缴纳基数的上限和下限,即:当地社平工资的60%和300%。

也就是说,工资再低,单位缴社保的基数也不能低于当地平均工资的60%,工资再高,基数也不能超过平均工资的三倍。

只有灵活就业人员和自由职业者,因为自己全额购买社保,他们才会选择60%至300%之间的档次。当然,也有些企业会给员工按照档次缴社保。所以,我们来分析一下,在退休之前一年,突然多缴社保,养老金真的能大幅提高吗?

我们首先来看,养老金的计算公式。

企业退休人员的养老金=基础养老金+个人账户养老金+过渡性养老金(部分人员才有)。

基础养老金=养老金计发基数*(1+平均缴费工资指数)/2*养老保险累计缴费年限*1%。

个人账户养老金=养老保险个人账户余额/养老金计发月数。

过渡性养老金=养老金计发基数*(1+平均缴费工资指数)/2*视同缴费年限*过渡性系数。

从以上的公式,可以很清晰地看出:企业职工退休后的养老金计算,会精确到月,而且还会根据个人综合的养老保险缴费情况来计算缴费指数,绝对不会按照退休前一年的缴费水平来单独计算养老金的。

所以,企业职工退休后,他的养老金计算公式里的社保缴费指数,是通过计算个人的平均缴费工资来计算的,绝不是退休前一年突击高缴费来确定的。那种在退休前突然多缴费就能大幅提高养老金的传言是不正确的。

有些企业朋友咨询,那么,退休前一年突然大幅度提高缴费档次,能影响养老金多少呢?

我们来举一个例子:

你按照社保缴费最低年限15年缴社保,前14年按照平均工资的60%(最低档)来缴费,缴费指数也就是0.6,到第15年(最后一年)的时候,你突然改为300%的档次。

最终的缴费指数并不是3,而是(14×0.6+1×3)÷15=0.76,虽然比0.6的缴费指数高一点,但也远远达不到3的倍数,所以,对提高养老金的幅度有限,绝不可能达到3倍的数量级。

所以,请各位临近退休的人不要轻信这种传言。

PS:参加养老保险,按时缴纳社保,这是对你一生的保障。如果你是单位人,那么,单位会按照你的工资比例正常缴纳社保。如果你是自己全额购买社保,那是可以选择缴费档次的。在你有经济条件的时候,要尽量按照较高的标准缴纳社保,这样才能保证你退休后享受较高的养老金。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。