为什么要有社保才能认定视同缴费年限?

这种说法是错误的。并不是有社保才能认定视同缴费年限,而是在有社保之前,有国家认可的连续工龄才能有视同缴费年限。

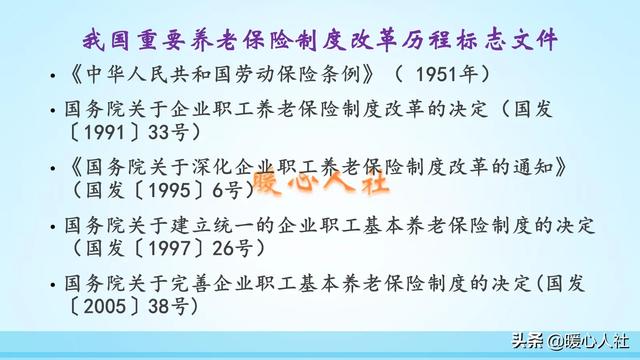

社会保险制度,是1991年《关于企业职工养老保险制度改革的决定》开始全面建立起来。在1986年10月,国家通过国营企业实施劳动合同制,对于新入职的职工实施社会保险制度,职工本人和单位共同缴费。

虽然说1951年国家实施过劳动保险条例,不过劳动保险条例的规定都是由用人单位承担全部的保险费,个人不缴费。而且有关劳动保险基金的计提于1969年终止。

对于实施个人养老保险缴费制度以前的连续工龄,可以视同缴费。社会保险法规定了视同缴费年限期间的社会保险费是由国家承担。

为什么非要是连续工龄?一方面是因为连续工龄是以前办理退休的主要条件和退休费核定的重要因素。根据1978年国务院关于工人退休退职的暂行办法,国家要求全民所有制企业、事业单位和党政机关、群众团体的工人,符合相应的年龄,连续工龄满10年的,应该办理退休手续。同时根据连续工龄的长短,可以领取退休前本人基本工资50%~70%的退休费待遇。

另一方面,能够认定连续工龄的只能是以职工档案为准,而且有相应的限定条件,也就是全民所有制企业、事业单位、党政机关、群众团体的工人、干部。这样的范围设置,主要还是由于当时的历史原因设定的。

所以,在养老保险制度改革的时候,为了保持养老制度的连续性,还是按照过去退休制度的范围和条件,将国有企业固定工人、机关事业单位职工的连续工龄转化为视同缴费年限,另外像过去需要安置工作的军人的军龄、知青的务农时间也可以认定为连续工龄,转化为视同缴费年限。

为什么要有社保才能认定视同缴费年限?

为什么参加社保,才会认定视同缴费年限,这个问题,首先要了解什么是视同缴费年限。

视同缴费年限,是从职工的工龄演化而来,我们国家从1992年开始,对企业实行了养老保险缴费制度,在实施缴费制度之前已经退休的,称为老人,他们是按工龄和工资级别办理退休的,他们不存在视同缴费年限,存在视同缴费年限是什么人呢?是在缴费制度之前参加工作,但在缴费制度改革之后退休的人群。他们在实行缴费制度之前参加工作的工龄,为了和后来的实际缴费年限称呼相一致,把原来的工龄一律改为视同缴费年限,视同缴费年限和实际缴费年限之和,称为缴费年限,这一人群是缴费制度之后退休的,属于中人,也就是说,这一人群中的缴费年限,既包含了视同缴费年限,也包含了实际缴费年限,只有视同缴费年限,没有实际缴费年限,是不能办理退休的。这也就是为什么只有缴纳养老保险的实际缴费年限,其原来的视同缴费年限才有效,没有实际缴费年限,就无法办理退休,理由是,第一,缴费制度已经实行,不缴费就不计算缴费年限,第二,养老金的计算办法已经改变,没有实际缴费年限就无法计算养老金。

视同缴费年限是个过渡性办法,是临时的,不是永久的,等到中人都退休了,就不存在视同缴费年限了,一律按实际缴费年限计算。

视同缴费年限,实际上就是原来的工龄,只要是国家承认工龄的年限,就认定视同缴费年限,国家不承认工龄的工作年限,同样也不能认定视同缴费年限。这样解释,相信大家都会明白什么是视同缴费年限了。

视同缴费年限,包括在缴费制度改革之前参加工作的机关事业,国企职工,县以上集体企业职工的工作年限,而在改革之后退休的人员。当然也包括上山下乡的知青在农村的工作年限,入伍参军的军龄等等。

临时工,乡镇企业职工,未经劳动部门招工批准的小集体职工,农民轮换工,都不能承认工龄,也就不认定视同缴费年限。

有人说了,实行缴费制度之前,很多人没有缴费,为什么不缴费能领那么多养老金?合理吗?我说过,社保法也明确规定,视同缴费年限的应缴养老保险,由国家承担,我给大家举个例子,一个退伍军人,在部队当兵了十年,转业到企业缴费了二十年,一共三十年,其中部队是没有缴费的,如果按某些人的说法,是不是只给算在企业缴费的二十年,而在部队的十年就不算了呢?在办理退休的时候,只按二十年计算,这合理吗?显然是非常不合理的,因此,国家规定,在部队工作的十年按视同缴费计算,发给过渡性养老金,另外的二十年按实际缴费计算,发缴基础养老金和个人账户养老金,基础养老金,过渡性养老金,个人账户养老金,构成这个职工完整的退休养老金。这才是真正公平合理的,也是符合社会保险法规定的。

为什么要有社保才能认定视同缴费年限?

为什么要有社保才能认定视同缴费年限?没有参保缴费真的就不能认定吗?让我们聚焦和关注这个现实课题,展开深入的讨论与研究吧!

我认为,题主这个问题提的很好,真正问到了点子上。这是涉及养老保险社会统筹和参保人员参保缴费的一个重要的理论与政策问题。它会引发社会共鸣与关注,让人思丝不断,穷追不舍,必须打破砂锅“问”到底呀!

为什么必须有社保才会认定视同缴费年限呢?必须要肯定,题主的这个认知与结论应该说是千真万确的,是完全从客观实际出发的。也就是说,必须要有实际的参保缴费存在,才能夠认定视同缴费年限的,这是不以人们的主观意志为转移的。

试想,如果参保人员仅有养老并轨改革以前的连续工龄或工作年限,但他还不到法定退休年龄,也就是他还无法办理法定退休手续。但是,他却是一个响当当的机关事业单位的在职人员,此时此地,他有正常工资发放而不参保缴费可能吗?政策与法律规定能夠允许吗?这就是我对这个看似抽象问题的思考与回答。

再从逆向思维角度出发思考这个问题:假若某参保人员他有养老并轨改革以前的连续工龄或工作年限,也达到了办理法定退休手续的门槛年限15年及以上。但是,他在养老并轨前后因故下岗失业了,他本来可按灵活就业人员身份参保缴费,但他没有那样做。在此种情况与条件下,他达到了法定退休年龄,所在单位也可以为他申报办理退休手续。但是,社保经办部门会因为他没参保注册,没有本人的参保缴费记录,而无从启动与办理法定退休手续。矛盾问题的焦点就在于,单位认帐你的连续工龄或工作年限,但单位无法给你支付退休待遇。而社保有条件支付你的退休养老待遇,但却苦于没法批准你的退休申请。这就是为什么要有社保,有了实实在在的参保缴费记录,才能认定视同缴费年限的根本原因之所在。

感谢阅读,请点关注!欢迎广大读者和网友朋友们批评指正。

为什么要有社保才能认定视同缴费年限?

只有参加了社保,才会有个人缴费帐户,个人缴费帐户里有缴费金额和缴费年限,没有个人帐户怎么给你计算视同缴费年限。

享受视同缴费年限的就必须有社保帐户,而有社保帐户的不一定有视同缴费年限。

视同缴费年限是指:特定的一个时期内,特定的一个群体,后来参加了社保,在达到退休年龄时能够多领取养老金的一项福利政策。

为什么要有社保才能认定视同缴费年限?

视同缴费年限是个历史遗留问题,是社保的虚帐,应该由原单位补交起来,特别是视同缴费年限长的退休人员,占了养老金很大的便宜。这笔钱是个天文数字,如果全部追缴入库,养老资金就充盈了。

为什么要有社保才能认定视同缴费年限?

不缴纳养老保险怎么能视同(工龄)缴费呢?没有缴纳养老保险就没有账户!没有账户又怎么视同缴费呢?

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。