村镇银行五年期存款年利率5.225%,敢存吗?

村镇银行,也是我们国家的正规银行业金融机构,只要是正规的存款一般没有问题。

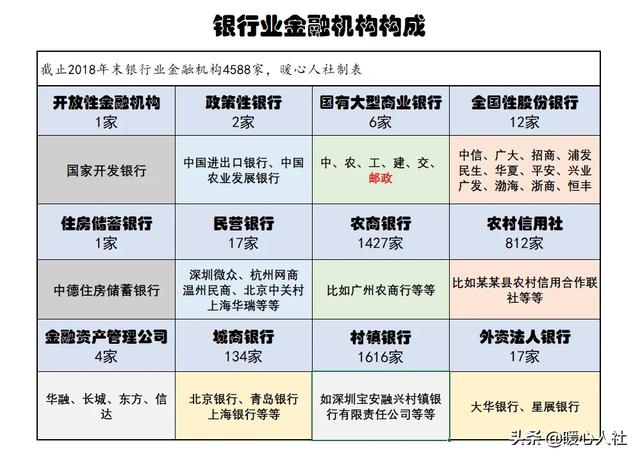

截至2018年末,银行业金融机构总共4588家,除了我们最熟悉的中农工建交邮政六大国有商业银行以外,数量最多的实际上是农商银行和农村信用社,还有一类就是村镇银行,村镇银行共有1616家。

村镇银行主要是在农村地区设立的,主要为当地农民、农业和农村经济发展提供金融服务的银行业金融机构。由于规模小,服务范围有区域限制,知名度较小,这些村镇银行一般吸引的存款并不多。为此,多数村镇银行都已超过其他银行很多的利率还吸引存款。5年期定期存款5.225%,虽然很少见,但是依然不会有问题。

往村镇银行存款,很多人担心就是银行倒闭怎么办?2015年,我国推出了存款保险制度。按照国务院《存款保险条例》的规定,同意存款人同一家投保机构,最高限额偿付50万元,保障范围是所有被保险存款账户的存款本金和利息。这样大家就可以放心了。实际上,包括村镇银行在内,我们国家的银行倒闭的概率很低。至今只有一家银行——海南发展银行于1998年倒闭。即使是前些日子出现问题的包商银行,也仅仅是通过改制的方式变为了蒙商银行,大家的存款都没有受到影响。

往村镇银行存钱,大家最应当担心的是是否存的是真正的存款。一方面,要注意存款人员是否为我们办理了真正的存款,如果不是存款,而是理财产品,这样的保本保收益可就不好说了。另一方面,要保管好自己的账户密码。近年来,出现存款丢失的情况,多数是因为过于相信银行人员或者其他人员,将密码告诉他们代为理财以后,个别人违法将存款转入自己账户。

所以,如果是真正的村镇银行的存款,完全是可以存的,利率高也不用怕。

村镇银行五年期存款年利率5.225%,敢存吗?

一边是高额收益,一边是很陌生的“村镇银行”,这样的银行存款敢存吗?我认为,敢存,但是,咱们要在明白村镇银行存款的劣势之后,结合自身实际,有选择的存。

01 村镇银行是正规银行。村镇银行并不是“野鸡银行”,它也是中国银保监会批准设立,受银保监会和人民银行的严格监管的银行。

当然,村镇银行数量繁多,如果你不确认某家银行是否正规,你可以登录中国银监会官网,在行政许可栏目中,查找目标银行的详细情况。

一方面,整体来看村镇银行的经营情况还是比较稳健;另一方面,在强监管之下,国内银行倒闭的现象太少见了,哪怕银行倒闭通常也有大银行接盘,储户的利息会最大限度得到保障。

因此,从这个角度来看,村镇银行的信用问题,无需担心。

02 村镇银行的存款利息是真的高!由于名气弱,储户顾虑多,村镇银行为了完成揽储压力,往往给出超高利息。偏远地区村镇银行,5年定期,利息在6%~7%之间,最高的,甚至能达到7.2%,而同期限的其它智能存款,5%的利息都非常少见了。

这样的存款安全吗?其实,对于银行存款产品,只要是正规银行的,不论大小银行,50万内的本息是受国家存款保险制度保障的。

简单来说,只要您的存款在同一家银行不超过50万,就不需要担心银行是否会倒闭的问题。从这个角度,村镇银行存款的高利息,值得追逐。

03 村镇银行存款这些劣势,你要明白!说了这么多,村镇银行就这么香吗?也不尽然,村镇银行存款也有很多劣势,给大家说一说:

- 第一,网点真的又偏又远。村镇银行的定位就是支农,加上为了避开大行的竞争,村镇银行的选址真的非常偏远,除非网点在你家附近,要不办个业务真的很不方便。

- 第二,网银系统“破小差”,村镇银行,普遍系统外包,各种莫名其妙的问题和故障较多,解决问题效率又出奇地差,让人揪心不已。

最后,如果你决定在村镇银行存款,给你提个醒:①在50万限额之内,选择村镇银行存款;②尽量买生活所在地及附近的村镇银行,万一有问题,可以直接跑过去;③做好银行系统很烂的思想准备,有可能碰到问题,1~2天都解决不了问题。#理财大赛第三季#

我是正好,专注小白理财的80后巨蟹男,请关注@正好的理财笔记,和我一起慢慢变富。

如果觉得我写得好,请帮忙点个赞,让更多人看见,多谢!

村镇银行五年期存款年利率5.225%,敢存吗?

可以的,放心存吧,只要把本金放在40万左右就可以的。

其实我们相信的不是村镇银行的经营能力,而是相信的是国家法律。村镇银行作为一种小银行,因为经营不善而倒闭的可能性也挺大的。但是银行倒闭了,也不一定意味着我们存在银行里面的存款就会遭受的损失。

主要是因为在2015年10月份国家出台了存款保险条例,明确规定只要单个用户在单家银行的存款50万以内的本息,都会受到央行存款保险基金的100%的赔付保障。并且前几天,国家刚刚推出了存款保险标识,所以只要明确你在村镇银行里面购买的的是存款不是理财,并且村镇银行拥有存款保险条例标识,那就没有问题。

致力于用通俗易懂的方式,分享投资理财知识,欢迎朋友们关注@简单说财经。

村镇银行五年期存款年利率5.225%,敢存吗?

完全可以去存的,村镇银行也是银行,和四大银行是一样的。在中国,银行的牌子不是随便可以挂的。只要是银行,存款金额在五十万以内都是安全的,有存款保险的。虽然小银行抗风险的能力比较小,但倒闭的可能性几乎为零。

同样是存钱,在我们这边的银行,四大银行五年的定期存款只有二点七几,农村信用社达到三点八五,村镇银行五年定期存款是五点零,而且还是三个月结一次利息。

大银行和小银行的利息几乎相差百分之三十到四十。

还送小礼品,起存金额一万块钱。最主要的是小银行服务人员态度很好。

我们小区附近的中国银行,存钱利息低不说,很多时候四个窗口只有一个开着,每次去办业务都要等一两个小时。

小银行除了服务态度好,开户办卡是免费的,大银行需要掏十五块钱。小银行办的卡也不用掏信息费,而大银行每个月要扣三块钱的信息费,如果卡里的余额不足三百块钱,每个月还要收取小额账户管理费。

村镇银行五年期存款年利率5.225%,敢存吗?

村镇银行也是正规银行,存款受《存款保险条例》保护,五年期利率5.225%也是可以存的。

2020年存款利率较2019年有明显下降,2019年时多家银行有年利率4.18%按月付息的三年期大额存单产品,2020年则只有三年期年利率3.80%到期付息的了。相应的,普通定期存款利率也有明显下降,2020年9月份的三年期国债利率也从去年的4%下降到了3.80%。

越是小的银行,揽储能力越差,往往会给出较高的存款利率,民营银行存款利率高也是同样的道理。就当下而言,理财无风险利率已经下降到5%以下,工商银行某款4.1%年化收益的理财产品暴雷就已经很能说明问题。在这个时候如果身边还有年利率5.225%的银行存款产品,那真的应该好好珍惜。

虽然敢存,但是存的时候也要讲方法讲策略:

1、《存款保险条例》中最重要的一点是个人在一家银行的所有账户本金和利息在50%万元以内受到保护,即使银行破产也能由保险机构100%赔付。因此如果资金比较多,可以考虑用家人的身份再存一份,每份存款40万元就可以了。

2、2020年12月份六大行和多家股份制银行发布公告称,2021年1月1日起,对于提前支取的个人大额存单、定期存款等产品,计息方式由靠档计息调整为按活期存款挂牌利率计息。

这样一来,五年期存款就要面临一定风险,那就是着急用钱的时候提前支取就会损失掉绝大多数利息。一边是年利率5.225%,一边是0.3%,提前支取意味着有可能损失94%的利息。在存款时就要做好分配,留出一部分更灵活的钱,防范一些不确定的开支。

3、存款变成保险的事情经常发生,办理存款时一定注意是存款而不是保险或者理财产品,办完后要及时查询账户余额,并且定期查询,可以开通短信提醒功能,有微信公众号提醒的话更合适。

4、如果银行是在异地就不要存了,万一出现问题,比如遭遇内鬼盗窃,维权成本会非常高,折腾不起。

未来五年普通人的投资机会估计不多,钱存到银行虽然跑不赢通胀,但是起码能保住本金,还能有相对不错的利息。

村镇银行五年期存款年利率5.225%,敢存吗?

是银行定期,保本保息。且存款不超过50万元,为什么不存?

五年定期年利率5.225%,这利率按照定期的来说,很高了。甚至有的非保本理财,利率也达不到5%以上。而且理财的时间上,也不会很短。(今年很多银行3年定期都只有4不到,5年的存款甚至都没有了)

如果你是担心自己的钱不安全,怕银行出现问题,甚至破产。那很简单,只要看一下银行显著位置、或者提示上有没有《存款保险》的标识。

有的话,把心放在肚子里就行了。

存款不是其他投资,既然保本保息、利率又可以接受,那就可以存了。

至于5年里会不会急用、提前支取、能否接受这个利率,那这个就要自己考虑了银行。

存款、理财、保险,自己分清楚就可以了。

存款保险的标志,如图:

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。