一些地方性银行存款利率高达5%,这是真的吗?

2015年开始,国家公布的存款基准利率是一年期整存整取1.5%,两年期整存整取2.1%,三年期整存整取2.75%。虽然国家放开了利率限制,但是一般银行存款,都在基准利率上上浮20%~30%,三年期以上定期存款利率也就是3.3%~3.575%。

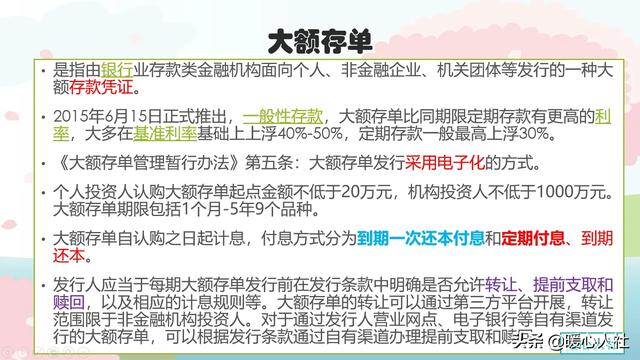

2015年国家还推出了大额存单这一存款类产品,个人起步20万元,存款利率比基准利率上浮40%~55%,最高收益率甚至能达到4.26%。

很多人觉得4.26%的利率就已经相当不错了,可是一些地方性银行、网上银行、民营银行最初的存款甚至能够达到5%以上,这样的存款也是基本可信的。

第一,中小银行没有品牌优势和服务优势,只能通过存款利率优势吸引更多的存款。我国的银行类别有12类。大家最熟悉的实际上就是中、农、工、建、交、邮政六大国有商业银行;浦发、光大等股份制银行。另外还有134家城商银行,1427家农商银行,以及812家信用社,1616家村镇银行等等。全国民营银行只有17家。

由于推动了利率市场化,中小银行和民营银行可以根据自己的收支情况确定存款利率,以提升对资金的吸引力。当然也不会太高,很少有超过6%的。

第二,只要是存款都能受到存款保险条例的保护。按照国家存款保险条例规定,金融机构要为所有的存款缴纳保险。个人的存款能够受到保险制度的保护,在参保银行中所有个人账户的存款本金和利息,50万元以内可以得到全额保障,100%安全。

当然国家银保监会也会对银行的经营情况进行监管,一旦发现风险过大的问题就会要求银行自定整改,严重的甚至会直接安排人员接管,或者责令银行破产。个人的存款会有存款保险基金保护。

所以,只要我们确认是存款和规范的银行机构,这两点基本上就能保障我们资金的安全。

第三,高收益的存款产品必然会带来其他属性的降低。理财产品需要综合考虑三个属性,安全性、收益率和流动性。像一些基金类的理财产品,年化收益率能达到百分之二三十,但是本金也会有风险。对于银行存款这种100%安全的理财产品,4~5%的收益率还不低,那么只能流动性较差了。多数这样的存款都是三到五年期的定期存款,如果提前取现收益就会按照活期计算。

不过,很多事情在不断的发展和完善。现在不少民营银行和地方中小银行通过网络平台发售智能存款,只要有其他银行卡的账户,就不需要再到指定银行去开户。这些智能存款是靠档计息、有的存款是定期付息(短于存款期限),相应的收益率远远高于普通银行的定期存款,而且流动性也变好了许多。比如说某种180天付息的5年期定期存款利率是3.9%,实际上再存款期限内有10次利息支付。如果我们某一天急用钱,将钱取走的话,已经支付的利息可是不需要退回的。

所以,把钱存入中小型银行也一般不需要担心安全,但是一定要确认是正规的银行以及正规的存款。

个人理财需要有规划,一定要抽出时间来学习一下有关的基本理财知识,这样我们才能够让自己的财富不在空转。建议看一下这几本书:

一些地方性银行存款利率高达5%,这是真的吗?

一些地方性银行的存款利率确实能达到5%,甚至以上,这是真事。但是,不要错误的理解任何期限的银行存款的年化收益率都能达到5%的水平。

金老师10月份的时候去过一趟我们城市地方性的商业银行,其中大堂里就摆着年化收益率5.5%的定期存款广告。由于与他们大堂经理是熟人,就过去问了问该产品。朋友之间的关系,当然也就没有了隐瞒。他表示,产品确实是年化收益率5.5%,但是不是活期存款而是定期存款,并且定期存款的期限不是三年而是五年的期限。我又了解了违约的情况,他表示,如果五年期间储户违约,不能以5.5%计息,是能以基准利率靠档计息。并且,此产品是有门槛要求的,需要10万元本金以上。

金老师所在的城市,不仅仅是这家商业银行有年化收益率5%以上的产品,还有其他银行也有。

当然,并不是所有银行年化收益率高达5%就是银行推出的,存在一些银行代销保险理财的产品。这一点是需要储户注意的。

一些地方性银行与相关保险理财有着代销关系,而保险理财的产品,可能也是年化收益率高达5%以上的产品。看上去,一点毛病没有。但,细则规定中却有着很大的差别。

保险理财是理财,不是存款。银行定期存款违约的时候,仍旧可以靠档计息,但不会损失本金。而保险理财,如果期间违约,不仅仅利息收不到,还可能损失本金支付违约金。并且,保险理财一般为三档收益,低档、中档、高档,而代销或者销售的过程中,一般宣传的是高档收益,而没有细化的讲解中档、低档收益。而产品最终到期以后,可能收益率为低档,也可能是中档、高档,存在一定的不确定性。年化收益率只有2%也说不定。

所以,一些地方性银行的存款利率,确实有些能高达5%,甚至之上。但并非短期存款,而是长期定期存款。如果投资,一定要细心询问是定期存款还是保险理财,避免发生错误投资。

一些地方性银行存款利率高达5%,这是真的吗?

一些地方性银行的存款利率高达5%并不假,也是真的,因为这些地方性银行吸储能力弱,只能通过高利率来吸引储户存款,如果你有100万,存在大型商业银行只有2.75%的利率,但是你存在民营银行有5%的利率,一年后一家只有2万7千,一家有5万,你会选择哪家?

第一、地方性银行高利很无奈。地方性银行之所以高利,主要在于这些银行的网点少,知名度并不广,为了吸储户往往会比基准利率上浮较多,而大型商业银行客户多,并不担心吸储问题,自然利率会很低,但是地方性银行如果不提高利率,根本没有人存款,只能在利率上不断上浮来达到储户愿意存款。

第二、地方银行也受存款保险保障。储户存在地方性银行的资金只要低于50万,就不要担心风险,银行一旦出现危机,有存款保险制度保障储户权益,这就让储户能更安全的存款,不用担心存款资金的的问题,而地方性银行开出这种利率,只要不是理财产品,基本上就可以存款。

综上所述:地方性银行的存款利率之所以高在于为了更好的吸储,但是地方性银行的抗风险能力薄弱,不过有存款保险制度保障,储户钱存地方性银行也没有太大的关系。

一些地方性银行存款利率高达5%,这是真的吗?

最近一些储户反映,部分地方银行5年期存款达到5%以上,他们有些不习惯,因为前两年三年期的存款利率最多也只有3.5%左右,现在银行突然冒出个5%的存款利率,比银行理财产品的收益率还高。大家都在询问,这些银行是否又想挂羊头卖狗肉,来欺骗客户呢?

实际上,银行存款与银行理财产品,若是同样开出5%的收益率,银行存款是一定要到期还本付息的,而银行理财产品的收益率是预期收益率,就是到时候给不给你这个预期利率,还要看实际这款理财产品能否取得这么高的收益率。所以,一些银行给储户开出的5%的存款利率是真实的。

各地网友也反映,他们那边的地方性银行的存款利率也高于5%。比如,贵州银行五年期存款利率,这个利率水平达到了5.7%;山东某民营银行的存款利率,五年期的定期存款利率达到5.45%;四川天府银行一款存款产品,这款产品属于定期储蓄产品,五年期利率达到了5.35%。当然,这些数据真实还有待于考证。

可能有些储户会觉得奇怪,过去银行一直给储户的利息都是不高的,现在看到银行能给5%以上的利率,都是怀疑是银行设置了什么陷阱吧?而我们认为,银行存款利率之所以开得这么高,肯定是有一定的原因的。我们归结为以下几种类型。

首先,一些地方和民营银行成立时间比较晚,手中的储户资源有限,而大型国有银行成立时间早,存款结构不仅有居民存款,还有政府财政存款、企业存款等。地方银行要想与国有大银行竞争居民存款,只有将存款客户的利率上浮,这样才能吸引储户的资金流入,这样可以满足地方和民营银行对存款的需求。

再者,一些能开出5%利率的银行,不是地方银行,就是民营银行。他们既不需要像大银行一样受到支行和总行对利率的影响,也都不是银行利率工作自律公约的成员。也就是说,这些中小银行自主经营权比较大,而且存款上浮也不受限制影响。当然,他们完全可以根据实际成本来决定利率高低。

最后,我国存款利率市场化现在已经全面放开,主要是“先长期,再短期;先大额,后小额”逐步放开。过去,我国存款利率与贷款利率实行的是双轨制,虽然说存款利率上下浮都没限制,但存款利率上浮却有很大限制的,因为央行要保证银行业要有一定的“存贷差”。而在近期,央行行长表示要逐渐放开存款利率的限制,所以目前有一些小银行存款利率已经开始逐渐放开,能够上浮很高的利率。

一些地方银行的存款利率高达5%,很多储户询问是不是陷阱?实际上只要是银行存款类的产品,银行开出5%的利率不会有假的。一些网友也查过,的确有些民营银行和地方性银行利率开得比较高。这与其需要揽储竞争有关,也与其有自主上浮利率的权利有关。当然,利率市场化改革已经放开,各银行想怎么制订存款利率束缚越来越放松。只是,5%以上利率都是五年期的,并不适合对中短期流动性要求较高的储户。

一些地方性银行存款利率高达5%,这是真的吗?

当然是真的啦,我身边就有。

给大家讲一个我身边的例子。

我有一位朋友,是我们当地一家小型商业银行的行长。80末,年纪轻轻就当上了行长,可谓年轻有为。因为同龄相近经常在一起聚,每次喝酒的时候总听他抱怨工作压力大。

每次不是说今天出去催收贷款,就是揽储的压力大。他们银行给出的定期存款的利息是这样子的:三年定期存款,存款利率4.5%,每年每万元有50元的奖励奖励按年发放,总体来算,他们银行三年定期存款的利息就达到了5%,5年定期存款的利息更高。

在我们当地这已经是最高的定期存款利息,但因为银行的知名度不高,老百姓对这家银行的信任度不够,即便如此高的存款利息,银行的揽储压力依然非常大。

在一起聚餐吃饭的时候,他总会在酒桌上跟大家讲,谁有办法帮他揽到存款,就请大家喝酒。

网络上的例子。

网上比较火的亿联银行,就是一家准民营商业性银行;作为一家有互联网金融牌照的民营银行,其提供的5年定期存款的收益一度高达6.8%。之所以有这么高的利息因为亿联银行有互联网金融牌照;并且后台是美团网,有如此的风头也不为奇怪。

《存款保险条例》;在全世界有110个国家和地区建立有这种存款保险制度。而我国是从2015年5月1日开始,颁布实施《存款保险条例》。截止到2018年底全国有4000多家银行机构为储户进行了投保。

根据存款保险条例的规定,50万是存款的最高赔付限额。而50万的限额可以给99.5%以上的存款人以100%的全额保护。

题主所讲的地方性也属于银行机构,因此在农商银行大额存款单一账户只要低于50万元都是安全的。

总结:股份制银行和小型商业银行的存款利息达到5%一点都不奇怪;这都是真的,而且是有保障的。

世界太芜杂,唯有关注我不可辜负。更多金融知识 | 交易技术 | 财经资讯请关注我一些地方性银行存款利率高达5%,这是真的吗?

可以肯定的告诉大家,部分地方银行存款利率达到5%以上,这是真的。

估计大家突然看到银行存款利率能达到5%以上都有点不习惯,在大家的印象中,银行存款利率一般都是很低的,前两年三年期的存款利率最多也能拿个3.5%左右,现在银行突然冒出个5%的存款利率,比部分银行理财产品收益还高,所以很多人都觉得这个是不是银行在挂羊头卖狗肉,又欺骗客户了呢?

实际上目前有很多银行五年期的存款利率都可以达到5%以上,而且这些存款不是理财产品,也不是结构性存款,而是实打实的一般性存款,跟普通存款没有什么区别,受存款保险条例保护,50万以内无条件偿还。

我们先来举几个银行例子。下图是河南省某农商银行的存款利率,五年期的达到了5.036%。

下图是四川天府银行一款存款产品,这款产品属于定期储蓄产品,五年期利率达到了5.35%。

下图是由网友反映的贵州银行五年期存款利率,这个利率水平甚至达到了5.7%,当然这个有待考证。

除了地方银行之外,目前民营银行更是高存款利率的主力军,比如下图是山东某民营银行的存款利率,五年期的定期存款利率达到5.45%。

还有其他民营银行存款利率也达到5%以上,如下图。

为什么现在银行存款利率能达到5%以上呢?可能看到银行能给到5%以上的利率,很多人都不太相信,以为这又是银行设置了什么陷阱,实际上银行存款利率之所以提高这么多,其实是有一定的原因的。

第一个原因,最直接的就是现在是年底银行揽储大战的时间,各大银行都在竞争存款,所以大家都在想方设法吸收存款客户,而一些地方银行为了和大银行竞争存款客户就上浮幅较高的存款利率。

第二个原因,这些地方银行属于小银行,自主经营权比较大,不像大银行一样各支行网点受到FTP的影响,所以这些地方银行定价的自主权更高,能上浮的利率更多。而且很多地方小银行都不是银行利率工作自律公约的成员,所以不受到利率上浮限制的影响。

第三个原因,目前我国存款利率正在逐步放开。一直以来我国存款利率跟贷款利率都实行的是双轨制,就是说存款利率不管是上浮还是下浮没有限制,但存款利率上浮就有很大的限制。从2015年开始我国央行已经放开了存款利率上浮的上限,而今年4月份在博鳌论坛当中,央行行长也表示要逐渐放开存款利率的限制,所以目前有一些小银行存款利率已经开始逐渐放开,能够上浮很高的利率。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。