有人说交社保如存银行取的是自己的钱财,干嘛不直接存银行呢?

有的人说交社保好像把钱存到银行,未来领取的是自己的钱财,这种想法太简单了。

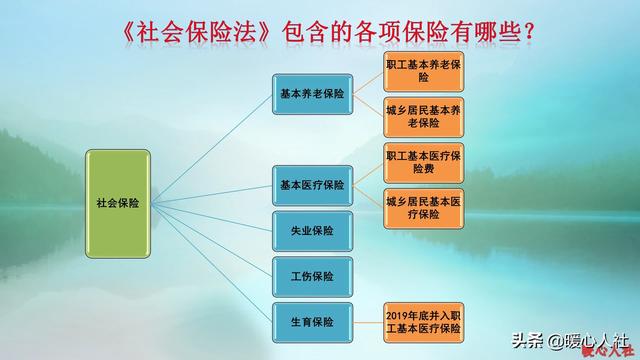

社会保险种类多。社会保险实际上是包含了基本养老、基本医疗、工伤、生育、失业等五项保险在内,并不是单纯的养老保险而已。

养老保险包含了职工养老和居民养老两大类,医疗保险也包含了居民医疗和职工医疗两大类。

保险可不是存款有的人对于社会保险了解不够深,存在着一些令人啼笑皆非的误解。曾经有网友就问我,城乡居民医疗保险一年缴纳200多元,好多年不用了,可不可以拿出来买药?

实际上,保险是参保人为了一个共同的目的,通过参保人共同筹集保险基金,针对符合这种保险待遇享受条件能发放的一种待遇,分为社会保险和商业保险两大类。

社会保险是不计收益的,社会公益性较多,甚至国家还要往里搭钱。我们国家设立了社会保险经办部门、管理部门,都属于事业单位,人员待遇、经费都由国家承担,不会动用社保基金一分钱。2019年我国社保基金收入8.08万亿元,其中社会保险费收入5.78万亿元,财政补贴1.94万亿元。

养老保险的特殊性养老保险是等待老了以后,参保人员到达法定退休年龄缴费年限满足规定年限,可以享受养老金。

说实话,尽管我们退休以后,可以每月领取养老金,但这些钱并不是自己攒的,我们缴的社会保险费,早已经花完了。

2019年,职工基本养老保险基金收入52919亿元,支出49228亿元,累计结存54623亿元。也就是说我们结存的资金,仅仅够一年多一点的支出,并没有大家想象的那样,大家积攒了好多好多钱。

一般来说,养老保险全额积累制对大家并不划算。比如说2000年的时候,各地的社会平均工资普遍不到1000元,按照28%的比例缴纳养老保险,60%基数一个月只需要缴纳168元,一年是2016元。这笔钱攒起来,仅相当于现在一个月的花费吧。即使计算利息,20年时间也就涨一倍多。

可是现在按照我们的养老金计算公式,社平工资6000元的情况下,2000年缴一年养老保险差不多能够每月领取养老金60元左右。一年就是720元,也就是说过去缴纳的养老保险也就能够领取4~5年。

实际上,2019年人均预期寿命都是77.3岁,自己计算养老金怎么能坚持十多年呢?更何况,女性一般是50或者55岁退休预期寿命比男性更长,但是他们的工资水平也低,缴费基数普遍不高。

万一退休以后去世,国家还会发放丧葬费、抚恤金以及个人账户的余额等待遇。这些每一笔都是不少的费用。

所以,把钱存银行,即使不考虑通货膨胀因素,都是不划算的。尤其是长寿的风险,万一你能活到100岁呢?只有养老保险,通过国家法律来保障,才是真正的养老之道。

有人说交社保如存银行取的是自己的钱财,干嘛不直接存银行呢?

这种说法,说明最起码是对职工社会保险制度不够了解。也没有做深度的对比测算,凭感觉说的话。

有部分人可能还不太清楚,职工社会保险是养老保险、医疗保险、生育保险、工伤保险、失业保险等“五险”的总称,简称“社保”。

题主中的社保应该是单指职工养老保险,如果单从职工养老保险来说,缴社保也不是存银行,因为作为个体灵活就业人员来说,退休后正常情况6-7年就完全回本,剩下拿的退休金全部不是自己的钱财。

即使按照题主说的缴社保如存银行,那我们就算算,个体灵活就业人员把钱直接存银行利息高,还是参保职工养老保险收益高。

目前商业银行的最高利率是多少?我们大都知道目前央行发布的3年期基准利率是2.75%/年,商业银行可以在此基础上浮动。目前四大行最高的3年期利率是3.85%/年,而少数城市银行或者民营银行的利率要高于这个水平,最高的大额存单利率达到4.2625%/年,这个应该是目前全国所知的最高银行存款利率了。

个体灵活就业人员参保职工养老保险收益与存银行收益到底哪个高?如果我们就把参保职工养老保险当做存银行,通过测算,对比一下这个“假银行”与真银行,收益真实情况。

我们借用全国社平工资数据,按照缴费基数的60%(最低档)缴费15年(享受退休规定的最低缴费年限),测算后如下表:

从上表可以看出,个体灵活就业人员参保职工养老保险到2020年退休时,共支付缴费本息10.48万元,60岁退休后月养老金标准是1240元,55岁退休是1191元。

按照近几年养老金调整政策和涨幅,个体灵活就业人员男性60岁退休年收益从第一年的1.5万元,累计到人均寿命77岁时的42万元;个体灵活就业人员女性55岁退休到72岁时累计收益41万元、而77岁时更达到60万元。

如果把个体灵活就业人员参保职工养老保险缴费的钱全部存入银行,按照目前最高4.2625%利率计算,无论男女,从退休后第8年开始,参保职工养老保险收益就超过了存银行最高利息收益,相当于个体灵活就业人员男同胞70岁之前、女同胞65岁之前拿的养老金待遇超过存银行的本息。且时间越长两者差距越来越大,到77岁时,两者的累计收益超过2倍(女同胞超过2.67倍)。

看到这,你还能说参保职工养老保险不如存银行吗?

何况职工养老保险还附带参保人和直系亲属丧葬抚恤待遇、退休后免费医疗的待遇。

大家好!【华子社保】常年义务为头条网友免费提供社保方面的业务分享、政策解读、咨询和答疑解惑,感谢阅读和『关注』!

欢迎转发、收藏、留言和☞点赞☜!

有人说交社保如存银行取的是自己的钱财,干嘛不直接存银行呢?

回答这个问题必须先弄明白社保的内涵

1、养老保险

养老保险按个人8%、单位19%的比例缴纳,缴纳满15年,到退休年龄可以领取退休金。无雇工的个体工商户、未在用人单位参加基本养老保险的非全日制从业人员以及其他灵活就业人员可以参加基本养老保险,由个人缴纳基本养老保险费。

养老保险的作用主要是为老人的晚年提供可靠的经济来源,满足其生活需求。社会养老保险无论是企业职工养老保险还是城乡居民养老保险,缴费水平与待遇水平存在正比关系,即“多缴多得,长缴多得”。缴费基数越高,缴费年限越长,相应的待遇也就越高,这是社会养老保险必须遵循的一个基本原则。

2、医疗保险

基本医疗保险包括城镇居民基本医疗保险和职工基本医疗保险。

城镇居民基本医疗保险是社会医疗保险的组成部分,采取以政府为主导,以居民个人(家庭)缴费为主,政府适度补助为辅的筹资方式,按照缴费标准和待遇水平相一致的原则,为城镇居民提供医疗需求的医疗保险制度;

职工基本医疗保险是由企业和个人共同缴纳,单位缴纳6.5% ,个人缴纳2%;

大病医疗单位1%,个人不用缴纳。

基本医疗保险的主要作用:

1、是参保人患病特别是患大病时,一定程度地减轻经济负担;

2、是参保人身体健康时,缴交的保险费可以用来济助其他参保病人,从而体现出“一人有病万家帮”的互助共济精神。

3、是解除参保人的后顾之忧。为鼓励城镇居民参加保险。

3、生育保险

生育保险是由企业缴纳,个人不缴费(个人社保也无法缴纳生育保险)。生育保险是国家通过立法,在怀孕和分娩的妇女劳动者暂时中断劳动时,由国家和社会提供生育医疗、生育津贴和产假的一种社会保险制度。可以说是,准妈妈的一项霸王福利。

以上就是国家对社保的一些具体规定。通过研究以上规定,答案显而易见。直接存银行肯定和缴纳社保不一样。

有人说交社保如存银行取的是自己的钱财,干嘛不直接存银行呢?

存银行每年谁给你涨5%?再说了,都知道你有点钱,你能保证别人不打你主意?

有人说交社保如存银行取的是自己的钱财,干嘛不直接存银行呢?

如果存社保和存银行等同的话,那为什么还要交社保呢。如果是我,一定选择存银行。

其实这个问题的关键是存社保是不是等同于存银行。我们分析一下,社保里面有好多种,有养老保险,医疗保险,失业保险,生育保险,工伤保险等。社保的基本功能就是保障,而银行存款只可以挣利息,所以说存社保绝对不能和存银行等同,一个是获取保障,一个是获取利息。

有人说交社保如存银行取的是自己的钱财,干嘛不直接存银行呢?

我们不如做个假设:不交社保,每年存1万元,存到20年。

和社保当中的养老保险相比,谁更划算!

那么我们先来看一看,每年存一万的储蓄存款可不可行,每年存一万,那么20年本金就有20万,当然其中的利息要看你存款的方式啦。按照4%来计算的话,20年之后存款大概有30万左右。

也就是20年之后这笔钱会翻成30万,如果考虑到你到时候处于退休养老状态,并没有做其它的劳动来赚钱,这个时候你个人就只有30万元左右。那么一般来说,以女性55岁退休来计算,也就是在35岁之前我们就存这笔钱,存到55岁退休拿来用,这个时候我们每个月能用多少钱呢?当然你想说30万自己一个月想拿多少钱就多少钱就好,管那么多干啥,但是在假设你没有其他任何经济来源的前提下,即使是30万,只会让你养老生活更难过。

我们要把这笔钱用到进棺材还有剩,那么久应该精打细算,比如现在中国平均寿命是77岁,也就是能活22年,那每个月能拿出来花的钱就只有1136元。

每个月只有1136元的养老金,这其实很低,到了20年之后可能还不够用。因为一方面会因为通货膨胀等因素,以后的30万也不是现在的30万,并且科技与医疗的发展,人类的平均寿命必将延长!

所以啊,这笔钱真的够用吗?

我们再把这笔钱交社保看看,也就是每年交一万元,平均每月缴费833元,按照80%的档次来算,加上当地的平均工资5206元。缴费20年后,那么我们可以得出3287元。

这样看起来,缴社保比起储蓄养老还能领到更多钱。而且养老金是你活到多久就能领到多久,并且缴社保上,除了养老保险还有医疗保险,大部分地区缴完25年的医疗保险就能终身享受医疗保险报销。职工医疗保险的报销最高能达到80%!这看病医疗又省了多少钱?我们暂时没办法计算的,但唯一肯定的是人越老抵抗力越弱,越有可能生病的!

当然,一般人不会那么傻,储蓄养老的汇率是最低的,我们还可能投资其他的理财产品,防备于未然。比如说买房养老啊之类的。但是别忘记,房地产是最有可能变成泡沫的产业,任何的投资产品都具备风险性,但社保作为国家为保障人们生活的设施,可以说几乎没有风险。

并且很多地区的买房、买车、入户、公租房申请都跟社保挂钩!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。