90后的我们缴交养老保险有什么用?

90后讲的养老保险没有用吗?当然有用,而且非常重要。

90后担心的两大问题不过是:第一,自己能不能活到领取养老金;第二,那个时候养老保险基金会不会破产?这两个担心都是多余的。

第一,能不能活到领取养老金呢?这个问题很多人都担心,但是很没有必要。人出生以后都会遇到这样那样的风险,谁都无法预测到自己能活多少岁。但是大概率上讲,我们去世的概率很低。

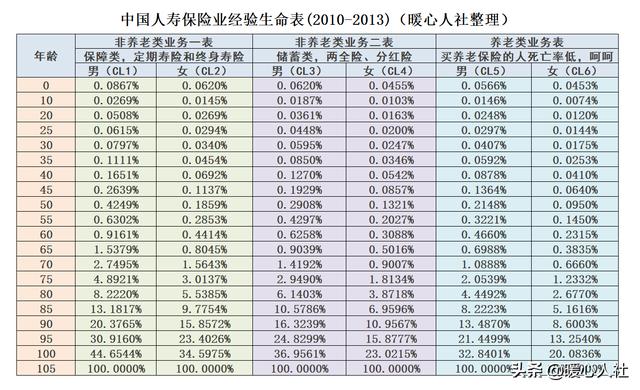

90后目前多是20~30岁的年轻人,我们可以看一下中国人寿保险业务经验生命表。20岁死亡率只有0.0248%和0.0120%,万分之几的死亡率。30岁的死亡率有所提高,也不过是0.0407%和0.0175%。

即使我们到了60岁死亡率也分别是0.466%和0.2315%。按照现在的医学条件,至少有一半以上的人能够活到80岁。这就是人均预期寿命。

很多人喜欢堵自己短命的概率,而不考虑自己长寿的风险。因为这样做自己就找到理由少付出了,这样的话退休后养老金水平也低,不能够满足生活的需要,生活肯定就会困难。

第二,养老保险基金会不会破产?可能性是几乎没有的。世界上各国建立了养老保险制度的国家,至今没有出现一个养老金破产的国家。

一般来说,当养老保险基金出线收支压力问题时,国家会通过权力采取一系列的措施保障养老保险基金的稳定。2019年,我国共实现就业77471万人,参加养老保险的人员达到了31177万人,养老保险覆盖率达到了40%。而实际上发达国家养老金覆盖率通常能达到80%~90%以上,美国达到了94%。养老保险的覆盖人数还有很大拓展的空间。

国家的财力保障是养老金持续运行的保证。近年来我国一直通过财政补贴的方式保障社会保险基金的收入。按照财政预算显示,2020年社会保险基金收入7.7万亿,其中2.1万亿是财政补贴,征缴收入只有5.6万亿左右。

我们国家养老保险基金累计结余已经达到了5.46万亿元,社保基金理事会还管理着2万元的风险准备基金。另外,国家还将国有企业10%的股权划拨社保基金理事会管理,这部分股权高达3~10万亿。划拨比例,还有进一步提升的空间。

另外,我国的延迟退休政策还没有推动实施。所以,我们的养老保险制度还是有非常强大的保障的,不可能出现破产。

90后的我们缴交养老保险有什么用?

90后的我们缴纳养老保险有什么用?90后的人说起年轻,其实到现在最大已经30岁,很多人已经成家立业,为人父母,最小的也是20岁,已经步入谈情说爱,谈婚论嫁的行列。岁月如梭,光阴似箭,弹指一挥间,90后的优势就将不存在,今天年轻今天可以潇洒,但是老了拿什么来潇洒,拿什么来养活自己?只有养老保险才能帮你解决这些难题。

养老保险除了解决养老的问题,其实还有潜在的功能是不可忽视的。比如现在很多大城市要办理落户,需要积分,但是社保的缴费年限是办理积分的重要内容;要买房很多地方都规定了,必须是缴纳养老保险三年以上才有购房资格,子女上学,很多地方也会要求父母在当地缴纳保险多少年以上等。从养老保险延伸出来的功能实在太多,这一切都和养老保险有很大的关系。除了和这些购房、落户、子女上学有关系以外,其实和个人的婚姻大事也有很大的关系。谈恋爱,耍朋友,很多人都会关心对方是否有社保,有了社保就意味今后有了保障,有了社保要结婚才可以买房,要买车才可以上户,今后才可上户口,今后有了小孩才可以在当地上学,今后老了才会有养老金。从这个方面90后买养老保险真的是太重要了,用处也实在太大了。

至于你说的社保已经亏空了,需要90后缴纳养老保险来填补,这是完全不符合实际的胡说,随着社会经济的不断发展,目前参保人数越来越多,社保作为用人单位招聘人才的选项占的比例越来越大,各个用人单位也好,参保人也好,其实大家的法律意识,社保意识也越来越强,所以从总体上说,社保缴费的资金越来越多;由于我国经济发展不平衡,落后地区有的有的社保出现亏空的情况也会有,但是全国的总体水平是收大于支,结余的比重还比较大。现在加大了养老保险基金调剂的比例,即使是亏损地区,通过调剂以后,也是完全不可以保障退休人员的养老金按时足额发放的。

至于你说的老年化问题,虽然老年化是存在的,而且还有越来越严重的趋势,但是老年化并不是影响90后是否缴纳养老保险的因素,越是老年化的来临,我们的养老保险意识就需要更加增强,90后今天缴纳的养老保险,可能就是供50后60后的养老支出,今后90后的养老金支出,也要靠后来的人继续缴纳养老保险来支付,这就是一个代代相传的循环过程,今天缴纳了养老保险的人员,没有必要去担心今后能不能领到养老金的问题。

如果说要从投资的角度来分析养老保险是否划算的问题,我可以明确地告诉大家,其实缴纳养老保险是最划算的一种投资,从现在所有的理财产品,项目投资来做综合比较,缴纳养老保险都是最划算的投资方式。目前银行定期存款利息就是3%左右,但这个利息如果将物价上涨的指数计算进去,实际上存款是贬值的,投资实体,目前一般的工厂利润大概就是5%左右,但养老保险我们个人账户资金的运营利率,从这几年公布的情况来看,最低都在7%以上,最高的可以达到8%,这个水平是一般的投资是无法达到的。

从缴纳养老保险到领取养老金这个过程,我们以前也做过相关的专题分析。如果作为在岗职工来讲,如果有用人单位缴纳养老保险,以缴费15年来计算,单位在岗职工所缴纳的养老保险,按照领取的养老金来计算,投资回收期就是4年半左右,也就是4年半就收回自己缴纳的所有养老保险费用,4年半以后基本都是领取的统筹基金计发的养老金;灵活就业人员由于是全额缴费,投资回收期稍微要慢一点,一般就是11年左右可以收回自己缴纳的成本,从退休的第十二年开始全部领取的是统筹基金支付的养老金。

综上所述,90后缴纳养老保险不但有用,而且用处还是非常大的,年轻时通过缴纳养老保险,可以在城市通过积分落户,买房买车,为谈恋爱、结婚、生孩子打下基础;中年了可以为孩子上学等打基础,老年了可以有了属于自己养老金,为了今后的退休养老生活打基础。

90后的我们缴交养老保险有什么用?

感谢邀请,更感谢楼主的提问。

楼主你好,90后我们交养老保险还有什么作用?当然是有作用,交养老保险是不区分任何年龄阶段的,虽然说90后可能相对于今天来看是属于青年群体比较年轻,那么他们未来养老的话题,至少可能还需要二三十年以后所以说很多90后看不到自己养老的层面,而且很多90后并不了解养老保险是什么概念,很多人也就不愿意去交纳养老保险。

其时养老保险对于任何一个人来说都是息息相关密不可分的,因为你只有保障自己正常的去缴纳一份养老保险,将来才有可能领取一份养老金的待遇,这对于任何一个人来说都是公平合理的,无论是作为年轻人来讲,还是作为中老年人来讲都是一视同仁地,所以说我们90后就应该在年轻的时候去参加一份基本养老保险,那么将来才可以获得养老金待遇的领取。

反之,如果说你不参加养老保险,那么将来是没有任何养老收入的,对于自己今后老年退休生活你有没有考虑过,虽然说90后很年轻,可能只有20多岁甚至不到30岁,但是在今天来看越早交纳养老保险,实际上对于自己来说是越有优势和好处的,因为你的累计缴费年限将会更长,将来享受的养老金的待遇水平也会更多,所以说从现在开始交纳养老保险,对于90后来讲也是很有必要的一件事情。

感谢阅读,请加我的关注。

90后的我们缴交养老保险有什么用?

感谢邀请,更感谢楼主的提问。

楼主你好,90后的我们交纳养老保险有什么作用?其时交纳养老保险不针对于特定人群,也就是说对于每一个人来说,交纳养老保险最终都是一视同仁的。我们交纳养老保险,其实它就一个目的,能够让自己获得一份按月领取养老金的待遇。所以我们90后也有老去的一天,如果说当你老去那一天的时候,那么能够获得一份稳定的退休金,就能够保证自己的养老退休生活。

所以说交纳基本的社保待遇,包括养老保险是很重要的一件事情,其实我们如果说能够正常的参加工作单位,就可以通过自己的工作单位去缴纳基本养老保险,自己是无需支出任何的费用的,因为你的这个养老保险的缴纳都是通过索道的企业单位来完成的,有企业单位来承担大部分的缴费比例,我们个人承担小部分的交费比例就可以了,个人所得税是从自己的工资当中去扣除的。

即便自己没有工作单位,那么我们也依然是可以按照灵活就业的方式来参保,按照灵活就业的方式参保和企业在职职工所参保的方式二者之间是完全一致的,都是可以相互理解,比茹说你按照灵活就业的方式参保,那么将来找到新的工作单位,也是可以把社保关系转移到新的工作单位来继续参保,二者之间的缴费年限都是可以正常类及计算的。

感谢阅读,请加我的关注。

90后的我们缴交养老保险有什么用?

缴纳养老保险还是很有必要的,那是用你现在赚的一部分钱养你退休后的生活。不要想那么多,先把眼前做好。你觉得退休后的日子太遥远,未来遥不可及其实近在咫尺,时间如流水一般不知不觉就过去了。几十年后的未来的确存在不确定性,但是在党的领导下随着改革开放深入发展,我始终坚信咱们国家一定会越来越好,经济越来越发达,生活越来越富裕。现在开始缴纳养老保险,等你退休也许那些养老金不能让你过上奢华的生活,但是保证生活没有后顾之忧还是没问题的。

90后的我们缴交养老保险有什么用?

我女儿92年,自己难养活,除交五险外,所剩2千多,60岁退休,50岁社会不招你,还要交社保,不知道有没有命等到退休。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。