为什么有人愿意交五险一金,而不是去买相应的保险?

五险一金更好还是商业保险更好,我想很多人都有自己的判断。不过,大家要清楚五险一金是国家强制要求规定的,而商业保险是自由选择的。国家为什么要强制要求呢?这是为了实现社会的基础保障。

五险一金的保障有哪些?五险指的是社会保险法所提及的基本养老保险、基本医疗保险、工伤保险、生育保险、失业保险。职工参保的都指的是职工基本养老和基本医疗保险,用人单位应当自劳动用工之日起30日内为职工办理参保手续。

一金指的是住房公积金,可以享受到低息公积金贷款,减轻购房负担。对于房价高企的今天,对于年轻人买房也有非常重要的作用。

社保五险的作用非常重要。社保五险涵盖了养老、医疗、工伤、生育、失业,涵盖了人一生最基础的五个方面,参加了社保五险个人的抗风险能力会大大增强。

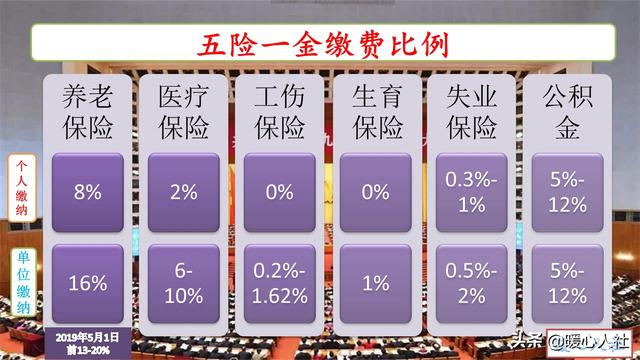

社保五险费用是由个人缴费和企业缴费个人承担,社保基金还享受到国家财政的巨额补贴。国家通过政策来保障有关待遇和水平。比如说,养老保险本人要承担缴费基数的8%,用人单位要承担16%;医疗保险职工本人只需要承担2%,用人单位承担6%~10%。像工伤保险和生育保险全部由用人单位承担,职工不需要承担。

国家规定了,只有劳动关系才可以参加社保五险。如果是灵活就业人员等群体可以通过自己承担全部社会保险费的方式,参加基本养老和基本医疗保险,很多地方住房公积金灵活就业人员也可以参加。6月份北京市通报了两起,通过虚构劳动关系骗取社保基金待遇的行为,相关责任人被依法采取强制手段。

社保基金,国家根本不考虑各人的收入和付出平衡的。比如说2020年财政预算显示,社会保险基金享受到的国家财政补贴收入高达2.1万亿元。

商业养老保险,大多数都是参保人自己承担全部的保险费。相应的保费还要提取一部分用作保险代理人的佣金、用人单位的管理运营成本、合理的利润等等,属于自己的就会比较少了,作为一项投资实际上并不划算。但是作为风险的预防,又是一份十分重要的保障手段。

商业保险险种很多,从配置顺序上应当首先考虑意外保险,然后考虑医疗和收入保障,最后才考虑的是未来保障的养老保险等待遇。

所以,总体来说应当是首先在参加五险一金基础上,通过商业保险为自己提供长期的医疗和养老额外的保障。

为什么有人愿意交五险一金,而不是去买相应的保险?

这问题可能在概念上还是有点混淆了,其实五险也是一种保险,只是是属于社会保险,除了社会保险以外,还有商业保险,你这里所指的相应的保险,应该是指的商业保险。是买社会保险还是商业保险,其实这是不矛盾的。

办理五险一金,通常主要指的是城镇在岗职工。按照社保法的规定,用人单位在职工入职的三十天之内,都要为职工办理社会保险。所以对于在岗职工来讲,办不办理五险一金,不是自己能够决定的,而只能是通过用人单位,按照相关社保法规和政策规定的精神来办理,在岗职工缴纳五险一金,基本上是属于强制性的。

至于要不要去买相应的保险,那是个人的商业行为,如果有合适的商业保险,有多余的资金,本人又有需求的,可以本着自愿的原则办理,没有什么特别的要求和强制性的规定。当然商业保险之中,也有和社会保险相类似的养老型的和医疗性的种类,购买和待遇的享受,都是依据和商业保险公司签订的购买合同条款来执行,合同条款体现的是彼此之间的权利和义务。

作为五险一金,是属于社会保险的范畴,与商业保险相比,社会保险是由各级政府来管理和运行的,属于我国社会保障制度的具体内容,除了个人要尽到一定的缴费义务以外,国家还要给予一定的补助和财政支持。缴纳了五险一金的人员,根据相关法律和政策规定精神,依法履行自己的责任和义务,然后享受相应的社会保险待遇。比如养老保险享受的就是老有所养的待遇,医疗保险享受的就是病有所医的待遇等。社会保险待遇享受的过程,除了是享受自身保障权利的过程以外,同时也是享受社会经济发展成果的过程,比如国家每年要为退休人员调整养老金,这就是享受社会经济发展成果的具体体现。

综上所述,由于社会保险属于我国社会保障制度的范畴,社会保险的待遇保障是商业保险无法比拟的,由于二者的性质不同,所以大家都要缴纳五险一金,这是法律法规所规定的的义务和责任;而商业保险属于个性化的商业产品,购买或者是不够卖属于个人自愿,是一种个性化的商业行为。

为什么有人愿意交五险一金,而不是去买相应的保险?

1、保险套路太多

2、五险一金具有政策性,国家支撑,不会存在破产的可能

为什么有人愿意交五险一金,而不是去买相应的保险?

很明显:题主根本没有弄清楚社会保险和商业保险的本质区别。只是在不分青红皂白的情况下,一厢情愿地想当然而已。为什么这样说吗?

一、什么是商业保险?什么是社会保险?历史上最早出现的保险,其实都是商业保险。所谓的商业保险,简单地说就是指:通过订立保险合同运营,以营利为目的的保险形式,由专门的保险企业经营。说到底,商业保险是一种企业经营行为,肯定要追求经济效益,是要赚钱的,自然以营利为目的。投保人与商业保险公司之间,是经营者和顾客的关系,互相之间的权利和义务以商业保险合同的方式加以约定,一切以保险合同为根本依据。目前,我国关于商业保险的基本法律是《中华人民共和国保险法》。概括一下:商业保险,由商业保险公司经营,投保人个人自行决定自愿地投保,企业以营利为最终目标,对社会的积极作用是分散风险。

所谓的社会保险,简单地说,就是国家通过立法手段,强制性地或鼓励性地统一施行的保险措施,本质上是一种社会保障制度体系。由政府设立、运行、管理和监督,国家通过收取保险费,形成社会保险基金,用来对其中因年老、疾病、生育、伤残、死亡和失业而导致丧失劳动能力或失去工作机会的成员提供基本生活保障的一种社会保障制度。毫无疑问,享受保险利益的前提是,按照法律规定的特定方式,参加了社会保险。社会保险的特征是追求社会效益最大化。为此,国家或者给予参保人一定的财政资金补助,或者提供免税优惠政策支持,肯定不以营利为目的,还要投入巨额的财政资金。概括一下:社会保险由国家主办,国家根本不营利,还大量贴钱,追求的是全体居民的安居乐业,社会的和谐稳定,当然是全体公民的减震器和保护伞。目前,我国关于社会保险的根本法律依据是《中华人民共和国社会保险法》。

因此,谈到保险这一话题,如果分不清哪些是商业保险,哪些是社会保险,弄不清楚两者之间的根本性区别,那就是标准的瞎说一气,盲人摸象而己。事实上,现实生活中这样的人非常地多,题主就是非常典型的例子。

二、能缴费参加“五险一金”的参保人,都是在机关、企业、事业单位正式就业的职工,都是强制参保对象,本人和用人单位都没有不参保的自由选择权。否则,就是违法行为。按照《中华人民共和国社会法》的规定,我国的社会保险制度,具体由五个险种构成:基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险。另外,还有按照国务院制定发布的行政法现《住房公积金管理条例》规定的职工应该享受的住房公积金,这就构成了完整的“五险一金”。在这六个主体险种之外,还有做为补充养老保险的职业年金和企业年金;做为补充医疗保险的城乡居民大病保险、城镇职工大额医疗保险以及医疗救助。这就是目前我国正在实施之中的所有社会保险的基本概况。

在社会保险政策意义上,按照实际的就业状况,将全体居民分为城镇职工和城乡居民两个类别。

1、城镇职工。所谓的城镇职工,主要是指在机关、事业单位正式就业的工作人员,在各种类型的企业正式就业的企业职工。这三类人群,都由法律强制地规定,必须在用人单位之中,由本人和用人单位双方分别承担缴费责任,按规定参加并缴纳所有险种的社会保险费(即:五险一金),并在逐月发放工资时由用人单位统一代扣代缴。更通俗地说:不论是本人,还是用人单位,法律根本没有给双方留下不参保的自由选择权,只能乖乖地依法缴费参保。如果不参保,就是违反法律规定的违法行为,要受到社会保险管理部门的追究。说到底:缴费参保是强制性的法律义务,如果个人和用人单位想不参保,门儿都没有,你根本别无选择。这就是法律的力量。显然,这种强制参保的规定,建立在城镇职工们都有固定的工作岗位、稳定的工资收入的基础上。实际生活中,强制参保政策执行得不够理想,那是另一回事儿。非常明显:只要是属于正式就业的城镇职工,都必须毫无例外地执行法律的强制规定,积极参加包括五险一金在内的六种险种,只个险种捆绑在一起每月扣缴社会保险费,由单位统一上缴。对此,个人毫无自由选择权。这对职工个人来说,是非常有利的法定政策待遇,当然是好事。

在城镇职工这个概念中,还有另一种特殊对象:灵活就业人员。说到底:灵活就业人员,都完全没有用人单位,只能自行决定、自愿选择参加两种城镇职工的社会保险:城镇职工养老保险、城镇职工医疗保险,并且所有的社会保险费100%都有个人承担,缴费标准参照企业职工的标准执行,也按月缴费。总之,灵活就业人员是非强制保险,个人有完全的决定权和选择权,参保不参保都可以。

2、城乡居民。从理论上讲,除城镇职工之外的所有居民,都是城乡居民。城乡居民的社会保险也只有两种:城乡居民养老保险、城乡居民医保,也是非强制保险,都是按年缴费。即:参保、不参保任由个人自行决定。当然,交费参保了,自然就享受相应的参保待遇;如果根本没有缴费参保,养老方面,尚可以享受基础养老金的政策待遇;医疗保险方面,一分钱都不会报销,只能百分之百由个人承担。总体而言,城乡居民的参保缴费的标准都比较低,与城镇职工的缴费水平几乎毫无可比性;相应地,参保之后享受的保险待遇也比较低。说到底:这是由城乡居民的收入比较低、并且还不太稳定从根本上决定的。标准定高了,很多人更缴不起。

因此,谈到社会保险问题,一定要弄清楚哪些社会群体是强制保险,那些群体是非强制保险。这是一个极为重要的问题。

三、回答题主提出的问题:为什么有人愿意交五险一金,而不是去买相应的保险?综上所述,有资格缴纳包括“五险一金”在内的六种社会保险的参保人,肯定是机关、事业、企业单位的正式职工:第一、这些人全部为法律规定的强制参保对象,只能依法参保,任何人无权拒绝。第二、只要按照法律的强制规定参保,就都可以依法享受由用人单位的配套缴费所带来的非常实际的经济利益。

举个简单的例子:养老保险,个人缴费8%,单位缴费16%,单位承担大头;医疗保险,个人缴费2%,单位缴费6%,单位缴费是个人缴费的3倍;住房公积金,个人缴费5-12%,单位缴费与个人缴费标准完全相同,比例为1:1,确完全属于个人所有。

说到底就是:用人单位帮着个人缴费,个人依法享受双方共同缴费所带来的实际经济利益。仅从个人利益的角度考虑,这是多好的事情呀!!毫无疑问:任何城镇职工都不会、也不可能对此拒不接受。否则,就是标标准准的超级大傻瓜,与钱有仇。

这正是社会保险制度的最大特征:用人单位必须按照法律的强制规定,为本单位职工的缴费参保,提供实实在在的经济支持,从而有力地保障单位职工的社会保险权益。

说到底就一句话:参加社会保险,是目前情况下收益最高的人生投资。其他任何方式的商业保险,都不可能取得如此好的高额收益。

当然,有一些人保险意识强、有经济负担能力的人,在已经参加了社会保险的情况下,由个人出资,到商业保险公司购买相应的商业养老保险、商业医疗保险,作为社会保险的有益补充,可以提高个人或家庭的综合保障水平,这当然是很好的事情,应该大力提倡。但是必须明白:商业保险公司既不会给个人贴钱,还等着用投保人的资金去赚钱。因此,投保商业保险,不是保险合同限制重重,就是投保的成本比较高,千万别想着在猴子手里叼枣儿,世上根本就没有那么一回事儿。

为什么有人愿意交五险一金,而不是去买相应的保险?

感谢邀请,更感谢楼主的提问。

楼主你好,为什么有人愿意交五险一金,而不是去买相应的保险?其实这个问题最简单的理解方式就是五险一金可以通过企业单位来参保缴纳自己,无需支出任何的费用,就可以完成相应的交费工作。但是所谓的保险那么指的一般是商业保险,商业保险企业单位是不负责交纳的,所以说我们只能够自己自费去掏腰包,才能够解决这样的问题。

所以说这就是为什么大家都愿意去买五险一金,因为五险一金毕竟不需要自掏腰包,而保险是需要自掏腰包的,当然这个五险一金和商业保险之间的关系是什么呢?实际上它们二者之间是一种相辅相成的关系,但是是分为主次的,也就是说我们必须要拥有正常社保的基础上,那么再去拥有商业性的保险,这样的组合相对是比较合理的。

如果说你还没有拥有五险一金,那么直接去购买商业性的保险,我个人建议是不要这样做的,因为商业保险它并不能够代替我们的社保来使用,不论是商业养老保险还是商业性的医疗保险,都无法代替社保使用,更多的就是它可以作为我们社保的补充保险来使用,在社保的基础上可以额外的让我们获得一部分的收入和待遇,但是它完完全全想要代替社保是几乎做不到的。

感谢阅读,请加我的关注。

为什么有人愿意交五险一金,而不是去买相应的保险?

人们之所以愿意交五险一金,五险一金是指养老保险、医疗保险、失业保险、工伤保险、生育保险和住房公积金,而不愿去买相应的保险,是因为前者有法律支持和保障,《社会保险法》第五十八条:用人单位应当自用工之日起三十日内为其职工向社会保险经办机构申请办理社会保险登记。

未办理社会保险登记的,由社会保险经办机构核定其应当缴纳的社会保险费。

自愿参加社会保险的无雇工的个体工商户、没有在用人单位参加社会保险的非全日制从业人员以及其他灵活就业人员,应当向社会保险经办机构申请办理社会保险登记。

有了法律作保障,人们交这个钱心甘情愿,生活有保障,老了也不怕。

人们对保险公司认识还不够全面,加上保险公司众多,目前全国有40多家,险种也多,不是专业人事,一般的人真还分不清楚,正因为搞不清楚,人们才不敢乱投保,除购车必须买保险外,其他的险种人们一般都不会主动购买。

这就是人们宁愿交五险一金,也不愿买相应的保险的原因。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。