个人交职工养老保险,个人帐户如何算?

自己缴纳养老保险,养老金的各项待遇是如何计算的呢?这是很多自己参保的灵活就业人员非常关注的问题。实际上灵活就业人员参保,参加的也是职工基本养老保险,大家的退休待遇也是一样的。

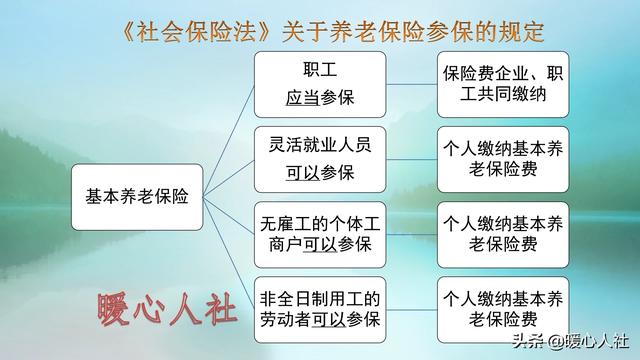

灵活就业人员参保缴费有照顾。灵活就业人员,是一类通过自己就业自己承担全部社会保险费方式参保的特殊人群。《社会保险法》规定,灵活就业人员、无雇工的个体工商户、非全日制用工的劳动者可以参加基本养老保险,个人承担社会保险费,这是他们参保的法定依据。灵活就业人员可以从60%~300%的缴费基数上下限中自由选择缴费基数。

但是这一类人群往往收入不稳定,从事的都是中低端工作,因此国家对他们参保缴费都是有适当的照顾的。比如说养老保险缴费比例一般是统一按照20%的比例缴纳。像企业职工参保,职工本人承担8%,用人单位承担16%,合计是24%。即使降低了4个百分点,每月也能够节省一两百元。

另外,就业困难人员通过灵活就业人员方式参保的话,可以享受到当地的灵活就业人员社会保险补贴。比如说海南省可以补贴个人负担部分的66%,上海市可以补贴50%,青岛市是每月定额500元,最高不超过2/3。就业困难人员一般只4050人员,待遇享受时间是三年,首次申请社保补贴距离退休不足5年的话可以延长到退休为止。善加利用这种优惠政策,也能够大大减轻负担。

养老保险待遇怎么算?缴纳养老保险,只有缴费基数的8%进入个人账户。由于灵活就业人员缴费比例是20%,仅相当于只有40%进入个人账户。可是如果享受社会保险补贴的话,差不多相当于个人缴费的全部进入个人账户了。

养老金计算公式,目前是全国统一的,主要包括基础养老金和个人账户养老金两部分。

(一)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

社会平均工资有很多口径,目前是以各地规定为准,未来将统一到全口径城镇就业人员社会平均工资。

本人的平均缴费指数,实际上等于缴费指数之和÷缴费年限。缴费指数,又等于当年所有实际缴费月份缴费基数之和÷当年上年度的社会平均工资。

可能很多人理解起来比较麻烦,说简单点,实际上就是:按60%基数缴费,每一年领取0.8%的社平工资;按照100%基数缴费,可以领取1%;300%基数缴费可以领取2%。缴费基数的增长,基础养老金相对的变化程度略低,这也是国家调整社会收入分配差距的功能。

虽然说按60%基数缴费最划算,但是养老金也是最低的。说实话,省下的钱在自己手里往往是赶不上社会平均工资增长速度的。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

个人账户养老金计算相对简单,退休年龄确定的计发月数,50岁是195个月,55岁是170个月,60岁是139个月。

个人账户的余额是按照缴费基数的8%划入,如果说缴费基数每月是3000元,每月进入个人账户是240元,一年是2880元。

综合起来看,如果按照60%基数缴费15年,基础养老金可以领取12%的社平工资,个人账户养老金差不多也就150~250元。差不多每月也就800~1000元的养老金,发达的一线城市能拿到1500元以上。

灵活就业人员参加养老保险,缴费时间短、缴费基数低,不要期望养老金太高。灵活就业人员参加养老保险最划算的地方,并不仅仅是基础养老金计算的时候能够调节社会收入分配差距,而且在退休以后的养老金增长中也有很大的照顾。国家会按照定额调整、挂钩调整、倾斜调整三种方式进行。定额调整是人人增加相同的钱数,挂钩调整分为按缴费年限挂钩和按养老金水平挂钩,倾斜调整主要是针对高龄老人、艰苦边远地区倾斜。一般来说,养老金较低人群,增长的比例更高,这种方法也能够调节退休人员的收入差距。

一般建议,灵活就业人员如果收入不稳定,尽量选择较低的基数缴费时间更长一些,因为缴费年限越长增加的养老金是越多的。

个人交职工养老保险,个人帐户如何算?

个人交职工养老保险,个人账户如何算?其实这是一个老问题中的新问题,虽然很多人都在交养老保险,但是对于个人账户是怎么计算的,部分朋友还是不是很清楚,作为在岗职工来讲应该是好计算的,就是个人缴费部分,公司扣多少个人账户就是多少,但作为灵活就业人员,很多人还是不清楚的。

作为职工养老保险,主要的参保对象分为两个大类。第一类就是在岗职工,这是缴纳职工养老保险主力军,作为在岗职工来讲,养老保险的是由用人单位和职工个人按比例承担的。总的缴费比例为24%,其中单位缴费比例为16%,全部计入了统筹账户;个人缴费比例为8%,计入个人账户。但作为灵活就业人员缴纳职工养老保险的,由于个人没有工资收入,没有单位帮助缴费,需要个人来承担全部缴费金额。这就需要有一个缴费基数和缴费比例来计算。缴费基数好办,都是采用的是上一年度的职工社会平均工资,比如2019年缴费,采用的是2018年的职工社会平均工资,2020年缴费采用的是2019年的职工社会平均工资。由于养老保险的缴费周期是从上一年的7月1日到下一年度的6月30日,所以上半年基本上按照上上一年职工社会平均工资来缴纳的,下半年才是按照上一年度的职工社会平均工资来缴纳的。比如2019年上半年是按照2107年的职工社会平均工资来缴纳,下半年是按照2018年的职工社会平均工资来缴纳,所以下半年的缴费标准一般会高于上半年的缴费标准。

灵活就业人员的缴费比例是按照20%来缴纳的,比单位单位缴费低了4个百分点,这低的4个百分点,其实是由国家来买单的。在个人缴纳的20%中,12%计入了统筹账户,8%计入个人账户。在计入统筹账户中只有12%,比单位缴费计入统筹账户16%差了4个百分点,这4个百分点就是国家来买单。因为统筹账户主要是支付基础养老金,但是灵活就业人员基础养老金的计算和单位职工缴费计算的方法是一致的,并没有减少灵活就业人员的基础养老金比例,所以国家买单主要体现在基础养老金部分。同时计入个人账户的还是8%,这个8%和单位职工个人缴纳的8%没有任何差别,都是用于计算今后个人账户养老金,所以这部分大家的享受的权益也是完全一样的。

计入个人账户的8%,这个钱是永远属于自己的,如果参保人在参保期间死亡的,这个8%可以依法继承,可由家属一次性支取,退休以后如果没有领完相对应的计发月数,剩余的部分家属也可以继承。由于受到缴费基数、缴费指数等的不同,计入个人账户的基数也是不同的,这个8%的比例是以缴费基数来作为计发基数的。比如缴费基数为每月5000元,按照20%的比例来缴纳养老保险,那么个人每月需要缴纳养老保险费为1000元,计入个人账户的比例为8%,也就是每月计入个人账户的资金为400元,其实有600元是计入了统筹账户,如果缴费15年,计入个人账户的资金也就是72000元,这72000元就是计入我们个人账户的本金,国家还要帮你进行投资理财,每年还有一定的记账利率收入。记账利率收入每年公布一次,高的时候年利率可以达到8%,这个收益水平是比较高的,所以个人账户的收入实际上包含了两个部分,一部分是自己计入个人账户的8%,就是自己缴纳的本金;另一个部分就是利率收入。利率收入是不稳定的,也不平均,要以国家公布的为准。个人账户的用途就是用来计算个人账户养老金,个人账户越高,今后个人账户养老金就会越高。

综上所述,个人缴纳职工社保,个人账户包含了两个部分的计算方式。第一个部分就是自己缴纳养老保险以后,按照缴费基数的8%计入个人账户;二是个人账户记账利率收入,这两部分之和就是自己的个人账户资金余额。个人账户资金余额主要用于计算个人账户养老金,个人账户资金余额越高,今后的个人账户养老金就会越高。个人账户养老金加上基础养老金,就是自己今后每月领取的基本养老金。

个人交职工养老保险,个人帐户如何算?

感谢邀请,跟感谢楼主的提问。

楼主你好,个人交职工养老保险,个人账户怎么计算?个人可以按照灵活就业的方式来交纳养老保险,那么这种养老保险是属于职工养老保险的范畴之内,当然职工养老保险的这个个人账户怎么计算呢?其实我们都知道个人账户的标准都是按照8%来划转的,无论你是通过企业在职职工的方式也好,还是通过灵活就业的方式也好,那么它的标准就是8%,所以说我们灵活就业人员也是按照8%的标准来计算的。

也就是说我们按照灵活就业的方式来交纳基本养老保险,大约是承担20%的缴费标准,那么不论你选择60%也好,还是选择100%也好,这个缴费指数是可以自由变换的,但是我们的这个总体养老保险的缴费比例是20%,所以说虽然说你承担的费用是20%的,但是进入到我们个人账户的比例仅仅只有8%。

那么剩余的12%去了哪里呢?这个剩余的12%就进入到了统筹账户,它跟我们企业在职职工是一样的,只不过就是说企业在职职工进入到统筹账户的费用是由企业单位来承担的,而我们灵活就业的个人承担的这个费用是我们自己去承担的,所以说这一点是有一个明显的差别,但是进入到个人账户的比例和费用和企业在职职工是完全相同的。

感谢阅读,请加我的关注。

个人交职工养老保险,个人帐户如何算?

个人以灵活就业人员参加职工养老保险,总缴费金额的40%会进入个人账户,其它60%进入统筹账户。

个人账户如何结算进入个人账户的这40%,每年会按照公布的记账利率结息,并且是每年利滚利的模式。记账利率由人社部和财政部每年6月公布。该记账利率的保底利率是不低于银行定期存款利率。

近年职工基本养老保险的记账利率为:

2016年:8.31%

2017年:7.12%

2018年:8.29%

2019年:7.61%

个人账户如何领取当达到退休条件办理退休后,个人账户就可以作为养老金的一部分领取,具体领取标准跟退休年龄有关。

个人账户每月领取养老金=个人账户累计储存额÷计发月数。

55岁退休,计发月数为170个月;

60岁退休,计发月数为139个月;

65岁退休,计发月数为101个月;

例如,如果60岁退休时,个人账户累计储存额有15万,那么个人账户领取的养老金则为每个月15万/139=1079元。

个人交职工养老保险,个人帐户如何算?

个人缴职工养老保险,也就是个人以灵活就业人员身份,参加城镇职工养老保险,这与有单位的参保人员参加的是同一性质的保险类别无疑。

以灵活就业人员身份参保缴费的,其缴费基数可在当地政府规定的社保缴费基数上下限范围内,由灵活就业人员自主选择个人的参保缴费基数,可高可低。

按政策规定,灵活就业人员的缴费基数自主确定后,缴费比例为20%,其中8%比例划入个人帐户。这与在职人员完全一样,可以保障灵活就业人员在养老待遇水平上,与在职人员保持一致。

至于灵活就业人员的个人帐户怎么计算?应该说,这与有单位的参保人员一样,采用完全相同的政策和计算方法。

首先,灵活就业人员的个人帐户规模及划入比例,与在职参保人员保持一致,同等对待,这有明确的政策规范,必须切实遵照执行;

其次,个人缴费20%其中划入个人帐户部分为8%,其个人养老金帐户一律按国家公布的记帐利率执行,并逐年记入个人帐户的累计储存额之中,也与在职参保人完全一样;

再次,退休后的个人帐户月领取金额,按照本人专属的退休年龄,所对应的法定计发月数进行计算,也与在职参保人员保持完全一样;

第四,当个人帐户储存额按本人专属的计发月数支付清零后,个人帐户月领取水平继续保持不变,仍然继续按月发给,但支付渠道改由社会统筹帐户项下支付,直至本人死亡。

感谢阅读、关注并点赞!欢迎广大读者和网友朋友们批评指正。

个人交职工养老保险,个人帐户如何算?

个人交职工养老保险,那就是以灵活就业人员身份参保。

灵活就业人员养老保险的性质与职工养老保险是一样的。缴费基数从60%~100%有好多档位,最低档位为40%,最高档位为300%。灵活就业人员可以根据自己的经济承受能力,自由选择缴费档位,而且可以每年更换一次。

个人以灵活就业人员身份参保,与有单位的职工参保相比,除了购买的险种不同之外,有单位职工在28%的缴费比例中,单位承担的20%全部进入了统筹账,个人承担的8%进入了个人账户。灵活就业人员参保个人需要承担20%的费用,其中12%进入了统筹账户,只有8%的费用进入了个人账户。其实就是由个人承担了单位的缴费,在所承担的费用中只有40%进入了个人账户,另外的60%进入了统筹账户。这也正是以个人身份参保经济负担比有单位的职工更重的主要原因。

在其他方面,个人交职工保险和单位交职工保险没有什么区别。首先,最低交费年限都是15周年,达到法定的退休年龄办理退休后可以按月领取养老金;其次,计算个人账户养老金都是相同的公式,即个人账户储存额除于计发月数; 第三、养老金的领取也是终身的,只要生命尚存,个人账户里的养老金领完了,国家会在统筹基金里继续支付。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。