本人从35岁开始交养老保险加医疗保险交到60岁合适吗?

确实有很多人,年轻的时候还没有筹划养老保险,等到人至中年了才开始谋划。

35岁才开始缴纳社保,有什么优缺点呢?让我们来比较一下。

优点方面有哪些?第一,有充足的负担能力。正常来讲,35岁应当是事业有成、收入稳定,有一定积蓄的阶段。

年轻的时候,很多年轻人选择首先享受认识世界,再加上需要结婚、买房、买车,肯定很多人是有很重负担的。35岁这个年龄开始为未来养老考虑正合适。

第二,时间还是足够的。35岁开始缴纳养老保险,未来60岁退休,至少有25年时间。养老保险只需要缴费满15年就够了,即使是女同志50岁退休,35岁开始缴纳社保是足够的。不过由于很多年青人笃定未来会推动延迟退休,对于女同志50岁退休已经不抱多少希望了。延迟退休,现在仍然是八字没有一撇,国家会审慎推动,不要过于焦虑。

尤其是在缴纳社保的时候,我们可以根据自己的收入情况确定缴费基数。比如说社会平均工资是5000元,而我们收入能达到1万元就按照200%的基数缴纳养老保险,这样缴费25年基础养老金可以领取37.5%的退休上年度社会平均工资,再加上个人账户养老金,以现在5000元社会平均工资计算至少能够领取3500~4000元。比起20岁就开始参保的最低基数缴费职工,高基数缴费养老金甚至会更高一些。

第三,能够规避一定的风险。实际上,人活着就有离世的风险。很多年轻人不参加社保的,主要原因是表示自己能不能活到退休还是另外一码事呢?尤其是年轻的时候确实应当积极努力,努力去实践或者投资为未来打下坚实的基础。

比如说投资理财中,年轻人可以投入到股市这样的高风险投资理财项目,以期通过高风险赚的高收益。因此,如果愿意承担风险的话,收益可能比缴纳养老保险更高。当然即使失败,由于年轻还可以再挣收入,不会跟老年人一样没有劳动能力会陷入窘境。

以上就是35岁开始选择参保时的优点,不过这种年龄参保实际上也是有缺点的。

缺点第一,35岁参加养老保险不晚,但是医疗保险有可能晚了。养老保险退休年限是15年,但是医疗保险的退休年限是由各地自行规定。南昌、重庆等地是女同志25年、男同志30年。如果到达退休年龄一次性补齐,实际上我们就损失了五年享受医疗保险的时间。如果是继续缴费,未来的缴费基数高,而且参加医疗保险也是一种负担。

第二,生活压力大。并不是所有人到35岁都是成功人士,很多人这个年龄段正好遇上子女上学、父母老去这个阶段。这种时候的花销也很大,尤其是中国家长的思路,还要给子女买房、买车。我两个儿子,这种感觉真的压力好大。

另外,这个年龄正是拖家带口的家庭稳定阶段,不能说只给自己缴纳养老保险不给另一半缴纳吧?尤其是女同志,退休时间早,预期寿命长,缴纳养老保险更划算。两个人参加养老保险和医疗保险,一年最起码2~3万元。这绝对是一笔不小的开支。

第三,放弃了企业社保。实际上很多人不是没有工作,而是由于各种原因企业没有给缴纳社保。但是给职工缴纳社保是企业应尽的义务。如果职工自己缴纳社保,在未来劳动维权的时候就非常麻烦,而且很多职工都只能自己承担相应的负担了。企业缴纳社保职工本人只需要承担缴费基数的8%,灵活就业人员需要承担20%,负担差距很大的。

综上所述,缴纳养老保险和医疗保险,存在着缴费时间长负担重的特点,一定要仔细筹划。否则遇到不划算的事情,也只能吃闷亏了。

本人从35岁开始交养老保险加医疗保险交到60岁合适吗?

从35岁开始交养老保险、医疗保险交到60岁合适吗?当然是比较合适的,仔细算算其实缴费年限也只有25年,25年的缴费年限,比起那些缴费30年或者40年人,其实相差还是比较大的。下面和大家分享我的个人观点:

养老保险的缴费原则是多缴多得,长缴多得,所谓的长缴多得主要是指缴费年限。虽然社保法规定,养老保险满15年,达到法定的退休年龄可以办理退休。但是这个缴费15年,是一个最低缴费年限的要求,也是一个基本的门槛,是进入退休大军的基本门槛,有了这个基本的缴费门槛,我们就可以顺利办理退休,达不到这个门槛,我们就只能永远进不了退休的大门。如果仅仅是缴费15年,按照最低的缴费标准缴纳基本养老保险,其实只是一种象征性的退休,所谓的象征性退休,就是养老金比较低,根本达不到老有所养的目的。

我们缴纳养老保险的目的,并不是为了象征性地退休,而是为了真正能够养老,试想一下,如果退休后每月不到2000元的养老金,在今后每月那点养老金是无法养老的,最多也就是能维持基本的生活保障,或者说就是每月有一点零花钱,但要养老是永远不够的。缴费25年和15年在概念上也是完全不同的。从养老金的计算方式来讲,也体现了长缴多得的原则。目前我国职工养老保险养老基的计算方式是根据缴费基数、缴费年限、个人账户资金余额,退休前上一年度职工社会平均工资等综合因素来计算的。第一个因素是缴费基数,但是缴费基数如果过高,作为灵活就业人员缴费的经济压力是比较大的,很难做到持续缴费,长期缴费;但是如果能提高缴费年限,是可以弥补缴费基数低的不足的。缴费基数与缴费年限相比,其实缴费年限更有优势。

缴费年限的优势主要体现在两个方面。一是对于当期养老金的影响。计算基础养老金时,缴费年限长的比较年限短的有优势,这个优势主要体现在基础养老金上。比如基础养老金的计发基数为每缴费一年是50元,如果缴费15年每月基础养老金只有15个50元,也就是每月750元,但是如果缴费25年就要多10个50元,也就是每月1250元。除了基础养老金要增加以外,个人账户养老金也会增加。个人账户是按照8%的缴费比例计入,缴费15年就只有15个8%,而缴费25年就是25个8%,假如每一年的8%是8000元,缴费15年个人账户就是120000元,个人账户养老金只有863元,但是缴费25年就是25个8000元,个人账户资金余额就是200000元,个人账户养老金就可以达到1439元,两者的个人账户养老金差距为576元,再加上基础养老金的差距500元,总体养老金相差1000元以上;二是对今后国家调整养老金的影响。国家每年调整退休人员的养老金时,有一个重要的原则就是挂钩调整,挂钩调整的主要方式就是和缴费年限进行挂钩。如果按照每缴费一年增加5元,缴费15年每年只能挂钩增加75元,如果缴费25年每年就会挂钩增加125元,同样每年会多增加50元。

对于医疗保险来讲,除了要保障当期的医疗保障待遇以外,还要享受远期的医保退休待遇。医疗保险只要不断交,享受当期的保障待遇这是没有问题的,而且职工医疗保险的报销待遇是比较高的,一般三甲医院都可以达到80%以上;今后在养老保险缴费到60周岁办理退休时,由于养老保险和医疗保险是同时缴纳的,所以医疗保险的缴费年限也能达到25年,到了退休年龄时不但养老保险可以办理退休,享受养老金待遇,医疗保险也可以办理退休,终身享受医疗保险待遇,这样养老、医疗都有了保障,到了那时你还有什么可以忧愁的呢?唯一的想法就是开开心心过好每一天,这就是缴纳养老保险和医疗保险给我们带来的好处。

综上所述,你从35岁开始缴纳养老保险和医疗保险,缴费到60岁,我觉得你这种想法是比较好的,也是符合你个人的实际情况的,只要养老保险缴费年限达到了25年,养老金养老是完全没有问题的;医疗保险缴费满了25年,终身享受医疗保险待遇也是没有问题的,如果你能按照你的想法去行动,我相信你今后的养老、就医都会得到保障。

本人从35岁开始交养老保险加医疗保险交到60岁合适吗?

感谢邀请,更感谢楼主的提问。

楼主您好,本人从35岁开始交纳养老保险。加上医疗保险到60岁以后合适吗?这个问题要这样看待,如果说你今年已经35周岁了,那么你是别无选择,也就是说你只能够最快的时间从今年开始建立,自己的社保账户和医保账户,正常的去逐年交费,而且在今后每一年交费的过程中,尽量不要出现中断缴费年限,那么你将来可以拥有25周年的累计缴费年限相对来说还是一个比较主流的,缴费年限。

但是。如果你今年还没有到35岁。比如说你今年只有28岁,或者说25岁,那么你想着是自己几年以后或者是10年以后再建立自己的社保账户这样的想法是不正确的,当然也是不好的,为什么?这10年是你的这个年轻的资本,那么如果说你放弃这10年的交费,虽然说对自己的影响可能并不是很大,但是如果说你一旦放弃这10年的交费,实际上是无法补交的,后悔是没有用的。

所以无论如何我们应该是在自己的第一时间之内建立相应的社保交费,也就是说你今年25岁,那么就从今年开始建立社保,不需要等到35岁,因为这是没有必要的事情,你自己哪怕是早交10年的基本养老保险和基本医疗保险,到法定退休年龄之前的十年不交也是可以的,因为这样的话,自己的这个个人账户的余额相对来说,得到的回报和收益也是比较高的,实际上我认为第一时间尽快的选择社保的交费才是最合理的。

感谢阅读,请加我的关注。

本人从35岁开始交养老保险加医疗保险交到60岁合适吗?

感谢邀请,更感谢楼主的提问。

楼主你好,本人从35岁开始缴纳养老保险和医疗保险。到60岁合适吗?35岁开始这个年龄来建立自己的社保账户和医保账户,那么到60岁的时候。可以满足25周年的累计缴费年限相对来说,这样的一个累计缴费年限还是比较不错的,因为养老保险可能至少可以获得2000多元的这个养老金,那么医疗保险也是具备医保的退休条件。

我个人建议如果说你今年是35岁的年龄,那么实际上你也就只能够从现在开始参保,因为对于你个人来说,35岁这样的一个年龄,已经没有办法往前再去交纳费用了,也是不允许往前进行补交的。你只能够往后来进行缴纳社保待遇所以说从35岁开始,每年正常的连续不断的交费对自己来说就可以了,那么基本上是可以保证,25周年以上的累计缴费年限的。

如果说你现在的年龄不是35岁,比如说你30岁甚至更小的年龄,那么我个人建议没有必要去,等到35岁,因为等到35岁,你可能还需要等待几年的时间,这几年的时间相当于就荒废了,对于自己来说累积缴费年限就会有所减少所以说是得不偿失的,那么我个人建议选择第一时间交费,无论你现在的年龄是多少岁,哪怕是过了35岁,我认为第一时间交费都是很有必要的。

感谢阅读,请加我的关注。

本人从35岁开始交养老保险加医疗保险交到60岁合适吗?

我觉得特别合适。

理由如下:

一丶国家目前法定的退休年龄依然是男性60周岁丶女工人50周岁丶女干部55周岁。题主作为男性灵活就业参保人员,从35岁开始交养老保险加医疗保险(其实就是灵活就业人员社保)交到60周岁办理退休手续时,养老保险和医疗保险都达到了25年。

二丶由于医疗保险没有实现全国统筹,各地医疗保险的缴费年限不统一,但大部分省市医疗保险的最低缴费年限都是男性25年丶女性20年。当题主的医疗保险交满25年时,正好达到法定的退休年龄,办理退休手续后一边按月领取基本养老金,一边享受终身免费医疗保险待遇,真是人生的一大幸事啊!

三丶根据《社会保险法》的规定,养老保险最低缴费必须交足15年才有领取养老金的资格。但交满15年毕竟才刚刚进入领取养老金的门槛线,由于缴费年限短,养老金的水平也是最低的。按照养老保险“多缴多领丶长缴多领"的原则,题主养老保险缴费达到25年,比15年的最低缴费年限延长了15年,退休时每个月至少可以多领取基本养老金700元左右,养老金总额可以达到2100元左右。

本人从35岁开始交养老保险加医疗保险交到60岁合适吗?

你好,我以前有专门研究过社保的相关内容,并有给我的学员分享过,所以,我来回答一下这个问题。

首先要了解,我们的养老保险交到两个账户里面,一是个人账户,另一个是统筹账户。将来领的钱也是从这两个账户领。

接下来,要清楚我们自己养老金是怎么计算的。

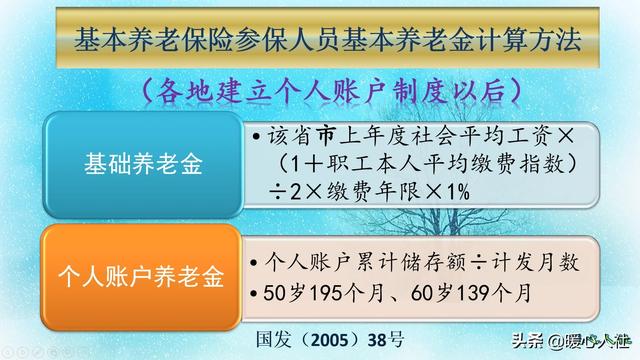

个人账户养老金=退休时个人账户的余额/计发月数(即退休后能领多久)。

下面计发月数统计表,只是统计数,只要坚持活着,养老金是可以一直领下去滴。

统筹基金账户养老金=( 全省上年度在岗职工月平均工资+全省上年度在岗职工月平均工资*本人平均缴费指数)/2*缴费年限*1%

缴费指数是由参保人每年的缴费基数除以当地上年度的职工平均工资,得出缴费当年的缴费工资指数,如此每年计算一次,到退休时再把每年的缴费指数相加,除以实际缴费年限得出平均缴费指数。

通过上面两个公式,可以知道,我们退休的养老金是跟我们的缴费基数和缴费年限有关的,如果社保累计缴满15年,继续交的话未来退休时,拿到的养老金会更高一些。当然缴到60岁也就差不多了。多缴也是为国家做贡献。

希望我的回答能帮到你!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。