买保险有必要吗?

其实,很多人拿不定自己究竟该不该买保险。

说实话,保险的基本原理也很简单,就是由大家共同分担出了风险之后的损失。人这一辈子的生活不可能是一帆风顺的,总会有出意外的可能,一旦出了意外,很多事情个体是难以承担的。因此,通过保险共济原则,人们抵御风险的能力就会大大提升。

保险最早起源于古巴比伦时代,现代保险起源于海商保险。公元前916年,在地中海的罗德岛的国王为了保证海上贸易的正常进行,制定了《罗地安海商法》。法律规定某位货主遭受损失,由所有包括船主、所有该船货物的货主在内的受益人共同分担,这是海上保险的起源。

大家发现没有,实际上这种保险制度跟我们的家庭赡养也是一样的,年轻时抚养子女,老年后有子女共同赡养。

两大保险分类目前,我们法律意义上的保险主要包括社会保险和商业保险两大类。

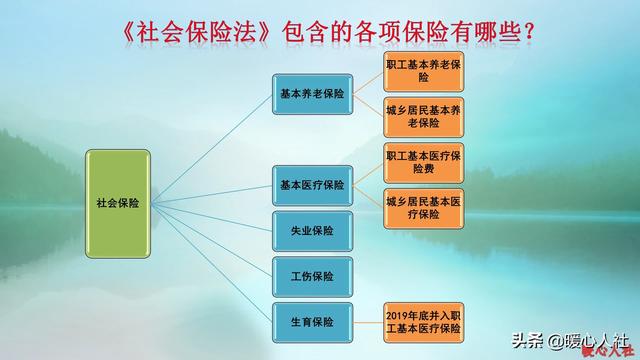

社会保险,包括基本养老保险、基本医疗保险、失业保险、工伤保险和生育保险。涉及到养老、医疗、工伤、生育、失业等一个人一生的方方面面。

社会保险最早起源于德国,西方的一些国家已经由社会保险费调整社会保险税。税收是强制性的,并不是你想不缴纳就不缴纳的。

我国的社会保险实际上分为两大部分,企业缴纳是强制性的,灵活就业人员等个人群体可以自由缴纳。

商业保险,如果按照保险责任划分可以分为人寿保险、年金保险、健康保险、意外伤害保险等等。

商业保险的适用范围更广泛、更灵活。比如根据英国泰晤士报的报道,郎朗为他的双手购买了一千五百万美元的保险。

商业保险也不是说不是强制性,比如说特别的险种,像我们国家的交强险。另外,实际上参加了职工基本医疗保险的个人,还会同时参加大病医疗保险,大病医疗保险也是一种商业保险。未来国家还会推动实施的第六险——长期护理保险。

个人应该如何选择保险呢?个人在选择商业保险的时候,一定要从各人的需求出发,与个人的负担能力相适应。

一般来说,一个家庭或者一个人可以拿来参加商业保险的支出是个人年收入的10%。社会保险,还属于另算的。一般职工参加社会保险扣取的每月工资数额都约是职工月收入的10%的,养老8%、医疗2%。

像我们每月收入三四千的劳动者,一年拿出四五千元来购买商业保险,很多人会很心疼吧?因此,实际上商业保险应当是当参保人有充足经济实力的时候才可以参加的。一般来说,年收入在1万美元以上,才逐渐进入了商业保险的启蒙期。

商业保险的配置,应当从意外保险开始,然后考虑到医疗、收入和未来养老。如果没有钱了,就首先保障重要性最高的一方面。

对于讨饭的乞丐,他们是没有必要参加保险的。保险,实际上最主要的目的是保障现在幸福生活的稳定,如果你生活不够幸福,还要花钱保障他干什么呢?这也是为什么很多创业者,为了事业舍弃一切的原因。

其实,可能年轻人觉察不出来,作为中国父母的中老年人,如果有余钱,可以为自己的孩子配置相应的保险的。比如李嘉诚为他的每一个孙子孙女购买了1亿港币的分红保险,一月都有几十万元的分红收入。确保他们这一辈子都是亿万富翁,衣食无忧。

所以,保险对于不同人群是有不同的重要性,如果你希望现在的幸福生活持续下去,购买保险才能够有效抵御风险。

买保险有必要吗?

相信您在咨询这个问题的同时,肯定是有考虑过保险这件事的,但更多的是因为不了解保险,所以不确定。

我记得,银保监这么评价过保险这件事,那就是:

1. 孩子的保险,现在不买,他长大了自己也要买。中间20多年的风险,都要由父母承担,且等他长大后自己买,保费贵了好几倍!

2. 自己的保险,现在不买,孩子长大后会想办法给自己买,那时候保费贵几倍,身体健康状况还不一定能买!

3. 父母没保险,儿女就得打拼赚钱,因为医疗费比保费贵百倍!

你的提问正好对应了第一点,其实是有必要的。

对于我们大部分普通家庭而言,不论是宝宝还是大人,保险首先就是配置基础保障类,主要就是重疾险+医疗险+意外险。

重疾险——凭合同约定的疾病按保额一次性赔付(非报销)。给宝宝买重疾险,主要是弥补宝宝重疾期间,家长照顾宝宝导致的收入损失,以及解决大额医疗费用,提升医疗质量,解决康复及护理费用等。而且因为宝宝年龄小,身体状况好,越早购买价格越便宜,保障时间也越长。可叠加理赔。一般情况下,对于宝宝的重疾险,我是建议尽量要配置一份终身重疾+一份定期重疾,保额(一线城市可以50万起步,二三线城市可以30万起步)可以根据自己的情况衡量,这样既保证孩子成年前有足够的保额,也可以保证在孩子成年后依旧有一份打底的保障,以避免中间出现身体问题而导致后续无法购买的风险。另外,选择宝宝的重疾险,建议尽量考虑包含少儿特定疾病的。

医疗险——解决医疗费用,补充社保的不足,医疗保险为补偿型,无论购买多少,最大报销金额为实际使用金额。一般宝宝在10个月以后,会有段时间因为身体比较弱,经常有些感冒发烧然后咳嗽肺炎等小症状,所以有份中端医疗险(可设置0免赔/适用普通/特需/国际部等等),就医体验会好很多。

意外险——对于宝宝,经常会发生磕磕碰碰,或是后续出现猫爪狗咬、需要打疫苗的情况,所以配置基础意外是很有必要的。

基本上述重疾险(50万终身重疾+50万定期重疾)+中端医疗险+意外险(20万),一年的费用总计在6-7千/年。

这么介绍完,是不是对给宝宝选择保险方面的了解更清晰了。

希望回答能对您有所帮助。

买保险有必要吗?

首先,题主已经给家人和自己买了保险,这说明本身危机意识是有的,很棒。

不管买保险的最初原因是什么,好歹是有了。

第二,保险有没有必要买?

题主上面讲了朋友老公的例子,这就是现实。当自己或家人因为疾病、意外或其他一些特定情境陷入经济困境时,自家的家底抗不抗得住造?如果需要几十万甚至几百万的资金,自己又拿不出来,这时候有没有人可以借?借了什么时候能还?轻松筹水滴筹去筹?老祖宗有句古话这么个意思:靠天天会塌、靠地地会陷,流自己的汗、吃自己的饭。自己的,才是最安心最有保障的。可以假想下,假如出现重疾意外、重大疾病和主要家庭成员的缺失,自家的生活是否还能不能继续?还能怎么样继续就好了。

所以,要不要买保险,就看能不能在特定情境下拿得出那笔钱就成;拿得出,绰绰有余,那么,保险不是唯一选择;不能,那保险是很好的选择。

第三,保险买过了就够了吗?

年缴保费10000元,包含了重疾、意外和百万医疗,根据题主的描述,应该是自己和老公和孩子的。直白点讲,按照经验,题主买的重疾险保额应该是不足的,或者保障期限非终身。

买保险,本质上要的是保费投入带来的杠杆效应,也就是说,同样0岁男孩,50万保额保终身/20年缴费,A和B两家保险公司的产品,保障内容大致相同,A公司年缴保费需6500元,B公司年缴保费需3900元。那么,毫无疑问B公司的同类产品的杠杆效应更大,是相对更好的选择。

买保险,看需求,需求决定了可能的方案配置和险种选择;二看口袋,口袋里的钱,决定了可以买到的保额高低;三看条款,决定理赔的关键。

综合题主的描述,如果家庭主要收入来源人从事的不是高危职业、身体状况也还可以,建议为主要收入来源人投保适当保额的定期寿险;后续经济条件允许时,适当给自己和家人适当挑选合适的重疾险产品加保。缴费期,原则上能选多长选多长,目前比较常见的是30年/20年/15年/10年。为了阶段性提高保额,也可能适当考虑下增加一年期消费型重疾险的配置(保费低/保额高/消费型)。

【以上内容原创,谢绝任何渠道二次转发;喜欢作者回答的,欢迎点<关注>,移步<图文>,发现更多】

买保险有必要吗?

买保险肯定是有必要的,用最少的钱来获得最大的保障,买保险应该配齐重疾险、医疗险、寿险、意外险四种,保险的意义就在于保障,尤其是对经济条件不太好的家庭比对富豪来说更重要,因为富人有足够的钱来保障自己。但是,在实际买保险中,出现很多保费倒挂,报销麻烦等问题,导致很多人对保险印象不好,以为就是骗人的,所以买保险一定要买合适了才可以,不能随意买。

买保险有必要吗?

通过这次疫情,人们对保险业有了一个更新的认识,防患未然,在经济条件允许情况下,买一份保险并不吃亏,遇到重大疾病时侯是大有益处的,受益者是自已,疫情过后,中国保险业将迎来新的发展机遇,规范保险的范围是重中之重,相信会有更多的人参与。

买保险有必要吗?

谢谢邀请,买保险有必要吗?着重在必要两字上。个人认为这得看每一个家庭的经济状况!有钱的理一说就通!买就是必须的。没钱的,为了孩子,老人,都操碎了心,一日三餐刚刚够温饱!心有余力而不足!投资健康谁都想,买保险多数是中上生活水平权衡着买!中下水平生活在听说,在观望……

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。