养老金双轨制的目的是什么?

养老金双轨制并没有什么目的,而是社会养老制度发展自然而然形成的一个现实。目前,我国正在推动养老金双轨制的并轨,大家都开始参加职工基本养老保险,未来使用一样的计算公式计算养老金。

什么是养老金双轨制?很多人把机关事业单位和企业退休人员养老金待遇的差距过大,比喻成养老金制度的双轨制,这实际上是错误的。

真正的养老金双轨制,指的是机关事业单位退休待遇有国家养老,企业退休人员退休待遇由养老保险基金承担。

让我们从整个退休制度的演变看一下:

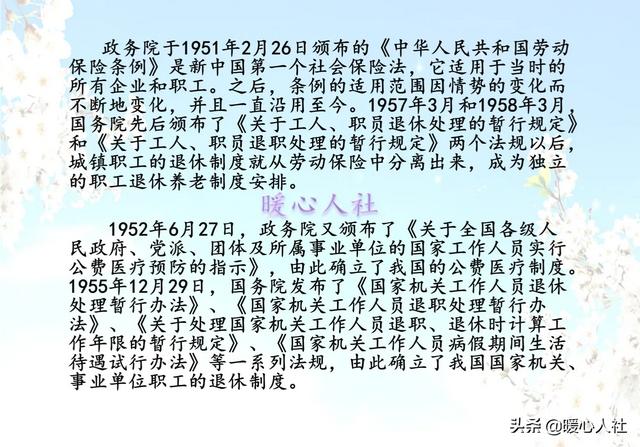

退休制度的开启实际上,相对于德国在1888年前后就建立并完善了社会养老保险制度,我国的养老制度实在是启动够晚的。1951年,政务院才颁布并实施了《劳动保险条例》,建立了养老、工伤、生育、医疗、残废、死亡、遗属等相应的保障。当时的制度叫做退职养老制度,适用用范围仅限于参加劳动保险制度的企业或机关事业单位的工人和职员。

1955年,国家率先建立了《国家机关工作人员退休处理暂行办法》、《国家机关工作人员退职处理暂行办法》,这代表着我国的退休制度正式建立了。当时的退休制度发放的待遇叫做退休费,机关工作人员的待遇是由国家承担。

当然很多小伙伴可能没有听说过退职制度,实际上这也是一种特殊的退休制度。没有到达法定退休年龄,就因病失去了劳动能力,在现在只要养老保险缴费满15年就可以办理退职。养老金(退职费)计算跟退休差不多,《社会保险法》中提出的类似情况是建立病残津贴制度,但是目前全国并没有完全建立起来。2018年宁夏已经建立起来了,未来肯定会全面推广替代退职制度。

1957年3月和1958年3月,国家又分别颁布了《关于工人、职员退休处理的暂行规定》和《关于工人、职员退职处理的暂行规定》,标志着国家正式建立全面的退休制度,同时废止了1955年公布的两个《暂行办法》。文件规定:实施劳动保险的企业单位是由劳动保险基金承担相应的退休费;没有实行劳动保险的企业单位,上述各项费用,全部由企业行政支付;在事业单位、国家机关和人民团体,全部由退休人员居住地方的县级民政部门另列预算支付。

退休制度的演变1969年,国家财政部发布文件要求国营企业停止计提劳动保险基金,这样养老责任全部由用人单位承担。

1978年,国家颁布了《关于工人退休、退职的暂行办法》和《关于安置老弱病残干部的暂行办法》,这两个暂行办法中,明确了有关退休待遇是按照本人工资的一定标准发放。有关费用列支方面,工人的退休费、退职生活费,企业单位,由企业行政支付;党政机关、群众团体和事业单位,由退休、退职工人居住地方的县级民政部门另列预算支付。另外,如果是就地安置的干部,由原用人单位负责。

这种情况下,虽然仍然是双轨制,分别由企业和国家承担,但是由于大家的退休工资水平差不多,退休工资待遇也基本一样。

后来,由于经济体制改革的不断推进,对于一些产能落后的国有企业必须要实行破产重组,让这些企业焕发活力。1991年,国家发布了《关于企业职工养老保险制度改革的决定》,全面推动养老保险制度,对企业职工实施社会化养老。通过全社会缴纳社会保险的方式,让企业职工共同享受社会进步和发展的成果。

由于经济社会发展速度太快,需要供养的老人太多,根本无法维持退休职工的保持在职职工的一定比例水平。1995年到1997年,国家又全面推动统筹账户和个人账户相结合的养老模式。由于社会平均工资增速太高,个人账户养老金贬值的相对厉害。2005年国家又进一步完善了企业职工基本养老保险制度,才建立起现在的退休金计算模式。2005年以来我国的企业退休人员养老金经历了16年连涨,人均养老金待遇能够达到近3000元。

社会化养老保险制度,是一种科学的制度,因此所有人员都要向此方面靠拢。2012年7月1日,我国实施军人保险法,对军人开始缴纳保险。2014年10月,推动机关事业单位养老保险制度改革,机关事业单位也开始缴纳职工养老保险。现在,几乎所有的单位都已经纳入到了养老保险制度中。现在不管是机关事业单位还是企业退休人员,待遇都是有养老保险基金支付,至少支付途径是并轨了。

大家现在参保缴费产生的养老金待遇都是一致的,只有基础养老金和个人账户养老金两部分构成。对于,养老保险制度实施以前的年限,叫做视同缴费年限,个人不需要缴纳费用,由国家承担。采用的是发放过渡性养老金的方式予以解决,不管是企业还是机关事业单位,都是这样的方式。好的国有企业和机关事业单位还有补充养老保险机制——企业年金和职业年金。这就是养老保险制度的并轨。

所以,未来随着过渡性养老金计算年限的逐渐减少,退休人员的养老金计算公式会逐步统一。要想有更高的养老金待遇,只能长时间缴费和高基数缴费才能做到了。双轨制就自此终结。

养老金双轨制的目的是什么?

养老金双轨制的目的是什么?下面谈谈我对这一问题的认知与看法,愿意与广大退休人员和专业人士切磋交流,为公平公正解决双轨制问题,取得共识,创造条件。

一.养老待遇双轨制是客观存的基本事实,不是人为杜撰的。

养老待遇双轨制从上世纪九十年代初开始,至今合法存在20多年了。随着企业养老保险制度改革的实施,以企业养老待遇计发办法改革为标志,当时的目标替代率为58%左右。但是,机关事业单位并未跟进这一重大的改革进程,仍然实行过往的退休费制度,即按退前工资的一定比例计发养老金,计发比例达到90--107%。这样,两种制度与计发办法并行不悖,待遇差距便逐渐拉开了距离。

二.养老待遇双轨制是改革不同步的产物,是自然而然所形成的。

企业改革后,退休待遇执行全新的计发办法,目标替代率水平极低,而这个目标替代率水平,是按照建立多层次养老保险的体制机制构建的,其中的基本养老金水平,是严格控制在设计的一定区间内的;而机关亊业单位照吃财政大锅饭,不仅职工个人不缴费,而且,待遇计发继续执行较高替代率水平的退休费制度。长此以往,企业按既定政策办法操作一絲不苟,个人帐户记帐利率长期按银行活期计息。而机关事业单位依然如故,继续执行原办法不变。总之,多方面原因,致使养老待遇双轨制愈演愈烈,待遇差距越拉越大。

三.长期运行的双轨政策环境,是初次分配两极分化的继续与发展,也成为双轨制运行的自然目标之所在。

必须承认,养老双轨制因改革有先有后,所自然而然所形成,原本并没有不断扩大待遇倍差矛盾之既定目标,但任其自由发展才让双轨制矛盾问题自然形成,越来越突出。这成为后来机关事业养老并轨改革的原始动因。

在全国人民反对双轨制政策弊端的责难和诟病声中,机关事业养老并轨改革姗姗来迟,从2014年10月1日开始拉开序幕。通过几年的改革与努力,机关事业单位并轨改革取得了制度层面上的巨大进展:改变了过往长期不缴费,坐吃财政饭的被动局面。而且,在制度框架,运行模式与计发办法上,实现了的向企业的靠拢与归并。这是一个具有重要意义的突破与追敢。

但是,回忆整个养老并轨历程与发展,在缩差纠偏方面,在实现实质并轨上并未取得明显进展,企退与机关事业退休人员的待遇差距越拉越大了。甚止,目前在计发办法上己彻底实破了过往的低替代率水平格局,让解决差距问题的期待遥不可及了。

总而言之,养老并轨改革取得了制度层面上巨大进步,现在机关事业在制度摸式,运行机制,尤其计发办法上,都有了新的突破与发展。但是,实现制度层面上的基本统一与规范,真正解决好“保基本”问题,实现公平养老目标,依然任重而道远。

感谢阅读、关注并点赞!欢迎广大读者和网友朋友们批评指正。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。