自由职业的社保和职工社保有什么区别?

很多自由职业人员对于自己缴纳社保还是找单位挂靠社保一直存在疑惑,并不了解,究竟哪一种方式更划算?实际上,不建议找企业代缴社保,如果有条件还是自己缴纳的好。

企业挂靠社保有什么问题吗?实际上,企业挂靠社保属于违法违规的行为。企业缴纳社保只能为建立劳动关系的职工缴纳,相应的费用还应当是职工和用人单位共同承担。

按照《劳动法》和《社会保险法》都规定,职工和用人单位必须参加社会保险,共同承担社会保险费。

平时我们找企业挂靠社保,都是我们给用人单位所有的社会保险费,包含企业和职工个人部分。由企业给代缴,而且有的企业甚至收取一定的服务费。这样的做法,实际上直接否认了企业和劳动者的关系。

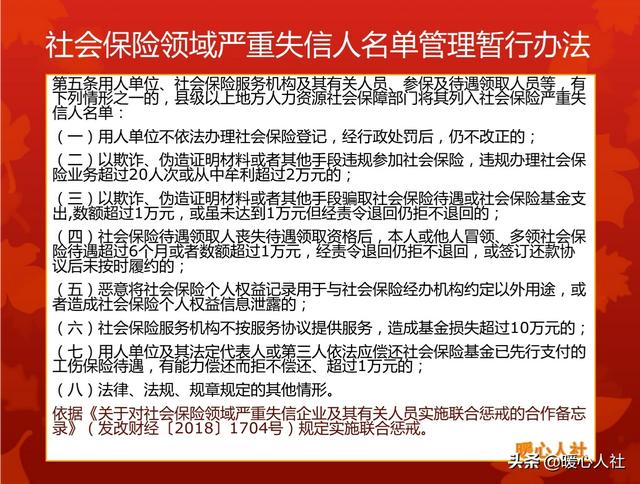

在社保部门看来,企业办理参保手续时,需要提供一系列的证明材料。企业代缴社保的这种行为,实际上是一种欺诈,伪造证明材料或者其他手段骗取社会保险参保资格,其主要目的还是为了以后获取社保待遇。由于参保资格不正确,这种行为就成了骗取社保待遇了,非常危险。

按照《社会保险领域严重失信人名单管理暂行办法》,以欺诈、伪造证明材料或者其他手段违规参加社会保险违规办理社会保险业务超过20人次或者从中牟利,超过2万元的,需要列入社会保险严重失信人名单。如果是骗取社保待遇的依据《社会保险法》第88条,需要责令退回待遇,并处以2~5倍的罚款。

当然除非是自谋职业人员自己开设的公司或者注册的个体工商户,以雇工的名义为自己缴纳社保五险,这种情况是合法的。

企业社保和灵活就业社保的区别企业社保需要确定的是缴纳养老、医疗、工伤、生育、失业等五险,灵活就业人员是可以选择性的参加养老和医疗保险。

企业社保缴费基数是按照职工上年度的平均月工资标准来核定;灵活就业人员缴费基数是从60%~300%的社保缴费基数上下限中自由选择的。

企业社保由于缴纳的保险种类多往往缴费比例高,负担重。尤其是企业社保,在国家看来是规范性的单位,比个体户、自谋职业人员承受风险能力更大,灵活就业人员参保缴费的优惠就无法享受到。灵活就业人员养老保险缴费比例一般是20%,比企业低4个百分点。灵活就业人员4050以后,还可以享受3~5年的社保补贴,另外还有创业补贴等等待遇。

如果单纯计较养老金待遇的计算方面,实际上相同缴费基数的情况下,退休待遇是完全一样的。由于参加灵活就业人员养老保险缴费比例低,相同缴费基数情况下更省钱,自然是灵活就业人员养老保险更划算。

所以,自由职业参加社保和挂靠单位区别很大,如果追求养老待遇划算的话,当然是参加灵活就业人员养老保险划算。

自由职业的社保和职工社保有什么区别?

自由职业就是灵活就业人员,参加的社保也是城镇职工社保。

城镇职工社保分为城镇在岗职工社保和灵活就业人员(自由职业者两个参保群体。两者参加的社保性质相同,但在形式上有所区别::

一丶险种不同。在岗职工社保由基本养老保险丶基本医疗保险丶失业保险丶工伤保险和生育保险组成,就是人们常说的“五险”。其中养老保险丶医疗保险和失业保险由用人单位和职工个人共同缴费,工伤保险和生育保险全都由单位缴费,个人不用缴费;自由职业者由于是灵活就业,本身没有固定的职业,只缴纳基本养老保险和基本医疗保险两种保险费,不会缴纳失业保险丶工伤保险和生育保险。

二丶承担的费用不同。在岗职工由于有单位,在社保缴费中单位会承担60%以上的费用,个人只需缴纳40%以下的费用。比如养老保险,在总个28%缴费比例中,单位承担了20%,个人只要缴纳8%就可以;在医疗保险12%的缴费比例中,单位承担了10%,个人只要缴纳2%就可以。而没有单位的自由职业者在缴纳养老保险和医疗保险费时,单位和个人部分的费用全部都要由个人承担,虽然在缴费比例上有所优惠,比如养老保险的缴费比例为20%,全部由个人承担,其中12%进入统筹账户,只有8%的费用进入个人账户;医疗保险的缴费比例为8%,其中6%进入医疗保险统筹账户,2%进入个人账户。

三丶退休年龄不同。在岗职工法定的退休年龄为男职工60周岁丶女工人50周岁丶女干部55岁,从事国家规定的特殊工种职工可以提前5年退休。而作为自由职业的灵活就业参保女性退休年龄一律为55周岁,也不存在什么特殊工种退休年龄。但是退休待遇的计算方法是相同的,都是按照缴费基数丶缴费年限丶个人账户储存额丶上年度社平工资丶计发月数等因素,用统一的企业职工计算公式进行计算。所以,在缴费基数丶缴费年限丶社平工资丶计发月数都相同的情况下,两者的退休金没有区别。职工疗保险的最低交费达到当地规定的年限,退休后也是享受终身免费医疗保险待遇。

小结:自由职业者参加的灵活就业社保就是企业职工社保,除了在缴费险种丶承担的费用丶退休年龄上有所区别外,两种社保在性质上是一样的,在同等条件下退休后享受的养老保险和医疗保险待遇是相同的。

自由职业的社保和职工社保有什么区别?

自由职业的社保和职工社保有哪些区别?区别在缴费费用上,以及退休的年龄上也有区别。但退休时养老金的计算上都是一样的。下面具体来说一下两者的区别及养老金的计算。

一、自由职业的社保自由职业者的社保,就是灵活就业社保,缴纳两险,养老和医疗,养老保险缴费比例按20%缴纳,其中12%划入社会统筹,8%计入个人账户中。

医疗保险按10%缴纳。费用全部自己承担。以青岛为例,费用在980.82元。

3.有的地区灵活就业社保是55岁退休,有的地区是50岁退休。青岛是50岁退休。

二、职工社保1.职工社保,由企业和个人共同承担一定的比例来缴纳,大部分企业都是按照当地社平工资的60%来缴纳的,青岛2019年,社平工资是5449元,最低缴费基数是3269元。个人承担养老8%,医疗2%,每月只缴纳326.9元。企业缴纳的划入社会统筹。

2.单位缴纳的社保是五项保险,养老、工伤、生育、失业、医疗保险。五项保险分别有不同的保障作用,养老保险,退休时,领取养老金,医疗保险,享受医疗报销待遇,失业保险,符合条件,领取失业金,生育保险可以领取生育津贴,工伤保险,发生工伤,可以享受工伤待遇。而灵活就业社保,只有两险,不能享受生育、失业、工伤等待遇。

3.企业退休的,女职工50岁退休,女干部55岁退休,男职工60岁退休。

4.如果没有单位挂靠单位缴纳社保的话,那个人部分和公司部分都需要自己承担。以青岛为例,费用在1215元。

并且挂靠单位缴纳社保,存在一定的风险。如果被举报,会受到劳动部门处罚的风险。不过有购房需求或者子女上学要求有五险的情况,只能挂靠单位来缴纳。或者有的灵活就业者想50岁退休,也通过挂靠单位的方式来缴纳社保。

通过以上可以看出,有单位缴纳社保是最划算的,没单位挂靠公司缴纳社保需要的费用比灵活就业方式多235元。所以如果有特殊需求的可以挂靠单位缴纳外,通过灵活就业社保缴纳比较好。

二、按灵活就业社保和职工社保,缴纳养老保险,养老金怎么计算1.养老金的计算都是一样的。

养老金=基础养老金+个人账户养老金

2.所以如果在同一个地区,比如青岛,在同一年退休,比如2019年,缴纳养老保险年限一样,比如都是15年,缴费基数一样,都是按照60%来缴纳的话,那退休时养老金是一样的。

写在最后的的话职工有单位来缴纳社保是最划算的,如果没有单位就按照灵活就业社保来缴纳,缴费费用低,养老金的计算也是一样的。

自由职业的社保和职工社保有什么区别?

职工社会保险是社会保险的重要组成部分,参加的群体只要为城镇职工和自由职业者与灵活就业人员,所以自由职业者和灵活就业人员所参加的职工社会保险与城镇职工参加的职工社会保险是完全一样的。

所不同的就是自由职业者和灵活就业人员所缴费的险种只有职工养老保险和职工医疗保险,有的城市还要缴纳失业保险费,比如说北京就是这个政策;而城镇职工参加的是职工养老保险、职工医疗保险、失业保险、生育保险和工伤保险,就是我们通常所说的“五险”。

城镇职工参加职工社会保险带有典型的强制性,而自由职业者和灵活就业人员没有强制性,完全是自愿的。虽然自由职业者和灵活就业人员参加职工社会保险是自愿的,但是如果不进行缴费且无法满足一定的条件,将来在退休之时是无法享受养老金待遇的,实际上还是带有一定的强制性的,只是表现形式有所不同罢了。

有单位的城镇职工参加职工社会保险的缴费金额并不多,单位缴纳了绝大多数的费用,比如说养老保险单位缴费比例为20%(从2019年开始改为16%),个人缴费比例为8%;比如说医疗保险单位缴费比例为9.8%(生育保险并入医疗保险,其缴费比例为0.8%),个人缴费比例为2%,这2%实际上划入个人医保账户;失业保险和工伤保险单位所占比例都不大,失业保险单位缴费比例为0.8%,个人缴费比例为0.2%,工伤保险个人不用缴费。

没有单位的自由职业者和灵活就业人员参加职工社会保险的缴费金额可就不低了,目前职工养老保险和职工医疗保险的缴费金额之和在万八千元以上的城市比比皆是,已成为一个非常普遍的现象,这对于自由职业者和灵活就业人员是一个不小的考验。

自由职业者和灵活就业人员参加职工养老保险的缴费比例为20%,这比有单位的职工要高出一大截,有单位职工的缴费比例仅为8%,并且还是单位缴费,职工无负担。

不仅如此,别看自由职业者和灵活就业人员参加职工养老保险的缴费比例高达20%,但是这20%并不是所用的费用都划入养老保险个人账户,而是只有40%划入个人账户,剩下的60%划入统筹账户,也就是说通常所说的被“充公”了,所以个人账户储存额就高不了。

个人账户储存额就高不了,个人账户养老金也就多不了。一般来讲,自由职业者和灵活就业人员个人账户储存额少的两三万元,多的也不过六七万元,能超过10万元的几乎就是凤毛麟角了,因为他们在缴纳职工养老保险费之时,绝大多数人选择的缴费基数都是社会平均工资(2019年开始采用全口径平均工资)的60%,这是一个最低缴费基数,选择社会平均工资的100%乃至200%的人非常之少,所以个人账户储存额也就多不了了。

2020年这个缴费年度,北京自由职业者和灵活就业人员每月需要缴纳的职工养老保险费为723元,一个缴费年度就是8676元,因疫情的缘故,继续执行2019年度的最低缴费标准;要是采用2020年度的最低缴费标准就是每月920元,一个缴费年度就是11041元。

8776元还仅仅是职工养老保险的缴费,如果再算上职工医疗保险和失业保险的缴费,一个缴费年度就是15000元,这可是一笔不小的开支,并且每年的增长幅度基本在10%左右。

无论是有单位的在职职工,还是没有单位的自由职业者和灵活就业人员,他们男性职工的退休年龄都是60周岁,特殊工种且工作年限满足要求的灵活就业人员也是55周岁退休。

但是,女性职工的退休年龄则是有所不同,有过国有企业工作经历且工作年限达到五年或者十年的女性灵活就业人员的退休年龄基本上为50周岁,没有过国有企业工作经历的女性灵活就业人员的退休年龄基本上都是55周岁,但也不是绝对的,有的城市还是50周岁就可退休,比如北京就是这个政策规定。

自由职业者和灵活就业人员在无力改变决定养老金高低的缴费指数和社会平均工资的情况下,也就只能走尽可能地增加缴费年限这一条路了,要是职工养老保险的缴费年限仅仅满足于达到十五年的最低标准就停缴的这个小圈子之内,每月拿到的养老金也就是千八百元的水平,达到每月1500元的水平都非常不易。

自由职业者和灵活就业人员迈过了职工养老保险缴费年限满十五年的这个最低坎之后,还要迈过一个更为重要的大坎才行,才能在退休之后享受职工医保待遇,那就是职工医疗保险的缴费年限不能低于二十五年(女性为二十年),有的城市甚至要求三十年(女性为二十五年),要不然休想在看病之后报销一分钱。(原创:周凤迟)

自由职业的社保和职工社保有什么区别?

一.先须明确对本题目中社保内涵的界定问题。我认为,首先需要明确本题目中社保的基本内涵尤其关健。因为,这是深入讨论问题的前提,也是社保问题讨论的边界所在。

应该说,本题目中社保的指向,应是城镇职工社会保险中的基本养老保险无疑,而非指向城镇职工的社会保险本身。必须承认,社保实际上已经明显口语化了,这个社保它真正是具有特定的指向与内涵的,这就是社会保险范畴中的基本养老保险了。

二.再探索自由职业社保和职工社保有什么区别问题。这个题意的目标指向已经十分明确了,那就是要弄清楚自由职业社保与职工社保的区别是什么?就让我们直奔主题探索寻觅它们的根本区别如下:

1.缴费比例即费用负担不一样。自由职业者即广大灵活就业人员,按现行政策规定,他们的缴费比例为个人缴费基数的20%,而且全部由自由职业者个人承担,其中8%划入个人养老金帐户。而职工社保费用则由所在单位和职工本人共同承担,单位缴费比例为16%,职工本人缴费比例为8%并划入个人养老金帐户。

2.缴费基数的选择方法及标准不一样。自由职业者即灵活就业人员,他们的缴费基数在所在省份所确定的缴费基数上下限范围内,由个人自愿自主选择缴费基数或者挡位,可高可低。而职工社保的缴费基数,必以本人上年度的月平均工资,作为缴费基数无疑,职工个人没有可以自由选择的空间与余地。

3.女自由职业者即广大女性灵活就业人员的退休年龄规定不一样。全国大多数省份规定的女性自由职业者的退休年龄为55周岁。这与目前企业单位女性职工退休年龄,仍然执行50周岁的年龄条件大相竟庭,不尽相同。应该说,女性自由职业者或广大女性灵活就业人员,她们的是提前实施延迟退休年龄的人群,这与我国女性职工退休年龄规定明显偏低,不无关系。

感谢阅读、关注并点赞!欢迎广大读者和网友朋友们批评指正。

自由职业的社保和职工社保有什么区别?

感谢邀请,跟感谢楼主的提问。

楼主你好,自由职业者的社保和职工社保有什么区别呢?自由职业者的社保和职工社保最大的区别就在于职工社保,是有所在的工作单位和个人来共同承担缴费金额和缴费比例,其中工作单位会承担绝大部分的缴费金额和缴费比例,大约占有缴费总额的2/3左右,而且我们个人仅仅只需要承担其中的1/3左右,所以说这就是职工社保的缴费方式。

但是我们自由职业者。是没有企业单位来承担大部分的缴费比例的,是需要自主来全额承担所有的缴费金额交费,不过作为自由职业者也有一个好处,就是他所承担的比例相对于企业在职职工要略微偏低一些,因为企业在职职工是个人承担8%,单位承担16%,总计是24%的养老保险交费,但是作为灵活就业人员仅仅只需要承担20%的交费,相对来说交费水平和比例是比较低的。

当然医疗保险这一块也是比较低的,因为医疗保险单位是承担6%个人承担2%,那么一共是8%,我们作为灵活就业的个人是可以选择4%的医疗保险来参保,当然你也可以选择8%4%和8%之间就在于建立或者是不建立个人医保账户的区别。所以说灵活就业人员最终自己所承担的缴费比例,总额是在24%左右,但是作为企业在职职工个人所承担的缴费比例,总额大概只有10%左右,所以这就是他们二者之间的主要区别。

感谢阅读,请加我的关注。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。