养老金利息这么高,以后退休的人个人账户是不是都能有几十万?

很多人可能不了解养老保险的构成,只觉得养老保险是缴纳就行,退休后就领取养老金待遇。却不知我们缴纳的养老保险,待遇是分为两部分的,基础养老金和个人账户养老金。

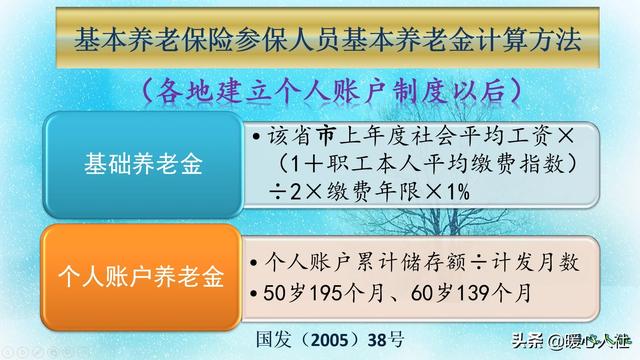

(一)基础养老金=退休时上年度当地的社会平均工资×(1+本人平均缴费指数)÷2×缴费年限×1%。

基础养老金跟社会平均工资、平均缴费指数、缴费年限等三个因素挂钩,可以看出保值增值能力特别强。按照60%基数缴费15年,退休可以领取12%的社会平均工资;如果按照300%缴费20年,可以领取40%的社平工资。

纵观我们几十年来的发展,社会平均工资增长了几十倍。因此,社会平均工资挂钩还是非常合理的。

(二)个人账户养老金=退休时个人账户的余额÷退休年龄确定的计发月数。

实际上,职工基本养老保险的退休年龄非常灵活,叫不准你究竟是哪一岁退休?正常退休年龄是女职工50周岁,女干部和专业技术人员、灵活就业人员55周岁,男性60周岁。另外,还有特殊工种是男性55周岁、女性45周岁退休。如果我们失去劳动能力,男性50周岁、女性45周岁就可以退休。即使我们失去劳动能力的时间比50周岁和45周岁还早,实际上我们可以办理退职或者领取病残津贴待遇,能够确保我们有一份稳定的收入。如果我们是高级专家等人才,退休年龄可以延长到65岁甚至70岁甚至更久。

个人账户养老金的计发月数是人社部统一公布的一张表,从40岁到70岁都有对应的计发月数。小于40岁按40岁计算,大于70岁按70岁计算。40岁是233个月,50岁是195个月,55岁是170个月,60岁是139个月,70岁是56个月。这个计发月数表2005年公布以后就没有再变过,未来有可能修正,毕竟人们的预期寿命变化了好大。

养老金个人账户的余额,目前是按照个人缴费基数的8%划入的。也就是说如果我们按照5000元基数缴费,每月进入个人账户就是400元。

为了确保个人账户的保值增值,国家每年都会统一公布个人账户记账利率,对个人账户里的钱记发利息。《社会保险法》中只是要求,个人账户记账利率不低于同期银行存款利率。过去的时候记账利率比较低,只有一年期定期存款利率,单也就2%~4%。但是与我国经济社会快速发展,基础养老金的社会平均工资增长率通常能达到10%以上,一年期定期存款利率相对而言要低的多了。如果说2000年我们的社会平均工资是1000元,每月进入个人账户只有110元,如果等到现在还涨不到200元。相对于社会平均工资六七千元的情况,相对贬值的很厉害。

2005年以后,国家首先要求各地按照投资利率公布记账利率,记账利率上升到3%~4%以上。仍然没有改变快速相对贬值的趋势。

2016年开始,伴随着机关事业单位养老保险制度改革,国家统一公布养老金个人账户的记账利率。2016年就高达8.31%,2017年是7.12%,2018年是8.29%,2019年是7.61%。远远高出了同期银行存款理财利率,跟江苏省每年公布的过渡性养老金推算的个人账户记账利率差不多。

由于我们除了试点地区以外,一般从1995年之后才陆续建立的个人账户。这种情况下,到现在为止我们的个人账户钱数总是差不多的。一般按照最低缴费基数缴费到现在,个人账户也就是3万到5万元。如果按照较高基数缴费,也能达到7~10万元以上。有网友问我个人账户能够达到21.9万元算不算很高的养老金个人账户余额,这真的是太高了。说明他每年缴纳养老保险的基数至少能够达到200%社平工资以上,最后几年甚至300%。

由于记账利率很高,如果说我们现在个人账户有5万元,国家保障7%的记账利率20年,通过利滚利计算,20年后我们个人账户的余额就能达到19.3万元。这还是我们不用继续缴费的情况下。如果我们不断缴费,那个时候每个人个人账户有个三四十万元都是正常的(三四十年缴费的情况)。能计算出来的个人账户养老金,约是每月2000~3000元。这一部分养老金很高吗?

实际上,20年后如果我们的社会平均工资涨4倍,当时的社会平均工资至少能够达到2到3万元以上。因此,我们这样推算只是10%的社平工资而已。仅相当于现在领取个人账户养老金五六百元吧。

其实我们个人账户是虚拟账户,因此称为记账。国家并不是将个人缴纳的钱建个银行账户存进去,每年给你算利息。我们缴纳的养老保险费是由国家统筹管理的。因此,会出现个人账户里的钱是空账的情况。但是,只要保障养老保险基金的现收现支,就很容易出现这种情况。毕竟养老金在不停的增长,我们除了基础养老金和个人账户养老金以外,每年都会增加调整的养老金。另外,个人账户养老余额万一支取完毕以后,还要有统筹养老金支付等额的个人账户养老金确保退休人员待遇不变。如果参保人去世,养老保险基金还要支付丧葬补助费、抚恤金、供养亲属生活困难补助等一定的待遇。所以,养老保险基金的支出非常复杂,有时候并不仅仅是对个人养老使用,甚至还要养其家属。

所以,养老保险制度是非常复杂的,不是跟我们想象的一样,有几十万钱数就很多。如果未来我们的社会平均工资增长的不快,个人账户的记账利率也不会那么高。

养老金利息这么高,以后退休的人个人账户是不是都能有几十万?

不一定!个人账户的多少还是取决于你的缴费多少。

大家好,我是社保专家思之想之,养老金的利息这么高,以后退休的个人账户是不是都能有几十万?

养老金利息高于银行理财养老金的利息的确是很高的。养老金个人账户的记账利率需要国家统一公布的。

从已经公布的记账利率的水平来看,是非常高的。

2017年,国家公布的2016年度的记账利率为8.31%。2019年度的养老金个人账户记账利率为7.61%。

可见从这些年的养老金个人账户记账利率来看,养老金的利率是远超银行存款的,跑赢了现在多数的银行理财产品的收益。

目前从央行公布的基准利率来看,一年期的整存整取的定期存款利率是百分之1.5%左右。活期存款的利率只有0.35%。

养老金记账利率也高于多数银行理财产品利率,目前各大银行推出的理财产品,稳健型的理财产品,年化收益率在3%到5%之间。

可见,养老保险记账利率是非常高的,也是能够大大跑赢通胀水平的,现在物价涨幅大约在5%左右。

并非每个人养老金账户都达到几十万尽管养老金记账利率非常高,但是并非每个人养老金记账利率都能达到几十万元的水平。

为什么呢?

因为更关键的是个人的缴费基数和缴费水平。只有缴费基数和缴费水平足够高才能够达到几十万元的水平。

养老金个人账户能拿到几十万元的是非常少数的人。一般按照百分之三百最高缴费基数进行缴费,才可能达到这个水平的。

现实生活中,很多人缴费水平比较低,到退休年龄的时候个人账户往往只有不足10万元。

小结:由于养老金的记账利率远高于银行存款和理财产品,所以参加养老保险比存款要划算。社保养老要比存款养老要靠谱。

所以大家要尽量多缴费。这样才能够提高自己的养老金水平。

更多社保问题关注思之想之。

养老金利息这么高,以后退休的人个人账户是不是都能有几十万?

养老金的利息的确比银行理财的利息要高。但是退休的个人账户的钱是不是能有几十万,还是要看个人账户的钱有多少了。

一、养老金的利息2019年公布的养老金记账利率是7、61%。银行的基准利率,一年期的整存整取的定期存款利率是1、5%,而银行的短期的稳健型的存款利率在5%左右。

从此可以看出,养老金的记账利率是远远高于银行理财产品的利率的。同样的10000元的存款,养老金每年利息在761元,放在银行理财的话,最高在500元,并且还达不到这个数。

二、养老金利息高,是不是代表个人账户能有几十万呢?养老保险个人账户的钱与你历年来缴纳的养老保险的缴费费用缴纳年限是成正比的。换句话说,缴纳的基数越高,缴费的年限越长,个人账户的金额才会越高。

青岛按60%基数缴纳15年,个人账户金额是26679元。

按300%基数缴纳15年,个人账户金额是133393元。

从以上可以看出,并非所有人的养老金个人账户的金额都可以达到几十万,取决于你个人缴纳的年限和费用的多少。而通常我们都是按照最低基数来缴纳养老保险的,所以个人账户金额很少。

写在最后的话从养老金的记账利率来看,养老金的利率是远高于银行存款的利率的,所以建议大家缴纳养老保险,个人账户的钱在增值的同时,退休时还能领取一份养老保障。

欢迎关注@职言社保,为您详细解析社保政策,劳动法律法规。养老金利息这么高,以后退休的人个人账户是不是都能有几十万?

养老保险的个人账户余额:男职工六十岁退休的139个月,女职工五十岁退休的195个月,无论男职工和女职工五十五岁退休的165个月,全部清零!同时从领取退休工资开始,养老保险的个人账户是没有利息的。

养老金利息这么高,以后退休的人个人账户是不是都能有几十万?

退休时养老金的个人账户中有多少养老金取决于你缴纳养老金的金额、缴纳年限和养老金的记账利率。

养老金个人账户的利息如何计算?养老金个人账户利息计算相关政策劳动部办公厅关于印发《职工基本养老保险个人账户管理暂行办法》的通知(劳办发[1997]116号)文件第14条规定: 社会保险经办机构在缴费年度结束后,应对职工个人账户进行结算,包括当年缴费额、实际缴费月数、当年利息额、历年缴费累计结转本息储存额等。利息按每年公布的记账利率计算。

劳动和社会保障部办公厅关于《规范企业职工基本养老保险个人账户管理有关问题的通知》(劳社厅发[2001]5号)文件第二条第三项规定: 个人账户要按月记账。计息使用“年度计算法”的地区应逐步统一使用“月积数计算法”计息。

养老金个人账户的利息计算公式1.个人账户累计储存额

至本年底止个人账户累计储存额=上年底止个人账户累计储存额×(1+本年记账利率)+本年记账额本金+本年记账额利息

2.本年记账额利息计算公式

本年记账额利息=本年记账月积数×本年记账利率×1/12 其中:本年记账月积数=∑[n月份记账额×(12-n+1)] (n为本年各记账月份,且1≤n≤12)

养老金个人账户的记账利息来自哪里?对于基本养老基金的投资运营,社保基金会采取直接投资与委托投资相结合的方式开展投资运作。直接投资由社保基金会直接管理运作,主要包括银行存款和股权投资。委托投资由社保基金会委托投资管理人管理运作,主要包括境内股票、债券、养老金产品、上市流通的证券投资基金,以及股指期货、国债期货等,委托投资资产由社保基金会选择的托管人托管。

我们经常听说养老金投资了哪家上市公司,这正是我们的社保养老金。养老金通过上市投资带来的回报,也就形成了我们知道的记账利息。

养老金个人账户的记账利率需要国家统一公布的。 从已经公布的记账利率的水平来看,是非常高的。 2017年,国家公布的2016年度的记账利率为8.31%。2019年度的养老金个人账户记账利率为7.61%。

目前市面上可以查询到的银行理财产品利率很少超过4%的,养老金个人账户的记账利率还是很高的,几乎秒杀银行理财产品。

养老金利息这么高,以后退休的人个人账户是不是都能有几十万?从已经公布的养老金个人账户的记账利率来看,养老金个人账户相当于一个理财账户,而且理财利率远超银行理财产品的利率。

退休人员的养老金个人账户中的金额由个人缴纳金额、缴纳年限和记账利率组成。其中,个人缴纳金额还会分配到社会统筹账户和个人账户中。

从个人账户的利息计算公式来看,养老金个人账户的利息采用复利计算方式,如果记账利率可以保持7%-8%的记账利率,而且从刚开始工作就缴纳养老金,等以后退休时养老金个人账户的金额还是很可观的。

不过,养老金个人账户来自员工个人缴纳的养老保险,而养老保险职工本人需要缴纳缴费基数的8%,相当于月薪一万每个月缴纳的养老保险为800元。实际上,大部分职工每个月缴纳的养老保险都不多,等退休时能不能有几十万还真不好说。

养老金利息这么高,以后退休的人个人账户是不是都能有几十万?

养老金账户上的钱分为两大块!有国家统筹和个人账户累计款!如果你在退休前人就不在了,个人账户上的累计款返给你!国家统筹这块就不给你了!所以说你交的养老钱不全在你个人累计款里面!

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。