给孩子买保险,怎么配置?

给孩子买保险,我们先要搞清目的是什么?很多家长在面对复杂的保险产品时,根本知不知道该如何选择。实际上,对于多数普通家庭来讲,我们的目的只是为了保障孩子能够健健康康的成长而已。

适合孩子的基本保障从这个角度说,我们只要给孩子入一份100多元的意外险,再加上给孩子参加城乡居民医疗保险,如果害怕孩子得大病那么就购买一份商业医疗保险,总共加起来也就每年不到1000元。

①意外险,这样的保险很简单也很便宜,当然保额也不高,一般也就是1~10万元的保额,应对基本的意外伤害治疗足够了。

②城乡居民医疗保险,一般孩子受伤都可以享受报销。当然,如果是有第三者责任的,应当由第三者承担赔偿责任。城乡居民医保,主要包括基本医疗保障、大病医疗保障、医保救助三个层面。住院以后只要符合国家医保三个目录,都可以纳入报销范围。

2019年居民医保的缴费是最低250元,国家补贴最低520元。有些地区国家补贴标准很高,像上海市的老年居民60岁到69岁的老人个人缴费600元、70岁以上个人缴费430元,但是总的筹资标准高达6460元。相应的医保待遇,不仅有住院报销,甚至门诊拿药都可以统筹报销的。青岛市儿童的报销比例特别高,三级医院统筹范围内直接报销比例可以达到80%。

③商业医疗保险。商业医疗保险是社会医保的后盾,可以在城乡居民医疗保险报销以后进行二次报销。绝大多数商业医保的起付线是1万元,但是最高保额一般都能高达五六百万元。商业医疗保险的报销基本原则是合理且必须,并不是得病之后给你五六百万随便花的。

实际上儿童医疗保险缴费钱数也不高,从每年七八百元到一两百元,其实真正当过父母就知道,孩子出生容易得病等到10岁以后就很难得病了。

参保的误区①不出险就退钱,这种要求很可笑。

我们这些钱都是给孩子花费,用来防止意外的,不是投资要讲求回报,没有发生意外就会返还这样的不合理要求。因此,我们要理解清楚保险的含义。

很多人在参加城乡居民医疗保险的时候,觉得这是国家的保险,自己缴纳了以后没有得疾病就觉得很亏,要求国家将钱返回来,这是很没道理的事情。

②重疾险是应对重大疾病的。

重疾险是应对患病以后,劳动者劳动能力减少或者降低,未来收入面临损失的一种风险补偿。一般建议给家庭的劳动力参加,当然如果我们担心孩子得重疾以后,未来成长不成合格的劳动力,也可以给孩子参加。

③分红险就是投资。

分红险本质还是保险,而不是一种投资。投资都是本金能够得到保障,而保险属于消费,我们花出的钱叫做保费。我们付出的保费实际上包含了给保险公司的开户费用、代理人佣金等很多费用。如果我们紧急用钱需要退费的话,我们交出去的钱不可能全部返回来。

分红型保险的保障利率一般比较低,只有1.5%~3%左右。4.025%的年金型保险,已经几乎绝迹。

④寿险能够保障孩子长寿有养老金。

寿险,实际上是对因参保人去世或者丧失劳动能力以后,对失去参保人的稳定收入,而防止家庭收入陷入风险的一种补偿。应当主要是针对家庭劳动力参保。

而且为了防止不道德的问题,10周岁以下的儿童寿险最高赔付金额不超过20万元,10周岁到18周岁最高不超过50万元。

所以说,我们最好了解一下有关保险的知识。如果是为了保障孩子健健康康的成长,没有必要大张旗鼓的参加复杂保险,根据孩子的身体情况,参加一些医疗保险和意外险就可以了。如果有必要,参加一下熊孩子保险——第三者责任险,也是不错的,防止孩子给人家砸了玻璃,砸了车什么的。

给孩子买保险,怎么配置?

我不是专业的保险员,我只是一个爱孩子的普通妈妈。我想帮宝宝买到真正适合他又实惠的保险产品,搜查翻阅了不少资料,也对比了多款产品。最终,我为宝宝配置了以下保险方案,供大家参考。

保险有没有必要买?为什么要买?我想其他人的答案足以回答题主。

我重点来说说,宝宝的保险怎么买?

请抓住三个“保险”。分别是少儿医保,意外险以及重疾险。

1、少儿医保

国家的羊毛你薅不薅?快去给宝宝办理少儿医保吧!一般来说只要办理出生证明后就可以上“医保”。各地的办理的政策各有不同,具体可以咨询当地的社保中心。一定要去问问问!!尽早上保!因为有些地方过了时间后,就没法即买即生效了!!

我来给你划重点:可以带病投保,即买即生效,保障全面,费用低,报销比例可高达80%。

医保费用:100-200元左右/年,各地政策不一样,我宝宝150元/年

这么良心,我要为国家点个赞!

2、意外险

由于小孩活泼好动的天性,发生磕、碰、擦、烫、摔的概率很高!国家统计局的数据显示,1000名儿童中会有一名儿童因意外丧身。对对对,就是告诉你,一定要买一定要买一定要买!

意外险五花八门的,该怎么选择?主要看三个指标。

意外险保额:买保险就是买保额,保额太低没意义,相同价钱选保额高的。

意外医疗额度:意外险的核心就是意外医疗,主要看意外医疗报销费用,因为绝大部分意外是需要门诊或者住院来治疗的。

免赔额、报销比例以及是否限社保用药:要看报销时免赔的额度,具体的报销比例以及是否限社保用药。肯定是没有免赔额,100%报销,不限社保用药是最好的。

说这么多,能不能简单直接点告诉我买哪款啊?

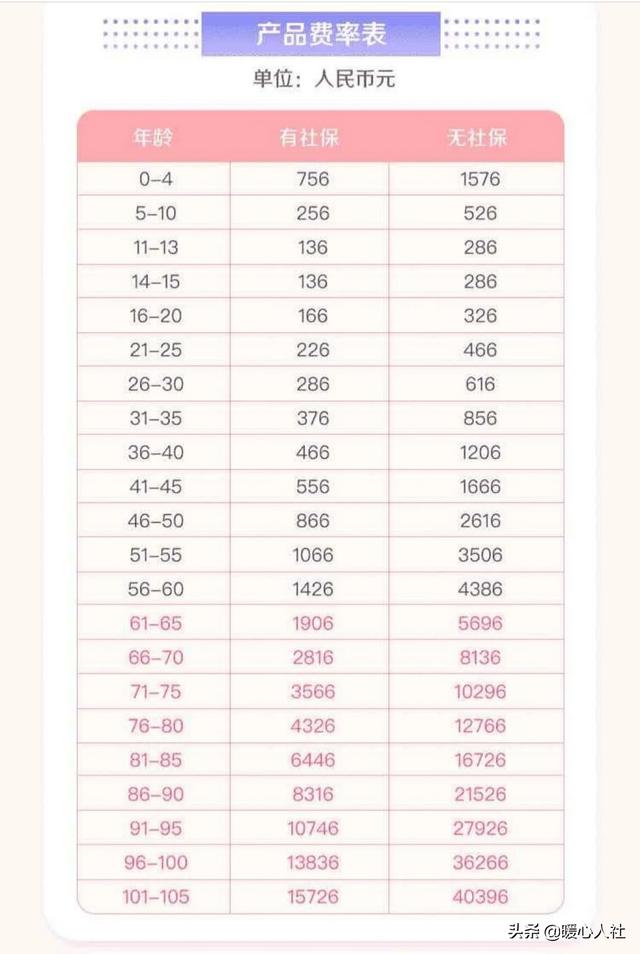

好的,客官!请看图↓↓↓↓↓

众安个人综合意外险:它虽然保额低,但是它是一款不限社保用药的产品。一些小孩烫伤治疗用药、摔伤要用的钢板等等,医保是无法报销的,它的作用就显现了。

众安少儿综合意外:95块钱,20w保额还有5w第三者责任保障,就是性价比高啊!

我的配置方案是这样的:众安个人综合意外(140)+众安少儿综合意外(95)=235元/年!

3、重疾险

搞定意外险后,就剩下重疾险了!这一项相比前两项投入稍大,但是还是要买买买!据世界卫生组织的调查显示,恶性肿瘤幼龄化的趋势却愈来愈明显,而在我国癌症已经成为儿童的第二大死因。想必你一定看到过某某某白血病筹款等类似事件吧!而重疾险就能帮助一个家庭解决这个问题。

怎么买?

我的建议是划重点——消费型,20-30年定期的,儿童重疾险

为何要消费型?保额高,缴费低。

为何要买定期,而不是终身?因为保险行业在不断进步,20年后,也许会有更好的产品!医疗也在不断进步,也许以后的治疗又有千差万别!买20-30年定期,正好到期时,宝宝已经长大成人,可以由他自己再补充购买新的保险。

对了,补充个防坑指南。市面上还有种一年期的短期重疾险,这种一年期重疾险险是存在续保和停售的风险的。通俗点说,它一旦停售或者看你身体不好了,明年老子就不卖你了,你的钱打水漂了......

就想看哪款值得买对不对?好的,客官!看下图↓↓↓

这种性价比高到爆炸的定期重疾险真是太棒了!嘿,我还包含轻症20%的额外赔付哟!我还能身故返还保费哟!重重重点,我一年只要两三百哟!

我的配置方案:国华人寿20-30年重疾险(60w保额,30年期)=270元/年

以上,三个保险我都买完了,来看看我为宝宝做的保障。

【少儿医保】+【30万意外险,社保内外用药100%报销】+【60w定期重疾险】= 每年宝宝保险花费约为655元。

相比动辄上万的保险费用,我是满意的。而且保额足,保障全面,适合我这种家庭普通的妈妈做的保险计划。当然如果你很多金,你也可以再选择医疗险、xx险等等等,可以根据自己的情况再做计划。

大部分爸妈买保险第一想到的就是宝宝,其实大人作为家庭的支柱,更需要一份保障。所以,在帮宝宝选购保险的同时,千万也记得给自己加上一道安全锁哦。愿我们与孩子永远都不需要启用这份保险。

给孩子买保险,怎么配置?

大病、意外和养老险,搭配医疗险和万能账户,就是复利增值账户。

给孩子买保险,怎么配置?

谢谢邀请。这个年龄段的孩子天性好动,身体抵抗力也不完善,容易感染一些疾病,综合考虑上述情况,建议你投保健康医疗加意外险,基本就能满足生活之需。

但愿我的回答能给你提供帮助。

给孩子买保险,怎么配置?

小孩刚出生就尽快买保险最合适,保费便宜,缴费时间选择也多。首选健康类的重大疾病保险和住院治疗的医疗保险,有健康才有将来。其次再考虑分红型的教育保险,以后初中,高中、大学,每年保险公司都会按期分红,相当于提前把教育经费放在一个固定的地方,专款专用。因为平时很多人都没有强制储蓄的习惯,这样就把平时的闲钱和散钱满满集中起来了。

给孩子买保险,怎么配置?

先社保,然后意外险,重大疾病保险,医疗险。

重疾险可以选终身和定期搭配的产品

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。