就目前情况看,手里有多少钱养老就没有什么大问题了?

养老、医疗、教育将是我们未来消费的三驾马车。随着老龄化社会的不断推进,人们越来越迫切的需要有一份稳定的养老金待遇。

人们有一份充足的养老保障,实际上最高级的目标是实现财富自由。

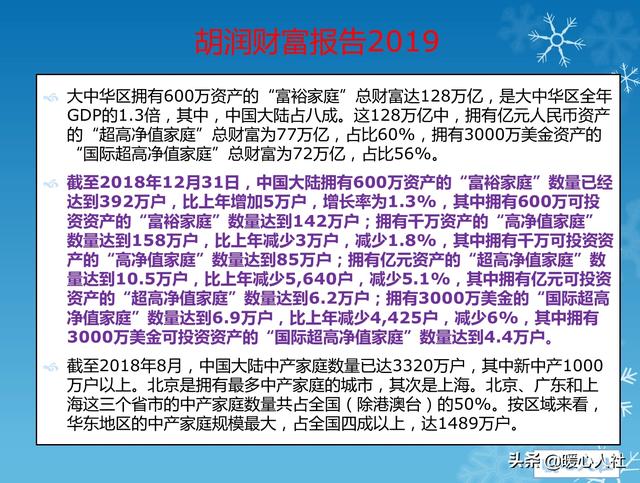

财富自由就是我们有足够的时间,足够的金钱去干自己想干的事情。2018年财富自由的门槛上一年上涨了50%,一线城市财富自由的门槛是2.9亿元,二线城市财富自由的门槛是1.7亿元。

对于绝大多数人来说,想成为亿万富翁是可望不可及的。2018年末,全国拥有亿元资产的超高净值家庭数量仅有6.2万户。

一般来讲,我们考虑养老问题,主要应当考虑的是老年后的基本生活费用、医疗费用或者护理费用。如果我们参加了养老、医疗和护理保险,一般就都没有太大的问题。

不过,养老保险是不充分的,医疗保险还有自付费用和起付线,护理保险也是一样仅会给我们报销一定的基本护理费用。

简单计算,按照我们退休后生活20年,每月需要2000元的养老金计算,如果通货膨胀能够跟收益增长一致,现在至少需要储存48万元的养老金。

按照人这一生最后住三次院,每次个人负担10万元计算,还需要30万元的医疗储备金。

如果我们失能后需要长期护理,按照每月护理费5000元计算,以护理两年为基本准备,这样我们还需要准备12万元。

三项准备合计需要90万元,当然,如果是夫妻两人可以按照1.5倍准备,但是我们至少也需要135万元啊。你准备好了吗?

就目前情况看,手里有多少钱养老就没有什么大问题了?

我觉得这个问题的关键在于你多大岁数。

我们先算算一个人一年开销有多少,先从衣食住行算起。

1,衣:这个和年龄和性别有关系,一般年轻人花的多,岁数大的花的少,男人花的少,女人花的多 ,假设一年2000元。

2,食:食品开销,包括主食,蔬菜,肉类,水果,零食等等,假设一个月2000元,那么一年就是2.4万。

3,住:这个因人而异,有房和无房差别很大,有房贷和无房贷也不一样,假设有房,无房贷。只算物业费,取暖费,水电燃气费等等,一年大约5千。

4,行:现在私家车很普及了,但是,我们这里算的是下限成本,尽量节俭,假设不养私家车 ,平时出行乘公交,一个月100,那么一年1200元。

以上衣食住行四项总计为:0.2+2.4+0.5+0.12=3.22万。

在衣食住行基础上,日常开销还有:

5,手机,宽带费,有线电视费:假设一年2000元。

6,日用品:假设一年1000元。

7,医疗保险支出:假设一年1万元。

8,份子钱等人情支出:假设一年5000元。

9,出门旅游费用:假设一年5000元。

以上各项总计为:3.22+0.2+0.1+1+0.5+0.5=5.52万元。

也就是说,在不考虑资金的时间价值和通货膨胀率前提下(事实上,它俩是互相抵消的),一年开销大概5万元左右,就能过上比较体面的生活了。

算完了一个人一年的大致开销,下面我们来算算手中有多少钱可以养老无忧了。

目前中国人的平均寿命是77岁,就以77岁为假设,现在关键看你的年龄有多大,用77岁减去你现在的年龄,然后乘以5万元即可。

举例来说:假设你现在45岁,那么至少需要(77-45)*5=160万元。

假设你现在60岁,那么至少需要(77-60)*5=85万元。

综上,确如题主所说,养老质量的高低,除了儿女们的孝敬之外,钱起了不可低估的作用。至于需要多少钱才能养老无忧,这个主要关键在于现在多大岁数,当然,每个个体都是不同的,具体需要多少钱只能粗略估算。总的来说,一个人生活的话,一年大概开销5万元就差不多了。大家认可这个数目吗?

就目前情况看,手里有多少钱养老就没有什么大问题了?

在我国还好啦!家庭观念比较强,有子女一般不用过于担心养老问题,或者说养老成本较低,因为儿女可以照顾,无需进了养老院或找保姆。

这一具体要多少钱没有统一标准,因为每个人的生活质量存在差异。但一般而言,只要你按照工资水平交社保,养老基本不是什么问题——因为工资水平就决定了你的生活质量,维持原有的生活质量就可以了。

如果你的工资是增长型的,生活质量变得越来越好,那么按增长的工资交社保交到你退休的那一刻,基本可以保持原有的生活质量。

因此,如果为养老担忧的话,那么最好按照目前的收入交社保,而不要按最低标准或随意工薪交社保。而如果唯恐老时生活质量不能维持原有水平,那么还可以咨询商业保险,将自己期望的养老水平和目前的收入与保险人员讲一讲,他们会给你设计一份相对合理的商业养老保险。

就目前情况看,手里有多少钱养老就没有什么大问题了?

没有确定性,人的寿命大不相同,消费水准也不一样,货币贬值没有依据,按正常领退休20年计算,有自住房,在没有大病情况下,大约50万正常生活没有问题,即使货币贬值还有利息可以补偿一下。

就目前情况看,手里有多少钱养老就没有什么大问题了?

目前北京的养老院一般的每月能自理老人每个人要七千元左右,还不算看病住院的费用,所以每个能自理的老人最低要按每月一万元,要是不能自理的老人每月要一万五千元,再加上看病药费两万元都不够。去外地的养老院会价格低些,所以要看去那个城市养老。如果居家养老,保姆费也不便宜,每月给保姆就要五千元左右,这是现在的价格,过几年保姆费会不断涨钱,加上生活费和药费等也要八千元左右。这样算起来要老的费用从六十岁开始,每年十万到二十万左右,八百到一千万元比较合适。

就目前情况看,手里有多少钱养老就没有什么大问题了?

至于手里有多少钱养老才没问题,这个没有一个标准的答案,因为不同的地区,不同的人对养老的标准要求是不一样的。

但是我们可以从全国的平均生活水平来推断一下,假如一个人现在50岁手里要有多少钱养老才没问题。

根据国家统计局统计相关数据显示,2019年上半年我国居民人均可支配收入是15294元,那么全年的人均可支配收入大概是3.1万元左右,同比增长8.8%;对应的全国居民人均消费支出是10330元,同比增长7.5%,对应的全年人均消费支出大概是2.1万左右。

而在大家的消费支出当中,食品烟酒、居住,交通通讯等方面的支出相对来说是比较高的,对于老年人来说,他们支出最高的有可能是医疗保健。

如果按照目前我国人均可支配收入和人均消费水平计算,未来几十年人均可支配收入和人均消费的增长水平保持在5%左右,我们以50年为一个期限,那么对应的50年时间总共的消费支出金额是610万左右。

参考这个计算结果,按理来说大家必须有600万以上的资金才能够确保晚年生活无忧,养老水平能基本上能够达到全国的平均消费水平。

但是未来的时间还很长,大家完全不用一次性准备好600万,因为未来养老资金有很大一部分完全是可以通过合理的理财产生的收益来维持的。

为了安全起见,我们就以银行存款为例,我们假设未来5年期的存款平均利率是4.5%,我们以每5年为一个期限,先把未来5年的生活成本扣除出来,剩余的钱再继续拿去存款,那想要在50年之内凑够600万的养老金,只需要准备182万的本金就可以了,这182万通过不断的存5年定期存款之后,50年时间累计产生的收益大概如下。

当然我们上面所计算的这个结果,只是基于全国平均消费水平而得出的结论。但是我国地域辽阔,不同的省份,不同的城市生活水平是不一样的,比如在北京上海等一线城市,消费水平明显要比全国高出很多,如果是在这些城市养老,我觉得至少要有300万以上才有会有保障。

而对于那些小城市来说,他们生活水平可能没有那么高,有可能当前一年只需要1.5万左右的钱就基本够养老了,因此对这些城市来说,有可能150万的本金就足够未来养老了。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。