什么是“视同交费”?

“视同交费”,正确名称应该叫做“视同缴费”。大家一般的理解是个人不用缴费,国家也认可你的缴费年限。确实有的老人感觉很不理解,明明我们当年都在工作,为什么有的人是视同缴费,自己却没有呢?实际上,对于视同缴费的定义是个人不用缴费,有国家代缴保险费。

视同缴费的国家法定依据《社会保险法》:

第十三条 国有企业、事业单位职工参加基本养老保险前,视同缴费年限期间应当缴纳的基本养老保险费由政府承担。这跟很多人理解的,没人缴费还是不一样的。

视同缴费的四大类情形关于视同缴费,实际上主要包括四类情形:

第一,国有企业固定工人,在国家实施养老保险制度以前,国家认可的连续工龄视同缴费。

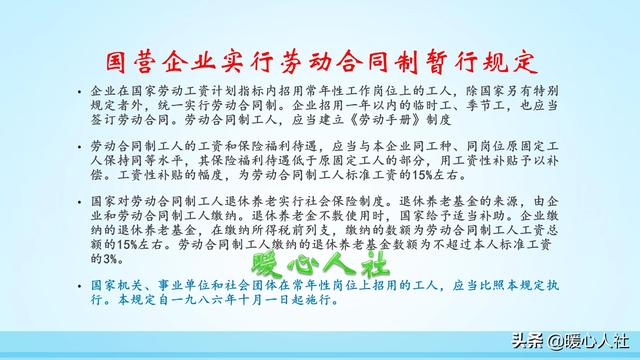

值得注意的是国有固定工人和劳动合同制工人的区别。根据1986年10月国家《国营企业实行劳动合同制暂行规定》,1986年10月以后新入职的人员要实施劳动合同制,缴纳退休养老基金。因此,对于这些固定工人一般都是1986年10月以前入职的人员。

到了1991年,我国对所有企业职工实施养老保险制度改革。这时候,国有企业固定工人的连续工龄,就可以认定视同缴费了。在此之后的工作年限,一般不会认定为视同缴费。除非各地建立的养老保险制度比较晚。

第二,需要安置工作的复退军人。

2012年7月1日,我国正式实行了《军人保险法》。在《军人保险法》实施以前,退役的军人其军龄视同社会保险缴费。在《军人保险法》之后入伍或者退役的人员,都会缴纳养老和医疗保险费,不需要视同缴费了。

为什么说是需要安置工作的复退军人呢?2019年国务院办公厅印发了《关于解决部分退役士兵社会保险问题的意见》,明确里边政策实施范围是:以政府安排工作方式退出现役的退役士兵。毕竟在过去的老计划经济时代,我们还存在典型的城乡二元结构就业模式,农村义务兵是不需要安置的,也就很难视同为城镇户口职工的工龄。即使后期被用人单位招用了,一般也不会认为连续工龄。这是特殊的历史原因,是非常特殊的情况。

第三,2014年10月之前参加工作的机关事业单位职工,2014年10月之前的连续工龄视同缴费。

国家虽然是2015年发布的文件,但确定从2014年10月1日开始改革。从2014年10月起,机关事业单位开始缴纳养老保险,同时建立了补充养老保险机制——职业年金。

不过,2014年10月之前也有一部分地区实施了试点养老保险制度缴费。之前的缴费年限不计算养老金。统一按照过渡性养老金的计算方式,来计算养老金。

过渡性养老金要参考退休上年度社会平均工资、过渡系数以及视同缴费指数等因素来计算,非常麻烦,但非常划算。每多一年至少能增加一二百元的养老金。

之前缴费年限个人缴费部分,一般是划转入职业年金个人账户退休时一次性发还给本人,也可以退休前一次性发放给本人。

第四,上山下乡知青的上山下乡务农时间,视同缴费。上山下乡知青必须是经国家安排的才算,个人自愿去的不算。核定视同缴费年限时要以个人档案为准的,从安排上山下乡的时间开始计算。返城以后中止,返城后等待安置工作的时间不计算连续工龄。

如果个人档案丢失的话,可以去当地的县级档案管理部门查找当时的历史档案,复印相应的审批表也可以认定。

可能还有一些已经招用的职工经组织安排学习培训、出国等特殊情况也可以视同缴费。

相对而言,视同缴费还是非常划算的,都会额外计算过渡性养老金。相关养老金待遇跟社会平均工资挂钩,社会平均工资越高,退休待遇就会越高。

不过需要提醒的是,一些地区视同缴费年限没有视同缴费指数,就会以实际缴费年限的缴费指数为准。这种情况下实施社保缴费以后,缴费基数越高,过渡性养老金越高也就越划算的。

什么是“视同交费”?

视同缴费,其实很好理解;通俗讲,就是在国家正式出台“养老保险规定”之前参加工作的一大批人,在退休时计算“缴费时间”时,你的工龄,就是“视同缴费”时间。

举个例子。比如如果你是当年的知识青年,1968年下放农村插队落户;1978年返城进厂当了工人,那么,你的工龄计算就应该从1968年开始;

那个时候,国家没有实行“养老保险制度”,你当然也无需缴纳个人养老保险,你的单位也不会交,社保局(那个时候没有社保局)也不会给你单独设立一个账号。

可是这样一来,你到了退休年龄,国家又实行了养老保险政策,你岂不是在养老账户中分文没有吗?这个时候,“视同缴费”就起作用了。

简单说,你1968年下农村,工龄从1968年开始计算,“视同缴费”时间,也就相应从1968年开始,尽管实际上你并没有缴纳一分钱。

这个非常重要;以后每一年退休人员退休金调整的根据,就是根据这个“视同缴费”,也就是你的工龄——每年三块钱,如果你的工龄是四十年,每个月雷打不动就是起码120元。

当然,这个“视同缴费”也是有差距的——地区差、行业差、工种差,等等,不会整齐划一,也是有多有少;完全平等不可能。

不过,还有另外一种情况,农村知青插队计算工龄,靠上大学的不计算工龄;回城后待业当然也不会计算工龄,因此,视同缴费,和这些人就没有关系了。

什么是“视同交费”?

首先,我们先来了解一下“视同缴费”的定义。

“视同缴费”

汉语“视同”释解:把什么看做、当成什么。或者把什么“看成相同”、“等同看待”!

“缴费”释解:是缴纳费用的意思。缴费与交费意义接近,但不同点在于:“缴”,有缴纳的意思,是一种履行义务的过程,具有某种强制性色彩!

“交”,有转移的意思,有强调传递与交换的意思。

“视同缴费”即相当于、等同于缴费。

“视同缴费”引申到养老保险体系政策上是:实际没有缴费,但是,按实际缴费来等同看待。

由社保政策的“视同缴费”产生了相关术语。即职场中的“老人”、“中人”、“新人”。

“老人”即只有“视同缴费年限”,没有实际缴费年限;

“中人”即有“视同缴费年限”也有“实际缴费年限”

“新人”没有“视同缴费年限”,只有“实际缴费年限”

“视同缴费年限”的界定:

一、“视同缴费年限”的起始时间即参加工作的起始时间的确定:

1、毕业后直接参加工作即最早“职工登记表”填写的入职时间;

2、参加工作前,知青上山下乡的起始时间即知青上山下乡登记表填写的上山下乡时间(视同参加工作时间);

3、参加工作前,参军入伍的起始时间即入伍登记表填写的参军的起始时间(视同参加工作时间);

4、参加工作前,进入技校学习的起始时间即技校入学的学生登记表填写的入学时间。这种情形是指用人单位委培、带薪学习的技校生。毕业后必须回到委培单位工作且在规定的连续工作年限内。

按最早登记表(职工登记表、知青上山下乡登记表、入伍通登记表、入学登记表)填写的时间为准——视同缴费年限的起始时间!

二、“视同缴费年限”的截止时间

1、企业单位

由于全国各省市(含自治区、计划单列单位)实行养老保险制度改革的时间不一,由国家试点省市(东北三省、北京市等)1992年10月开始实行缴纳养老保险到(全国各地)1996年1月1日“基本”结束。全国统一实行养老保险缴费制度。

2、国家机关事业编制单位

2014年10月以后实行养老保险缴费制度。之后为“视同缴费年限”的截止时间,之前为“视同缴费年限”的核算。

三、“视同缴费年限”的核定前题

必须是从参加工作(含视同参加工作)至国家实行缴纳养老保险制度改革前的“连续不间断的工作时间”。即强调工作的“连续性”!

通过上述论述,想必友友们会对“视同缴费”及“视同缴费年限”有一个简捷而清晰的了解吧!

什么是“视同交费”?

先多谢邀请,针对这个问题,说说我的看法,首先,要对社保知识充电一下,起码对社保知识了解有帮助,认为是有必要的。社会保险的养老保险,是从1985年5月开始,国家十分重视,开展对社保知识宣传和推广,要求人人要参保,还强制国有、县级以上集体企业人员要纳入参加养老保险,当时,开展这项工作是十分艰巨,有许多国有、县级以上集体企业不想参保,对社保的养老保险认识不够,难以引起人们的重视,历经三十多年,而引起人们的关注,才认知养老保险重要性。在养老保险中视同交费,到退休时是要计算的,什么是视同交费,是早期在国有和县以上集体企业工作人员,办理退休时,审核视同缴费的计法,具体时间,1994年6月份前参加工作,称为视同缴费。如某个国有企业招工,张三被录用了,是男的,出生是1957年3月15日,在招工表填上是1978年8月参加工作,一直是参保,在2017年3月,张三刚好达到退休年龄,并在社保办理退休,审核退休时,计算张三的视同缴费是15年11月(1978.8一1994.6)。

什么是“视同交费”?

👦在社保局养老保险的账户中,设置有缴费工龄和视同工龄之分。这也是计算养老保险缴费事宜,会经常涉及到的两个问题。

✍一、缴费工龄、或缴费年限。自1992年起(各地也可能有不同的时间起点),建立养老保险机构(社保局)以后,城镇企业职工向社保局缴纳相关保险费用,用以计算缴费的工龄,亦为缴费年限(也有的称为缴费工龄);

✍二、视同工龄或视同缴费。是指1992以前,没有建立社会保险局期间。亦无缴纳养老保险金的政策依据、或尚未出台相关“法规”之前,而此间已有参加工作的工龄,是没有向社保局缴费的。即:无论是企业或个人,均未向社保局缴纳其“五险一金”(工伤、失业…、大病统筹、计划生育或女职工生育保险和养老金)。且又获得社保局认可的部分。则为视同缴费工龄,又称“视同缴费”。

👸譬如:在建立社保局以前的“复员、退伍、转业”……军人,上山下乡的“知青”,临时工、合同工,以及参加企业工作后,前后具有连续性的工作时间(若中途有离开企业、或工作单位的间断时间,不在此列……)。均可持退役军人证、知青文件、用工合同、……等有效证件,到你所在地的工作单位、人事或政工部门登记、变更增加工龄,以利企业统一向主管局、社保局申报和审批。

👩在企业统一办理登记、申报时,职工须交纳相关的原始证件。(暂存复印件,待审查办理成功后,即可退回原件),由所在的工作单位统一向社保局申请、办理、更正其参加工作的时间(工龄),并经主管局、社保局审核确认后,亦为视同养老保险的缴费年限或缴费工龄(简称视同缴费)。

👧当符合退休条件、或批准病退休时,其视同缴费年限,或参加工作的缴费工龄,亦可自动生成为退休金待遇。

什么是“视同交费”?

本人在社保局干过,略知一二

以本人所在地区为例,1992年10月1日之前,养老保险未缴纳,那所在地区人员养老保险视同缴费,尤其是国企或者机关事业单位固定职工,他们这类人员是不用缴纳社保的,等到退休在社保系统做一个视同缴费,增加了人员缴费年限,相应的退休工资也就根据缴费年限而提高。当然这里的固定工,又分为在1986年10月1日之前为固定工,在1986年10月1日之后参加工作人员需要在退休时补缴社保,是不能做视同缴费的。每个地区因政策不同而有部分区别。

视同缴费真的很棒,除了退休工资拿的高,连每年对退休人员工资调资也比没有视同缴费年限的人员工资高![呲牙][呲牙]

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。