目前无业,自缴社保好还是将这笔钱买每年5%的理财产品好?

自己缴纳社保好,还是将钱买理财好?这可能是很多年轻人在思考的一个问题。很多人并不觉得社保重要,自己觉得钱在手里可能更实在。实际上这种想法是错误的。这个问题我们可以通过计算来比较一下。

每年社保缴费需要多少钱呢?灵活就业人员可以通过自己承担社会保险费的方式,参加基本养老保险和医疗保险。《社会保险法》中明确规定,我们只考虑基本养老保险。

灵活就业人员缴纳基本养老保险费是按照缴费基数乘以缴费钱数来确定的。

缴费基数灵活就业人员可以自由选择,从60%到300%的社平缴费基数都可以。但是,缴费比例全国规定的灵活就业人员最低缴费比例是20%。

如果说我们当地社会平均缴费基数是5000元,我们按照5000元基数缴费的话,每月就需要缴纳1000元,一年1.2万元。绝大多数灵活就业人员为了省钱,都是按照60%最低基数缴费,每月就需要600元,一年是7200元。

理财能有多少收益呢?按照5%的收益率,7200元一年收益是360元。如果是按照5%利滚利计算,40年7200元能增值成5万元。

可实际上,长期来看我们收益率要想维持5%一年是很难的。现在在各大银行的理财产品中,一年定期理财很少能达到5%,一般都在4%上下。

实际上随着我国经济发展速度放缓,国家利率的不断调整,理财产品收益率未来会越来越低。像美国国债的收益率,一般只有2%~3%。

缴纳养老保险一年能有多少收益?缴纳养老保险,退休待遇都是有固定公式计算出来的,基本养老金主要包括基础养老金和个人账户养老金两部分。基础养老金和个人账户养老金的计算公式是全国统一的,主要跟社平工资、缴费基数、退休年龄的因素挂钩。

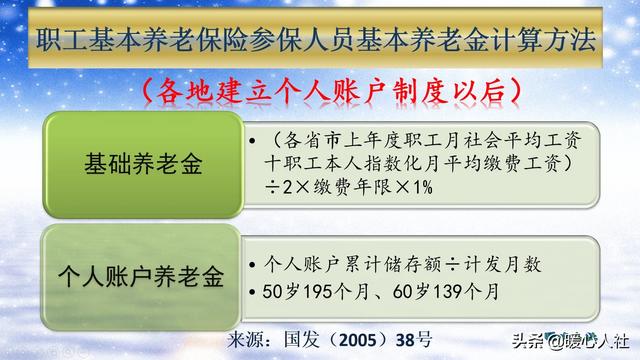

按照养老金计算公式计算,如果我们按照60%最低基数缴费一年,实际上可以领取0.8%的退休上年度社会平均工资。如果未来我们的社平工资是1万元,每月就可以领取80元,如果40年后退休时社平工资是2万元,每月可以领取160元。即使我们缴费以后在次年退休,社平工资变成5500元,每月领取的基础养老金待遇也能够达到44元,一年是528元。

除了基础养老金以外,还有个人账户养老金。缴纳7200元,进入个人账户是2880元,如果第2年退休,退休年龄是60岁,每月可以领取约21元的个人账户养老金,一年是252元。

两项待遇相加以后,一年的待遇是780元。

缴纳养老保险收益的结果,要比7200元投资理财每年获取的收益360元,要高出一倍还多。

理财收益的好处在于钱是自己的,可以归自己支配。缴纳养老保险之后就不能退了,虽然个人账户养老金算是自己的财富,但是不能随便支取。只能自己去世被家人继承或者退休领取养老金的时候才能够领取。所以,一些不喜欢看很长远的人,就不愿意缴纳养老保险了。

目前无业,自缴社保好还是将这笔钱买每年5%的理财产品好?

感谢邀请,更感谢楼主的提问。

楼主您好,目前无业自缴社保好,还是将这笔钱买每年5%的理财产品好?这个缴纳社保和购买理财产品是不能够相提并论的,如果说你没有工作单位,那么你只能够选择自己来缴纳社保待遇,当然我们还是应该优先的考虑,来给自己缴纳一份社保待遇,这样的做法是比较合适的。

因为我们都知道,将来如果享受退休金的待遇,那么这个退休金的待遇是可以领取终身的,也就是说我们的社保往往得到的回报是要远远大于我们所投资付出的这一部分成本,它也就是很好的一种投资理财,这样的一种投资理财是任何投资理财产品所不具备的条件,因为毕竟回报大于支出,那么作为任何一个投资理财产品来讲,都不一定能够达到这样的效果。

所以说我们应该首先去考虑购买一份社保,当然在购买社保的前提下,有些人可能还会购买一些商业性的养老保险,我们在这里就不提商业性的养老保险,但是你也不应该首先把你的钱用作是购买投资理财产品,这样的做法很明显是不合适的。

感谢阅读,请加我的关注。

目前无业,自缴社保好还是将这笔钱买每年5%的理财产品好?

感谢邀请,更感谢楼主的提问。

楼主你好,目前无业自交社保好,还是将这笔钱买每年5%的理财产品好。实际上这个购买社保和理财产品的购买是没有任何联系的,二者是可以同步拥有,也不会互相冲突,所以说我认为你既可以购买社保又可以购买理财,这个是没有任何冲突的,因为你两方面的回报和收益都可以正常的享受。

但是如果说因为你手里的预算有限,可能只能够满足一方面的要求,那么我认为购买社保是毋庸置疑的,因为社保对于自己来说才是更为关键更为重要的,因为社保将来是可以享受养老金的待遇,而这个养老金待遇是可以领取终身的,还会随着你退休年限的不断增长,自己退休金的待遇只会是越来越多!

但是如果你购买理财的话,那么实际上相当于是一种存款的行为,这个存款如果说你没有养老金的前提下使用存款养老也是可以的,但是我们不要忘记存款实际上对于自己来讲是越花越少,那么将来总有用完的一天,所以说购买社保对自己的所得到的回报和收益会更大一些。

感谢阅读,请加我的关注。

目前无业,自缴社保好还是将这笔钱买每年5%的理财产品好?

我个人认为,自缴社保还是正确的,因为它能在自己老了的时候,给自己一份保障。

目前无业,自缴社保好还是将这笔钱买每年5%的理财产品好?

缴纳养老保险的主要目的,是退休后可按月领取到一笔退休金,从而实现老有所养。养老保险在职工社保费用中占比较大,且退休后才能领取,因此也有人考虑自己储备养老金。那么交养老保险和(假如年化5%)理财哪个划算呢?

1、涨幅水平

养老金水平高低与退休上年度社会平均工资和物价水平等因素挂钩,例如退休时上年度平均工资为3万元每月,那么养老金也会以此为参数进行计算。

理财的收益则根据本金及约定的收益率进行计算,收益率与理财产品的运营情况直接相关,一般的理财产品都不会承诺数十年后的收益率可以和社会平均收入水平保持一致。

2、利率水平

养老保险由个人和单位共同缴纳,其中个人缴纳部分会进入个人账户,且会计算利息。利率与上一年度职工平均工资、银行存款利率等因素有关,但不会低于银行定期存款利率,例如2018年的记账利率为8.29%。

理财产品的年化收益率则不统一,稳健型理财产品的年化收益率大都在3%至5%之间,收益率达到8%以上的产品往往安全性较差,作为养老投资来说风险太大。

3、灵活性

领取养老保险需满足两个条件:达到法定退休年龄,且养老保险缴纳达到规定年限。满足以上条件的参保人可按月享受养老金福利,费用由养老保险统筹基金支付。参保人过世后,家属可将个人账户中的余额可提取出来,但不能再按月领取养老金。

理财账户中金额的使用则相对灵活些,理财账户余额同样可以依法继承。

因此,社保养老和理财养老并不冲突,在资金充裕的情况下,可考虑量两者结合,以上关于交养老保险和理财哪个划算的内容,希望对大家有所帮助。温馨提示,理财有风险,投资需谨慎。

目前无业,自缴社保好还是将这笔钱买每年5%的理财产品好?

目前无业的话,我觉得首要考虑的是找份工作,把社保接续起来是最重要的。

不要以为有了社保或者投资收益的其中一种就可以高枕无忧,如果两种都有那不是更好,狡兔都有三窟我们为什么不为自己多准备一条后路。

01.持续性的收入最为关键,它是一股活泉。用之不竭取之不尽。

做为一个普通人,工资收入一般是我们的主要收入来源。现在在公司上班国家一般都会强制性让其交五险一金,其中就有社保这样社保就接续起来,就不用自己单独出钱去交社保,不划算同时也比较贵,因为要把公司交的那部分一起交。

02.只有每月交钱才能做到持之以恒。

社保最好是每月交没什么感觉,如果一次性买入一来没途径二来有可能也拿不出来那么多钱。

挂靠公司个人出一点公司出大半部分,这样每月直接工资收入中扣缴没什么感觉,不然是无法坚持到最基本的15年要求。

03.工资扣除交社保,手上的钱就可以用来购买理财产品,每年有5%的收益率相当于14年后就能让本金翻一番。

总之,被动收入的管道越多越好,社保和投资收益双管齐下,到老了就有相对幸福的保证。

内容仅供参考,如果您需解决具体问题(尤其法律、医学等领域),建议您详细咨询相关领域专业人士。

版权声明:文章内容来源于网络,版权归原作者所有,如有侵权请与我们联系,我们将及时删除。